文|酒訊 子煜

編輯|方圓

近日,啤酒企業陸續發布2023年年報。從業績數據上看,華潤啤酒、青島啤酒、重慶啤酒等企業均呈現營收凈利增長。整體面上看,啤酒行業欣欣向榮,但數字背后,國產啤酒企業的具體經營狀況則各不相同。

而此前發布財報的百威啤酒營收上漲但凈利潤下降。中外酒企同臺競技,在2023年也有了明顯的分歧。

“高端化運動”一波接一波、市場攻守你來我往,產能要提升、新品要拓展,2023年啤酒企業“身經百戰”。

隨著階段性“戰果”發布,企業們延續戰略繼續攻城略地,2024年,這場持久戰又將呈現什么局面呢?

01 業績喜憂現

除百威亞太和未發布年報的燕京啤酒外,幾家已發布2023年報的啤酒企業均實現了營收凈利上漲,但漂亮的成績單背后各有歡喜憂愁。有華潤啤酒、百威啤酒頭部之爭如火如荼,也有重慶啤酒這樣營收凈利增速放緩,啤酒江湖依然風云涌動。

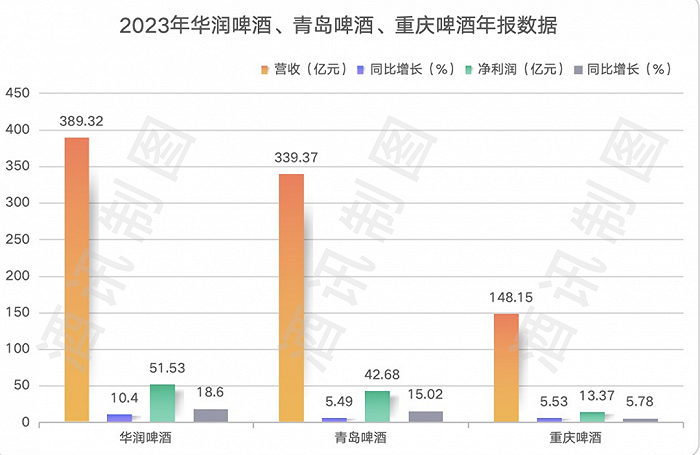

根據年報數據,2023年,華潤啤酒、青島啤酒、重慶啤酒營收分別為收389.32億元、339.37億元、148.15億元,同比增長10.4%、5.49%、5.53%;實現凈利潤51.53億元、42.68億元、13.37億元,同比增長18.6%、15.02%、5.78%。

圖片來源:酒訊制圖

同期,百威亞太實現營收68.56億美元,同比增長11.1%,實現凈利潤8.52億美元,同比下降6.7%。

從業績來看,百威亞太和華潤啤酒營收增長均超10%,但疫情以來百威亞太業績處于波動式下降的態勢,本土啤酒猛攻不斷給百威加壓。

百威亞太在公告中提到,百威目前是百威亞太在中國最大的品牌,約占企業收入的一半。即使是這樣的規模,中國每三家商店中也只有一家經銷百威啤酒。

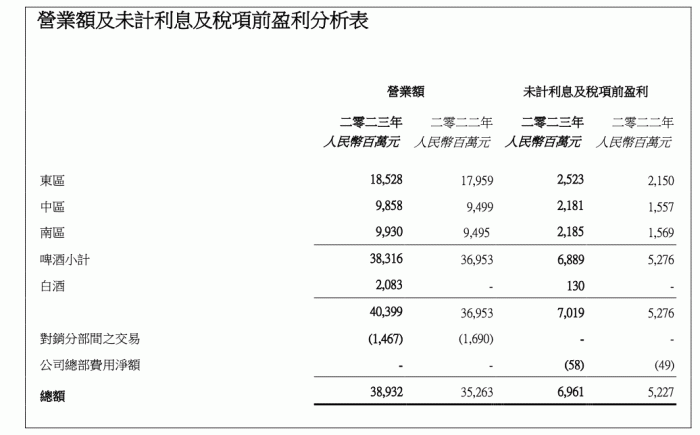

而對華潤啤酒來說,2023年格外特殊,這是金沙酒業并表華潤啤酒的第一個完整財年。2023年,華潤啤酒白酒業務實現營業額20.67億元,未計利息及稅項前盈利1.30億元。華潤啤酒凈利首破50億大關也有白酒的一份功勞,這1.3億元可以說是關鍵時刻的“神之一腳”。

圖片來源:華潤啤酒財報截圖

另外,相較于2022年,重慶啤酒的營收凈利增速均放緩。國信證券在研報中指出,2023年公司歸母凈利率同比基本持平,未能延續此前盈利能力強化趨勢,主要原因就有高檔酒銷量承壓拖累產品結構升級速度,以及在消費力偏弱環境下增加市場與廣告費用投入以促進銷售。

隨著年報陸續發布,資本市場泛起波瀾。各啤酒上市公司發布年報當天或后一個交易日,股價應聲而動。3月18日港股收盤,華潤啤酒股價報收37.95港元,同比上漲4.55%。3月28日,青島啤酒收盤價84.14元/股,微漲0.45%。4月1日,重慶啤酒收盤價65.95元/股,同比上漲2.3%。

02 升級筑高墻

“高端化”在這兩年與啤酒行業常伴常隨。從財報中難以再上漲的銷量和市場上不斷推陳出新的高端新品就能發現,頭部啤酒企業不做高端幾乎沒有出路。

大盤面上,百威在高端啤酒市場依然有著強勁的勢頭。2023年,百威金尊和黑金等創新高端產品實現雙位數增長,合并銷量超過一億升。

雖然百威老大地位沒有改變,但后勁十足的本土品牌不斷向高沖擊,讓高端啤酒市場的中外酒企較量硝煙味十足。

華潤啤酒在年報中指出,從經營端來看,啤酒持續高端化的策略成為企業業績上升的原因。根據財報,該公司次高檔及以上啤酒銷量約2,500,000千升,較去年上升18.9%。

除了華潤,各家的高端產品都取得了不錯的成績。青島啤酒青島品牌和重慶啤酒高檔產品銷售收入分別同比上漲8.62%和5.18%,銷量分別同比上漲2.67%和3.98%。

不過需要注意的是,前線高端酣戰,大后方企業成本也在不斷筑高。比如,重慶啤酒2023年銷售費用同比上漲8.87%,主要來自于加大市場投入力度,市場廣告費用投放增加以驅動業務發展。

啤酒營銷專家方剛表示,目前啤酒五大巨頭在高端化方面戰略和行動比較一致,但不同企業的高端化進程和速度不太一樣,頭部企業高端化速度更快。而在市場層面存在高端化和性價比之間的矛盾,對企業來說戰略上是一個考驗。

面對這份考驗,各家有各家的應對態度。3月18日,華潤啤酒董事會主席侯孝海在業績會上透露,盡管啤酒行業也出現了消費總量收縮和消費分化等趨勢,部分消費者變得更加理性,轉而追求性價比,但行業高端化趨勢并未被市場變化打斷。

圖片來源:華潤啤酒公眾號

對重慶啤酒和青島啤酒來說,用品牌區分價格帶和受眾人群的方式更為直接。青島啤酒分為青島品牌和嶗山品牌,分別定位高端啤酒和大眾消費,重慶啤酒旗下山城啤酒專注大眾領域,重慶啤酒深耕主流中高端端領域,嘉士伯則是開拓高端領域。

03 增長謀新路

從大眾市場到超高端市場,肉眼可見的市場都有啤酒行業身影,而在競爭白熱化的當下,啤酒企業仍在尋找新增量。

根據國家統計局數據,2023年全國規模以上啤酒企業總產量3555.5萬千升,同比微增0.3%。

方剛表示,行業已經到了量平價增的階段,銷量波動不會太大,甚至出現微下滑的狀態,主要的增長源自于銷售額和利潤。“可以肯定的一點是行業總量增長空間很有限,甚至會出現負增長。但利潤的增長空間還是很大,企業可以通過產品結構優化、建立品牌、漲價等一些手段來實現利潤增長。”

盡管銷量增長很難,但企業們還是把擴產放到了前面,當然,此時此刻也必須是在高端范疇內的擴產。3月29日,青島啤酒年產100萬千升高端特色啤酒生產基地開工,同時,去年以來,100萬千升純生啤酒生產基地、25萬噸高端麥芽原料基地等項目相繼啟動建設。

圖片來源:青島國資公眾號

2023年1月,華潤啤酒新建產能40萬千升啤酒工廠項目于廈門正式開工,該項目計劃今年5月建成,8月投產,預計兩年內達產,該產品線主要用于公司旗下高端品牌喜力的生產。

值得注意的是,高端卷到了現階段,啤酒企業們對精釀這塊蛋糕有了更深的渴望。2022年,百威莆田精釀啤酒廠正式投產,除生產全球知名的鵝島、拳擊貓等知名品牌外,還研發了福建本土精釀品牌“059海岸線精釀公社”;重慶品牌在去年底推出首款精釀產品重慶精釀白啤;青島啤酒同樣在去年全新推出1升精品原漿、1升水晶純生高端生鮮產品,以“新鮮直送”模式滿足消費者對生鮮啤酒的需求等等。

酒類分析師肖竹青認為,國內高端啤酒市場面臨兩個大挑戰,分別是進口啤酒和精釀啤酒,它們針對高凈值人群瓜分了高端啤酒的消費場景。“各大啤酒廠紛紛押寶中高端啤酒新品發展,但是如果市場投入模式不改變,還是難以撼動百威啤酒在中國高端啤酒市場一股獨大的局面。”

縱觀啤酒高端競逐,啤酒企業們卷完產能和產品,緊接著就是卷品牌、卷品類。重慶啤酒以品牌為依托,擁有包括嘉士伯、樂堡、1664、格林堡、布魯克林、夏日紛等國際品牌,和烏蘇、重慶、山城、西夏、大理、風花雪月、天目湖、京A等本地品牌。華潤干脆進入了下一階段,在啤酒行業如魚得水后跨界白酒,“啤+白”兩條腿走路。

在方剛看來,啤酒巨頭的排位短期之內不會有太大變化,可能的變化在于百威中國和青島之間,目前來看雙方在銷量、利潤以及其他財務指標上各有先后,未來國內啤酒巨頭超過百威中國的可能性還是比較大的,但這個爭奪的過程會很長,需要用時間來觀察。