文|動脈網

過去一年,CDMO行業可謂是風雨飄搖,前有產能過剩訂單下滑,后有行業龍頭藥明康德被重點針對。

3月29日,路透社獨家報道了關于藥明康德風波的一些細節。文章指出,在之前的一次秘密簡報會議上,藥明康德被指控在美國從事違反美國安全的活動以及非法轉移客戶的知識產權。知識產權是醫藥行業發展的基礎,CDMO服務本身更是依賴于知識產權而存在的。這樣的指控對于藥明康德來說無疑算得上是無妄之災,更讓行業的發展前景蒙上陰影。

龍頭海外遇阻,必然會加劇國內市場的內卷,然而就在這樣的大環境下,一些中小型CDMO企業如東曜藥業卻逆勢上揚,依靠在細分賽道的差異化優勢在這個寒冷的大環境下實現了業績分化。或許它們的破局之路能給CDMO行業未來的發展帶來一些啟示。

有的裁員3000人,有的增員30%

截然相反的用人走勢,反映出當下國內CDMO行業的動蕩態勢。

3月18日,最近處于風口浪尖的藥明康德發布了2023年業績,營收首破400億,剔除新冠商業化項目后收入同比增長25.6%,凈利潤超100億。只是市場并不買賬,股價未見起色。

躲在營收數據背后的客戶數據,是市場對于藥明康德的擔憂。

據財報數據,2023年藥明康德的收入結構由美國客戶(收入261.3億元)、歐洲客戶(收入47.0億元)、國內客戶(收入73.7億元)和其他地區客戶(收入21.4億元)組成,相較2022年均有不同程度上漲。

也就是說,來自海外的收入在藥明康德的營收占比超八成,而美國客戶的營收又占海外營收的65%以上。同時,財報還透露有98%的營收來自老客戶,而新客戶的營收僅有7.1億元。

盡管從絕對數量上看,新增1200家新客戶并不少,可在這個多事之秋,市場更在意的是相對2022年1400家新客戶減少了約200家,而這個減少的趨勢會不會成為今后的常態?另一方面,國內新藥研發業務板塊2023年下降了25.08%,也讓市場懷疑即便《生物安全法案》不會繼續發酵,可公司的長期高增長態勢是否會就此放緩。

員工人數的降低也在某種程度上印證了市場對于企業的擔憂。

財報顯示,截至2023年末,藥明康德雇員人數為41116名員工,相比2022年底44361名雇員減少3245人,其中亞洲地區雇員的減幅最多,達2962人。盡管人員的流動是行業正常的狀態,但在當前的大環境下,招聘少而離職多,也反映了當下企業正在經歷動蕩。

與此相對的,作為CDMO行業新人的東曜藥業卻宣布CDMO團隊人數逆勢新增34%。增員后的東曜藥業CDMO業務板塊人數達到464人,已經占到了全公司總人數的84%,同時,CDMO核心團隊人才留存率達95%。支撐東曜藥業擴充團隊的底氣,源自其CDMO業務的大幅增長。據財報數據,東曜藥業CDMO業務同比增長94%。

藥明康德的減員與對2024年業績的保守指引印證了CDMO行業依然處于困境期的現狀,而東曜藥業CDMO業務的逆勢增長和團隊增員則表明了在當下這個階段,對于行業里的中小企業來說,主動應變找尋破局點才能在行業普遍低迷的情況下走出不一樣的步伐。

分化行情源自細分賽道優勢

隨著小分子CDMO業務的走弱,技術壁壘更高的大分子CDMO業務開始成為各家CDMO企業發展的目標。

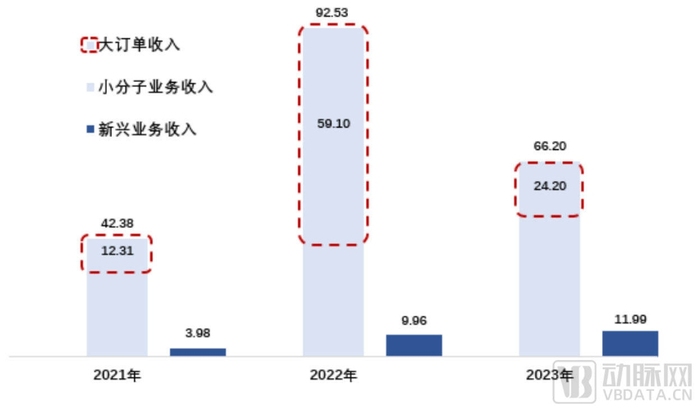

小分子CDMO技術壁壘不高,參與者眾多,產能已然過剩。2023年,包括凱萊英、博騰股份等頭部CDMO企業的小分子業務都大幅下滑,前者小分子業務營收66.2億元,同比下降28.5%,而后者在其業績預告中透露整體營收同比下滑45%~50%。

凱萊英近3年各業務板塊收入情況,圖源企業年報

反觀大分子領域,由于其結構復雜、研制標準嚴苛、配方分析技術難度升級,符合GMP的藥物制造過程技術壁壘較高,因而對專業CDMO服務更為依賴。特別是去年大火的ADC藥物,隨著產品逐漸進入商業化階段,其CDMO需求還將進一步釋放。

3月25日晚,國內ADC CDMO頭部企業藥明合聯發布了上市后的首份年報。報告期內,藥明合聯實現營收21.24億元人民幣,同比增長114%;經調整凈利潤達4.12億元人民幣,同比增長112%。

藥明合聯和東曜藥業的財報數據,充分說明了深耕CDMO細分領域也能夠帶來高業績回報。

之前,市場普遍認為國內CDMO的高增長時代已經過去,但ADC CDMO賽道似乎是個例外,即便是放在藥明系內部來看,也是如此。

不管是已經發布年報的藥明康德還是2023年營收同比僅增長11.6%的藥明生物,無一不在佐證市場對于CDMO行業增速已經放緩的觀點,而藥明合聯的亮眼業績,既有ADC高景氣度的原因,也離不開藥明合聯一直以來持續對ADC CDMO一站式服務能力的建設。

2023年,藥明合聯新簽訂50個項目,綜合項目數升至143個,包括84個臨床前(IND前)項目、38個I期項目、21個臨床II期和III項目,包括5個生產工藝驗證(PPQ)項目。截至2023年,高質量客戶累計達345家,包括國際制藥公司和創新型生物技術公司,累積賦能客戶遞交55份IND申請。

隨著新增項目的加入以及現有項目推進至后期階段,藥明合聯IND前、IND后服務收益分別為9.27億元和11.97億元,較2022年分別同比增長了143.20%和96.47%,未來的商業化增長也有較高的預期。此外,截至2023年底,儲備訂單金額增長82%至5.79億美元,也為未來維持高速增長勢頭打下良好基礎。

不僅是藥明合聯,另一家全力投入ADC CDMO業務的東曜藥業也獲得了高業績增長。

2023年,東曜藥業CDMO業務收入人民幣1.41億元,同比增長94%,剔除非經常性因素影響,2023年全年收入同比增長達101%,實現了翻倍。同時,CDMO業務增速高于行業平均,呈現強勁的發展態勢。在手項目65個中,ADC項目收入及項目數占比均提升至65%;全年新增項目39個,其中ADC項目新增30個,與康方生物、映恩生物、智核生物、詩健生物、宜聯生物等多家Biotech達成長期穩定的合作關系。

目前,東曜藥業開拓的ADC CDM項目中,成功獲得4個pre-BLA(上市前臨床申報)項目,累計6個pre-BLA項目并鎖定未來商業化生產。東曜藥業早年也ADC藥物開發起家,自2020年開始戰略轉型提供ADC CDMO服務,短短三年時間就實現收入過億,并且累積了近100個項目,可謂是精準踩中了風口。

在行業大環境低迷的2023年,還能保持100%增速的CDMO企業可謂鳳毛麟角。隨著產業的發展升級,CDMO行業的結構性調整將不可避免。

如果說頭部企業們依靠先發優勢依據木桶原理補齊自身各種短板并獲取了市場份額,那后來者如東曜藥業則是選擇了建立長板優勢在細分領域單點突破的打法。

新興企業的單點突圍

靠低價贏取訂單并不能持久,專業化能力才是打造持續競爭力的關鍵。

如果說藥明合聯背靠藥明系這棵大樹好乘涼,那東曜藥業在CDMO領域的逆勢增長則是國內市場當下大環境下,一家后來者如何破局的經典案例。

作為一家藥企,東曜藥業和國內其他Biotech一樣擁有一個Pharma夢,因此在發展過程中少不了建廠擴產能的階段,可當資本市場逐漸冷靜之后,這些過剩的產能卻成為企業的包袱。是停工停產還是打包賣掉,亦或是轉行做CDMO,無論走哪條路似乎都有不小的問題需要解決。

彼時ADC作為新興賽道,可提供服務的CDMO企業并不多。東曜藥業認為國內ADC高質量服務體系尚未建立,而自己之前在ADC研發上的投入對于轉型CDMO來說有一定的差異化優勢。

東曜藥業先是逐步處理掉自研管線,賣的賣停的停,包括處于臨近上市的ADC產品TAA013,之后將資源聚焦到CDMO上,持續建設CDMO產能,并投入建設研發中心及ADC產線。

如今,研發中心已于2023年投入運營,而ADC產線方面,東曜藥業已擁有2條ADC產線和2條抗體產線;抗體原液年產能30萬升,制劑年產能2000萬支;ADC原液年產能960公斤,制劑年產能達530萬瓶。

從2020年決定轉型CDMO開始,東曜藥業當年CDMO業務收入僅為642萬元;到2022年,CDMO業務收入為7254萬,相較2020年增加了10倍以上。2023年,再次同比增長94%,達1.4億元。僅僅3年后,轉型的東曜藥業便成為國內ADC CDMO行業中的重要參與者。

東曜藥業的轉型成功并非個例,還有一批企業也瞄準了ADC CDMO進行重點突破。

如早期專注于小分子藥物的皓元醫藥,也是國內較早開展ADC -Linker研究的企業之一,之后搭建了ADC -Linker CDMO一體化服務平臺,提供相關的ADC CDMO服務。

截至2023H1,皓元醫藥庫存s超80個,庫存linkers超400,并有1000多項-linkers合成經驗,開展了多個高難度ADC小分子毒素的研發工作,并完成了ADC偶聯及檢測平臺的初步搭建。僅2023年上半年,皓元醫藥承接ADC項目超60個,合作客戶超570家,同比增加了48.32%。

2023年,第4條新ADC生產線投入運營,ADC GMP生產能力大幅提高。得益于此,皓元醫藥營收18.79億元,同比增長38.36%。此外,皓元醫藥還成立了重慶皓元子公司,致力于打造商業化的ADC抗體-偶聯-灌裝的一體化平臺,提供研發生產全流程一站式CDMO服務。

另一家初創企業皓陽生物于2023年10月完成近2億元的B+輪融資,此次資方中有康哲藥業,而在之前的融資中,樂普生物也有參與。吸引他們的,是皓陽生物堅持聚焦大分子生物藥CDMO領域,不斷磨煉自身的核心競爭力。2023年11月,皓陽生物ADC生產車間升級完成,年生產可達50批次。

2023年,皓陽生物ADC開發項目交付了350余項。杭州總部擁有自主開發的可商業化授權的高表達穩定細胞株平臺和工藝開發平臺,建有完善的250L和500L規模原液和成品GMP生產線。同時皓陽生物還計劃建設6條2000L商業化生產線,預計于2024年底陸續投入使用。

單個企業的成就離不開時代賦予的風口,而在當下這個節點,ADC就是最強的風口。在多家擁有ADC服務的CDMO企業中,雖整體業績有所下滑,但ADC板塊普遍作出了重要貢獻。包括凱萊英、博騰股份在內的多家頭部CDMO企業,也在積極引入外部資源加速發力ADC產能的建設。

破局需要長板夠長

ADC CDMO的強勢崛起已經表明,面對大環境的不確定性,只有將自身在細分賽道的優勢做到極致,依靠足夠長的長板優勢才能深度綁定客戶,趟過周期。

盡管歐美市場具有一定的聯動性,也有脫鉤的風險,可國內CDMO企業2023年在歐洲的業績還處于增長態勢。如藥明生物歐洲市場收入同比增長101.9%,凱萊英歐洲市場營收同比增加57.1%,康龍化成歐洲營收同比增長 24.4%,甚至備受打壓的藥明康德來自歐洲的營收也同比增長了12%。

吸引客戶繼續合作的,除了過往訂單的高質量交付,還有國內企業對于新興賽道的提前布局。例如隨著司美格魯肽在全球范圍內的熱銷,直接引爆了多肽類藥物生產和研發服務需求的增長,同時也讓有此布局的CDMO企業開始收獲訂單。

以凱萊英為例,雖然過去的優勢業務小分子CDMO在剔除大訂單后同比增長了25.6%,但真正值得關注的是新興服務同比超20%的增長。其中多肽/GLP-1相關業務是凱萊英未來的戰略重點。

一方面,凱萊英在加快多肽商業化產能建設,預計在2024年上半年達到14250L的產能以滿足項目需求。另一方面,針對多肽領域技術要求較高的分析、分離純化,也在持續鞏固建設團隊交付能力。同時,在新技術方面,也著手研究液相合成、酶法合成、酶和液相合成組合等高效技術路徑。

不僅僅是凱萊英,包括諾泰生物、昂博制藥、圣諾生物以及九洲藥業等企業都在著手建設多肽CDMO的技術能力。

ADC和多肽這類具有高技術壁壘細分賽道的爆發,在某種程度上給了CDMO企業新的機會。對于老牌企業而言,在新的細分賽道上著手建設技術能力,依托自身過去在行業積累的資質與合作經驗,能快速打開第二增長曲線。對于新興的中小型CDMO企業,在細分賽道建立起自身的長板優勢,并將其融進分工協作的產業鏈中,與其他企業共同快速成長。行業發展到今天,硬件方面的成本,工程師的紅利,各家都大差不差,誰家的長板足夠長,才有可能吸引更多的合作伙伴,在行業調整中脫穎而出。