文|創業最前線 胡芳潔

編輯|蛋總

2023年營收、凈利潤同比增幅均超40%——業績表現優異的巨子生物,在美妝市場增量日益難尋的當下,仿佛存在于另一個次元。

然而,即使是像巨子生物這樣的“優等生”,也有月之陰面。

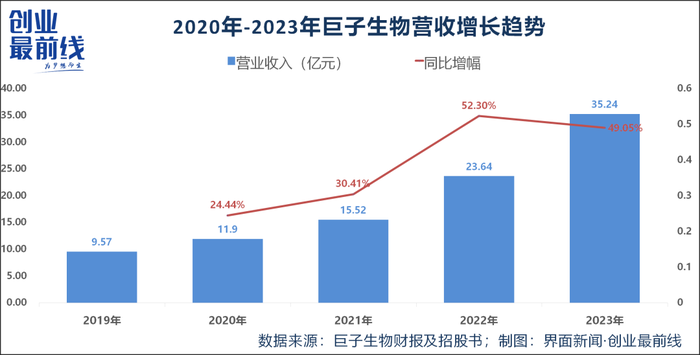

2023年,巨子生物雖然實現營收、凈利潤的高速雙增長,不過,其營收增幅從2022年的52.3%下降至2023年49.0%,近五年首次出現下降。

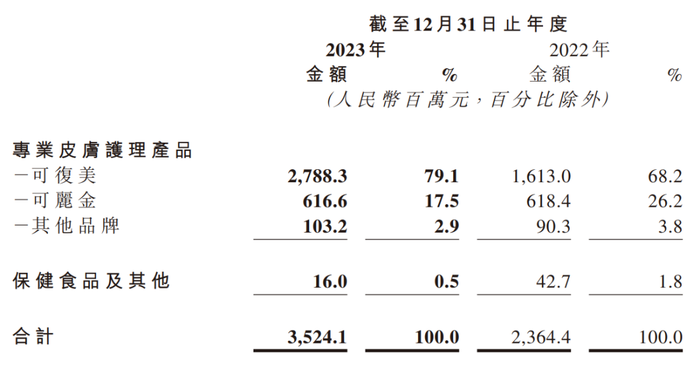

此外,可復美和可麗金作為旗下兩大核心品牌,合計貢獻了超過90%的收入。2023年,可復美收入快速增長,而可麗金實現營收6.17億元,較2022年的6.18億元,同比微降。

這也是最近三年來,可麗金收入首次出現下降。

實際上,伴隨著營收、凈利潤的快速增長,巨子生物的毛利率和凈利率也處于逐年下滑通道中。

上述種種表現,昭示著這家處于激進發展中的公司或已開始減速。

冰與火之間,巨子生物將走向何方?

01 增長進入轉折期

巨子生物已經開始降速,這其中既有被動,也有主動。

根據財報數據,2023年,巨子生物實現營業收入35.24億元,同比增長49.0%。歸屬于母公司所有者凈利潤為14.52億元,同比增長44.9%。

業績持續快速增長,巨子生物市值也一路攀升。

2022年11月,巨子生物登陸港股,發行市值約240億港元。截至今年4月4日,公司市值已超420億港元(約388億元),超過國內美妝公司中營收規模最大的珀萊雅。

截至4月3日,珀萊雅市值約為384億元。

不過,巨子生物的加速增長已進入轉折期。

2023年,公司營收同比增幅49.0%,在2022年同比增速52.3%的基礎上,下降了3.3個百分點。這是最近5年來,公司營收增幅首次出現下降。

而據巨子生物業績溝通會透露的信息,預計2024年營收增速將進一步下降。

多家券商預測顯示,預計2024年巨子生物營收增幅30%,扣除股權激勵費用之后的凈利潤增幅22%-24%,考慮股權激勵費用凈利潤增幅19%。

無論是營收還是凈利潤,增幅都將在2023年基礎上大幅度回落。

這意味著,從2024年開始,巨子生物或將從此前50%左右的高速增長,回落至30%左右。

不僅如此,巨子生物已經開始主動控制費用增長——從2023年下半年開始降低銷售費用增幅。

此前,巨子生物的高速增長,較大程度建立在銷售費用更大幅增長的基礎上。

2022年,公司營收23.6億元,同比增長52.3%。同期銷售費用7.06億元,同比增長高達104%;2023年,營收增長49%,銷售費用11.65億元,同比增長65%。

2023年上半年,公司銷售費用5.55億元,增速更是高達110%。

整體而言,公司銷售費用增幅,一直遠高于收入增速。

不過,進入2023年下半年,巨子生物明顯調整了節奏,開始縮減開支。下半年銷售費用6.1億元,同比增速約38%,只有上半年增速的三分之一左右。

實際上,在此前通過銷售投放拉動增長的過程中,公司毛利率、凈利率均處于逐年下降過程中。

據東方財富Choice數據,2021年至2023年,巨子生物毛利率分別為87.24%、84.39%、83.63%,同期凈利率分別為53.34%、42.36%、41.09%。

而早在2020年,巨子生物凈利率高達約70%。三年時間,下降約30個百分點。

02 一條腿走路

冷熱不均背后,與巨子生物明顯呈現“一邊倒”的發展模式不無關系。

巨子生物的發展,主要依靠可復美和可麗金兩大核心品牌。可復美專注于敏感肌修復,可麗金則以抗衰為主。

2023年,可復美和可麗金貢獻了96.6%的收入,其中可復美貢獻度高達近8成。

這兩個品牌雖然是巨子生物的“左膀右臂”,但從發展態勢上來看,可復美一飛沖天,可麗金卻在原地踏步。

2019年-2023年,可復美收入從2.90億元增長至27.88億元,4年來累積增長了861%;而可麗金則從4.81億元增長至6.17億元,僅增長28%。

圖 / 巨子生物招股書及財報

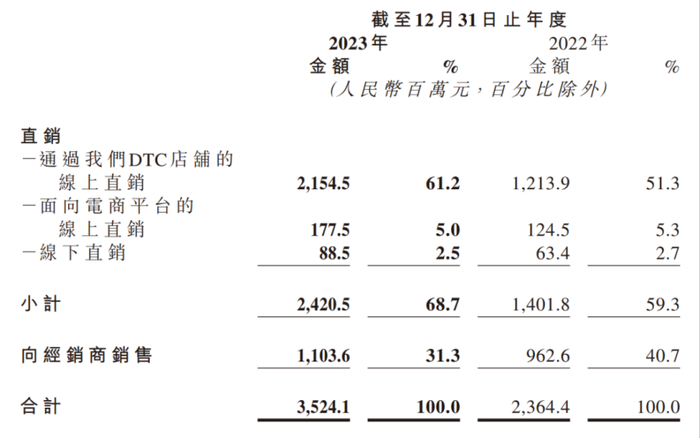

可復美和可麗金發展軌跡差別如此巨大,與巨子生物近年來,尤其是2022年上市之后快速向C端功效性護膚品市場的轉型,以及由此引發的銷售渠道大規模向線上轉移有關。

以DTC線上渠道為主的線上直銷模式,已成為拉動巨子生物業績增長的抓手,而可復美正是線上直銷渠道的主力軍,可麗金則主要依靠經銷模式拉動銷售。

2023年,DTC店鋪的線上直銷貢獻了巨子生物61.2%的收入,而這部分業務,正是通過線上銷售投放直接拉動的收入來源。

圖 / 巨子生物財報

早在2019年,巨子生物線上直銷比例僅有16.5%。而到了2023年,線上直銷收入占比已高達66.2%。

隨著銷售陣地整體向線上轉移,巨子生物的銷售費用也水漲船高。

財報顯示,2023年巨子生物銷售及經銷開支為11.65億元,同比增加64.8%。該增長主要源于線上直銷渠道快速擴張所導致的線上營銷費用增加。

“不同品牌的護膚品,在原料、技術上確實存在區別,但是能不能跑出來、把規模做大,營銷卻是最關鍵的。”北京一家日化代工企業相關負責人對「界面新聞·創業最前線」說道。

他認為,國內做前端原料開發、護膚品研發的公司有很多,很多公司在技術實力上,與頭部公司的差距并沒有大家想象的那么大,但華熙生物、巨子生物能跑出來,一方面是因為他們較早轉型自己做護膚品,另一方面,也是因為他們有足夠的資金去做營銷。

“研發一款產品并不難,但是讓這款產品被消費者了解、并對品牌產生信賴,才是最難的。”他說。

相較于眾多國內競爭者,巨子生物在重組膠原蛋白研發領域,可能不一定是最強的,但在商業化上,目前尚無人出其右。巨額的銷售費用投入,成為這一結果的關鍵支撐之一。

而巨子生物銷售費用飛增的幾年,正是可復美高速增長的幾年。

突出科學配方和研發優勢、聚焦大單品、依賴線上渠道,可復美深諳近年來國內功效護膚品崛起路徑,具體操作起來更是爐火純青。

在產品層面,可復美核心單品有重組膠原蛋白修護貼、膠原棒次拋精華、重組膠原蛋白敷料乳等。

據天貓旗艦店數據,修護貼和次拋精華銷量高達20萬+,乳液銷量10萬+。此外,2023年新上線的可復美膠原乳、舒舒貼等,也取得不錯的銷量。

2023年,可復美還推出了凈痘清顏系列,以人參皂苷CK為核心成分,專為油痘敏肌膚人群研制。

不過,離開了“醫療器械”和“重組膠原蛋白”的光環,巨子生物推出的這個新系列,銷量與之前的核心產品相比,差距甚遠。

以天貓旗艦店數據為例,凈痘清顏產品銷量普遍在5000-6000左右。

圖 / 天貓旗艦店

目前,重度依賴可復美的巨子生物,靠一條腿走路且還要跑得快,很難說是長久之計。巨子生物顯然也意識到了這一點。

03 尋求第二增長曲線

尋找第二增長曲線,已是當務之急,而巨子生物將突破口,瞄準了三類醫療器械市場。

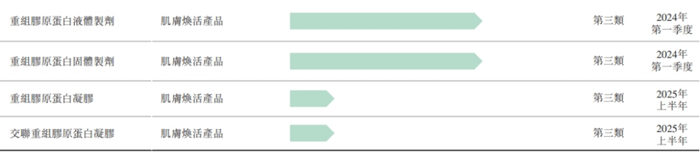

目前,巨子生物在重組膠原蛋白針劑領域在研產品共有4款,分別是重組膠原蛋白液體制劑(水光)、重組膠原蛋白固體制劑(改善魚尾紋)、重組膠原蛋白凝膠(針對中重度頸紋)、交聯重組膠原蛋白凝膠(針對中重度法令紋)。

圖 / 巨子生物招股書

根據巨子生物招股書,前兩款產品預計在2024年第一季度獲批取證,但目前這一時間被推遲到了二季度。后兩款產品取證時間仍然為2025年上半年。

“做三類醫療器械,難度很大,因為涉及到臨床試驗等環節,獲批的周期也會很長。”上述日化代工企業相關負責人表示,“此外,和護膚品依賴營銷推廣不同,三類醫療器械的銷售,核心還是看渠道能力。”

因為三類醫療器械類注射產品的銷售需要依托有資質的醫院或機構等,線上營銷推廣和投放,在這里起的作用就有限了。

那么在醫療產品端,巨子生物的渠道能力又如何?

財報顯示,截至2023年上半年末,巨子生物依托醫用敷料等產品通過直銷和經銷渠道進入國內約1400家公立醫院、約2200家私立醫院。

這些醫療機構的渠道積累,將成為未來公司三類醫療器械產品上市后,重要的渠道根據地所在。

對比錦波生物和華熙生物來看,截至2023年末,錦波生物旗下三類醫療器械類核心品牌“薇旖美”,已覆蓋終端醫療機構約2000家,醫用敷料覆蓋的醫療機構數量未披露。

從2023年半年報看,華熙生物旗下產品覆蓋醫院數量則超過6000家。

首次進入三類醫療器械領域的巨子生物,其醫療端產品和渠道能力如何,還有待時間的考驗。

即使巨子生物上述醫療產品能按計劃上市,因為時間周期的限制,其在2024年的銷量預計不會特別突出,但隨著四款產品在最近兩年陸續上市,將逐漸累積注射針劑類產品的規模勢能,為公司提供新的想象空間。

不過,在重組膠原蛋白領域,無論是醫療產品還是護膚品,競爭都在加劇。

除巨子生物以外,目前,國內已實現產業化的還有錦波生物、創健醫療、聚源生物、丸美股份及江蘇吳中等。

以錦波生物為例,早在2021年,錦波生物就已經實現重組膠原蛋白類三類醫療器械的突破,以此為基礎打造的核心注射品牌“薇旖美”的持續放量,也帶動公司業績的快速增長。

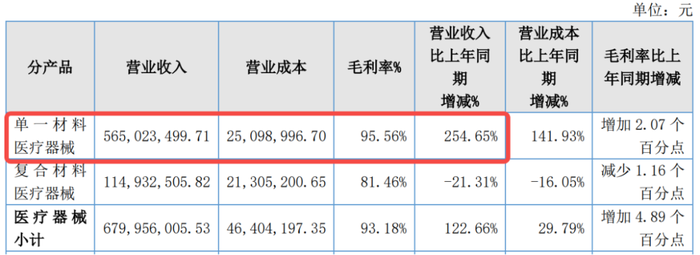

2023年,錦波生物實現營收7.8億元,同比增長99.96%。

其中,薇旖美年銷售超57萬瓶,以薇旖美為主的單一成分醫療器械產品收入達到5.65億元,同比增長高達254.65%。

2023年錦波生物醫療器械產品收入構成和趨勢

圖 / 錦波生物2023年財報

2024年,錦波生物進一步推出XVII膠原蛋白與III型膠原蛋白聯合治療方案,進一步完善產品矩陣。

中國企業在原料端的技術研發優勢,也吸引國際頭部美妝集團的關注和合作。

今年3月,歐萊雅旗下高端院線品牌修麗可,通過合作錦波生物,率先推出重組III型人源化膠原蛋白溶液類注射產品“鉑研”膠原針,并由錦波生物代工。

而在護膚品領域,各大品牌在膠原蛋白領域的進展也在加速。

2023年,歐萊雅通過與錦波生物合作,在其核心單品第二代小蜜罐面霜中,添加錦波生物膠原蛋白原料。

此外,據聚美麗報道,珀萊雅已完成備案的肌源修護輕盈霜/盈潤霜均添加了重組人源化XVII型膠原蛋白。

在此競爭態勢下,巨子生物能否在下一輪醫療產品布局、護膚品的進階中,繼續占據先機,引領新一輪的快速增長,仍待市場的檢驗。