文|滿投財經

談起2023年的市場,“消費需求不足”是分析師和各種政策中經常提到的概念,提振消費成為所有行業乃至政策方向上最重要的部分。

消費無非衣食住行,在2024年一季度,消費行業的百態也得以展現:汽車行業陷入價格內卷,地產行業仍未擺脫寒冬,餐飲業整體回暖,海底撈放開加盟權沖擊下行市場,各大現制茶飲沖擊上市,成為消費板塊中值得聚焦的場面。

那么,“衣”的部分表現又如何?通過運動鞋服公司的2023年財報的出爐,以及當前環境下的服裝市場情況,這一部分的疑問或將得到解答。本文將結合相關數據,對運動鞋服的當前以及未來市場預期進行淺析。

01、市場總覽:消費趨勢傾向降級,經營水平分化業績

首先要指出的是,紡織服飾行業作為輕工業來說,本身是與當前國家制造業轉型的方向“不合群”的。因此在政策支持上,紡織服飾一直處于一種“自然發展”的階段,在大部分時間主要強調周期性與效率運營,對政策關注性更多是邊緣性的“蹭熱點”。但從另一方面來說,這也讓紡織服飾少了很多外在因素,更多的是整體經濟環境的變動,以及企業自身的經營水平。

2010年以前,國內的服裝行業伴隨經濟的高速增長而崛起,行業消費規模快速爬升。而在2011—2012年以后,行業庫存危機一度嚴重影響了相關企業的盈利能力,但市場的需求依舊處于快速增長時期,導致行業進入了一個市場高增,但企業不賺錢的時代。相應的企業也開始注重利潤指標。

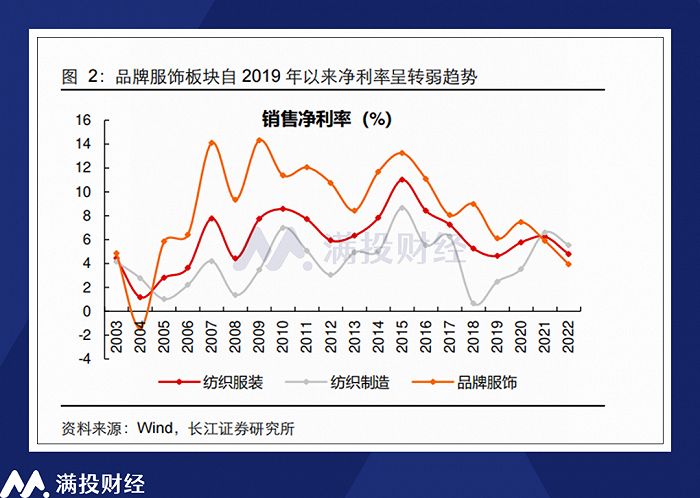

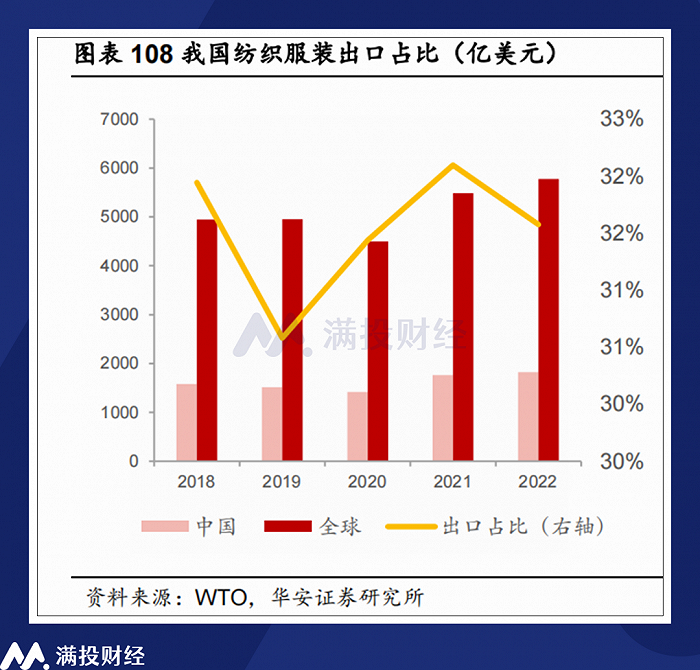

另一方面,2015年以來,伴隨著國內紡織業對落后紡織產能的清退,以及相關產能向東南亞進行產業轉移的影響,國內紡織服裝、紡織服飾業的利潤率整體出現了弱化。但時至今日,中國依舊是全球第一大紡織服飾制造大國。截至2022年,我國服裝出口額在全球服裝出口中占比達到32%。

而2020年以來,受到疫情影響,勞動密集型的紡織服飾同樣受到了產能與需求端的雙重影響,行業整體規模增速放緩,行業盈利水平整體轉弱。盡管這種情況在2021年曾因為國潮風而短暫反轉,但隨著消費回暖不及預期,國潮風持續性不及預期以及針對世界杯行情的備貨預期錯誤,紡織服飾行業在2022年顯著走弱。

回到2023年,在其他行業因為復蘇不及預期而業績走弱時,服裝行業則因為去庫存推進加上2022年的低基數影響,整體業績迎來一定修復。但另一方面,在海外市場環境承壓的背景下,紡織服裝的出口表現則有些不盡如人意,盡管整體偏向好轉,但整體依舊處于弱勢修復狀態中,反映到港股市場上,則是服裝板塊估值的持續回落。

另一方面,在對未來收入增長預期不足的背景下,整體消費呈現出一種“降級”的趨勢,消費者對服裝價格的敏感度明顯提高,對品牌知名度的關注度正在下降,對性價比的追求則逐年提升,而這種趨勢對于一些經營品牌溢價為主的服裝行業來說無疑是一種負面影響。

盡管同樣是股價持續走弱的局面,但不同公司之間的基本面卻存在差距,這也是前文提及的“取決于企業經營能力”之間的差距。結合港股常見的運動鞋服企業——安踏體育(02020.HK)、李寧(02331.HK)、特步國際(01368.HK)、361度(01361.HK)這四家企業的財報數據,來看看紡織服飾的基本面表現如何。

02、2023運動鞋服業績回顧:整體增長,利潤分化

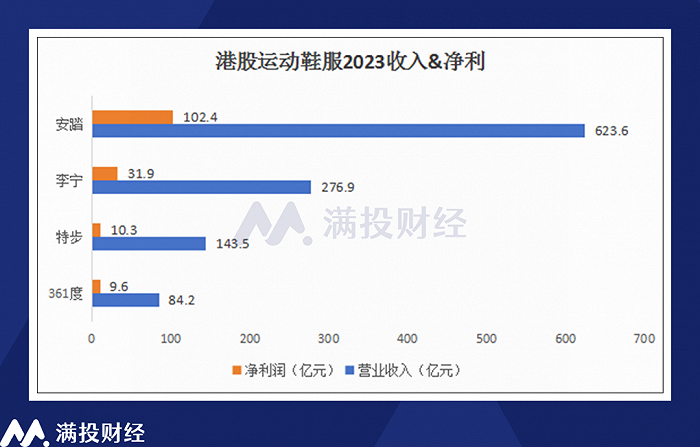

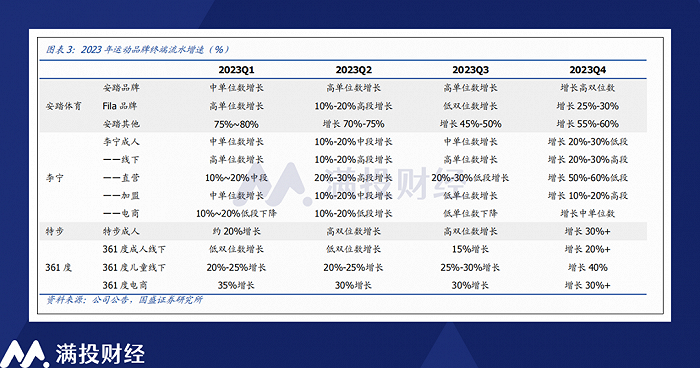

2023 年四家港股運動公司(安踏體育、李寧、特步國際、361 度)合計營收同比增長13%至1128億元,其中安踏體育/李寧/特步國際/361 度營收同比+16%/+7%/+11%/+21%,歸母凈利潤同比+35%/-22%/+12%/+29%。可以看出在大環境波動的背景下,多數運動鞋服品牌企業依舊實現了收入端的增長,但在利潤方面,不同企業的分化就漸顯端倪。

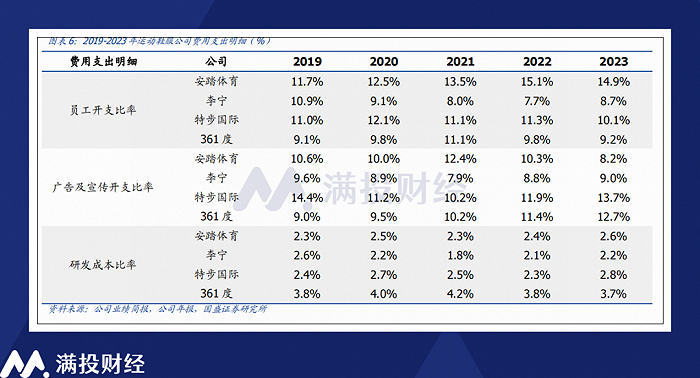

具體來看,上述四家運動鞋服整體維持了毛利率與凈利率的提升,只是凈利率增速不如毛利率增速。結合環境來看,毛利率的提升得益于去庫存進入后期后,產品平均批發價格上升,同時電商占比提升也為部分公司的毛利率提升帶來利好影響。

而在費用方面,上述企業多數存在市場競爭環境加劇,產品營銷投入加大的情況。從2023年的廣告開支來看,除了安踏體育外,另外三家公司均有不同程度的提升。

其中,李寧近年來頗有一些“成也國潮,敗也國潮”的意味在內。在國潮崛起的前兩年,李寧憑借國潮風獲得了亮眼的收入表現,對部分外資品牌形成了反超。但熱度過去后,國潮得到的反饋持續效果卻似乎沒有那么好。在2023年中,公司品牌的終端流水增速整體表現稍有不及預期,毛利率的提升也不如同行。

另一方面,安踏體育依靠新品牌的快速增長,在去年獲得了超預期的業績表現。相較于單品牌的李寧,安踏則更傾向于在多個專門的領域進行品牌發力,除去常規的體育運動領域,安踏體育在戶外、奢侈運動、童裝運動、女子運動等多個領域具有對應品牌來布局。

而相對來說體量較小的361度和特步國際,則因為以低線城市作為主陣地的特征而獲得了較好的流水增速。但就上述四家公司來說,其營收規模的分段是比較明顯的,百億級的特步、361度,往上到200億營收的李寧,再往上到600億的安踏,其營收規模的分段差距明顯。

從估值角度來看,目前港股的運動板塊的整體估值水平是顯著低估的,而估值的下行一方面來源于需求的下滑,而另一方面則是由于行業的長期增長放緩。但在整體市場的增長預期都不高的情況下,紡織服裝卻和食品行業一樣,是“剛需”屬性更強的行業。如何在2024年發揮這種“剛需”屬性,或許會成為不同企業之間業績分化的主因。

03、2024展望:下沉or出海,卷內或卷外

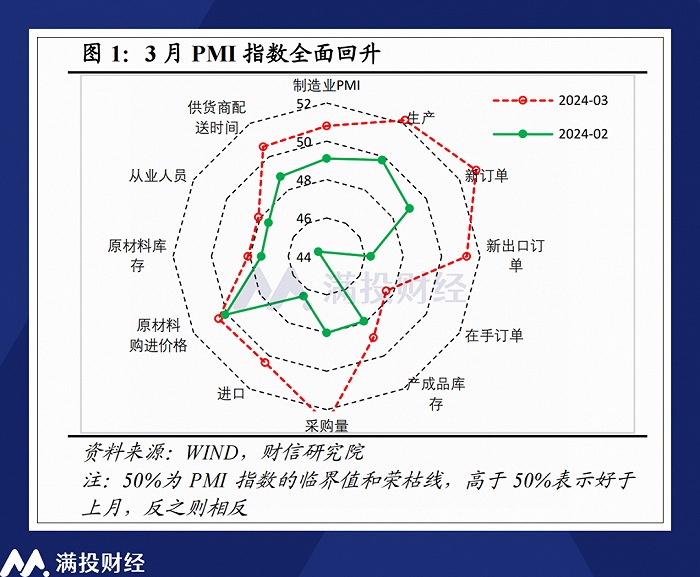

在經歷了過去一年的去庫存后,當前紡織服飾整體行業大多處于較為良好的庫存結構中,而隨著3月份PMI數據的印證,制造業板塊的業績環比改善確定性是比較高的。隨著時間進入4月,消費需求的進一步回暖有望支撐紡織服飾下游企業走強。

從方向上來看,在經濟復蘇趨勢未完全展現前,國內消費行業的傾向依舊以消費降級、理性消費為主。在經濟低速增長期,大眾高性價比服飾龍頭和小眾細分高端服飾龍頭表現有望更為優秀。同時,在一線城市的增長瓶頸漸顯,低線城市消費快速崛起的趨勢明確下,包括餐飲在內的消費均在朝著下沉市場進發。針對低線城市的需求,各類品牌公司也在陸續拓寬價格帶,通過更具有性價比的產品滿足下沉市場需求。

另一方面,海外需求額回暖也有望成為紡織品估值走強的因素。根據海關總署統計,2024 年 1-2 月紡織品出口金額(美元計)同比增加 15.5%。2024 年 1-2 月服裝出口金額(美元計)同比增加 13.1%。根據國家統計局統計,2024年1-2月限額以上企業服裝鞋帽針紡織品零售額同比增長1.9%;穿類商品網上零售額同比增加17.8%。

只是在2024年中,行業面對的“內卷”或許會遠超過往的想象,年初汽車行業的價格戰開啟某種意義上預示著消費行業的競爭環境惡化,在消費降級和消費欲望抬升的背景下,比起過去的多買多試,“只買一樣”或許會是鞋服行業面臨的困境。且對于鞋服行業來說,內卷的對象絕不僅限于國內企業,國際品牌的復蘇亦是公司需要面對的挑戰。

從增長角度來看,鞋服品牌在國內面臨邊際效益遞減。而從解決方法來看,國內需求不足,便到海外尋求新市場,“出海”又一次成為消費行業的最終解決方案。品牌出海的成效在安踏國際對耐克的反超中就能看出,且相較于其他行業來說,紡織服裝的出海開始得更早,只是如今要從單純的產能向品牌出海轉化,其路未必好走。

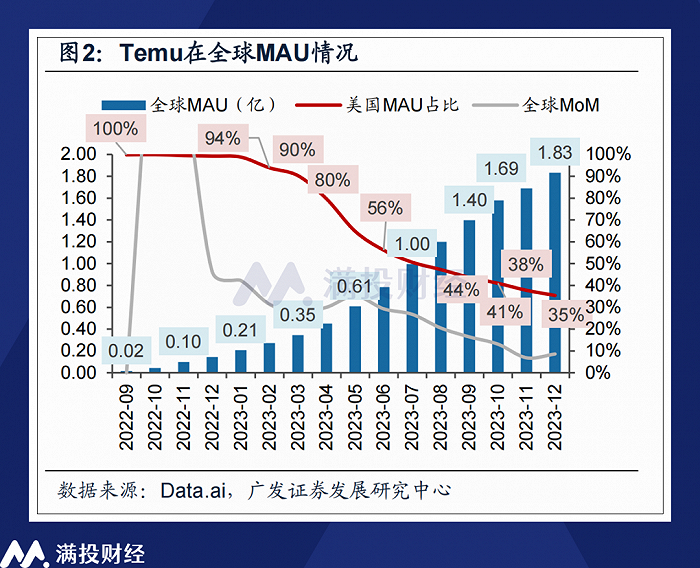

好在近年來的出海進程中,跨境電商的成果為紡織服飾的出海鋪好了道路。類似Shein和Temu的電商平臺有望成為品牌出海的首要渠道。Shein是獨立品牌暫且不提,但Temu所采取的DTC模式對于鞋服品牌出海來說不失為一種方式。

無論是像安踏國際那樣以收購海外企業作為出海手段,還是想辦法將自有品牌打出海外,對于國內企業來說都是從主場到客場的轉化,如何做好文化融合,產品質量以及本地化的經營,都會成為影響企業收入的要因。而隨著出海的收入愈發增多,企業也將迎來新的進化,實現更高質量的發展。

04、寫在最后:

從家電到手機、再到汽車與服裝,未來或許還會有食品飲料。從每一次出海征程來看,中國企業出海的初衷或許都是因為經濟放緩下的內卷壓力。但從另一個角度來說,隨著技術的進步,中國制造向著中國創造發展,產品的輸出也從貼牌走向自有品牌。這個階段的中國或許有著陣痛,但度過之后,國內的品牌終會在其他國家扎根發展,成為當年我們口中昂貴的“進口貨”。這是多數國際化企業都走過的路,也是許多中國企業正在走的路。