界面新聞記者 | 韓宇航

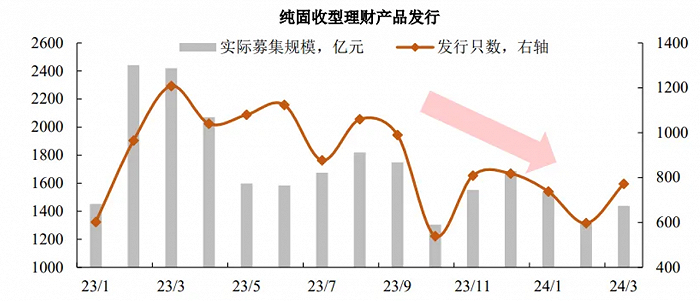

今年以來,理財公司不論是新發產品數量還是實際募集規模相對于去年同期都有不小的縮量,而在這一現象背后,是理財產品背后缺乏票息收益的支撐。

根據國投證券統計,截至3月29日,收益在2%至2.8%之間的非金融公募信用債規模達到15萬億,其中在2.3%至2.8%的現券規模占比高達92%;而超過3%的資產規模僅在2萬億。而去年同期收益分層點在3%至3.5%,且3.5%以上現券體量在5.7萬億。

有限的高收益資產還要面對市場的瘋搶,銀行理財分得這杯羹的難度可想而知。

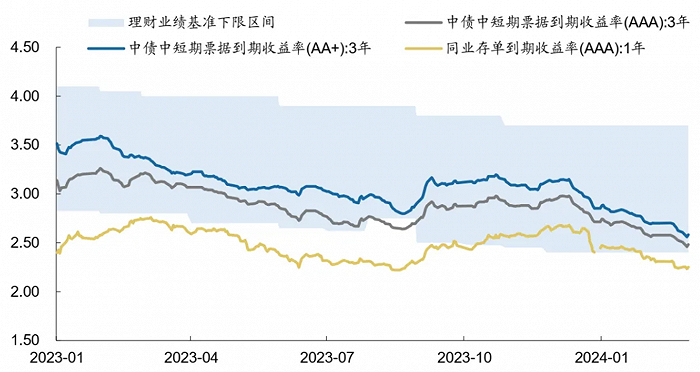

而與之相對的是銀行理財負債端的非同步下行,即理財的報價下降的幅度追不上資產收益下行的速度,導致理財報價和底層資產的價差逐步收窄,甚至出現倒掛。

理財產品的報價,不論是產品的業績比較基準還是成立以來的年化收益率,都跟不上收益端的“腳步”。

根據普益標準數據,截止3月31日,全市場存續開放式固收類理財產品(不含現金管理類產品)的成立以來年化收益率的平均水平為3.20%;理財公司存續開放式固收類理財產品(不含現金管理類產品)的成立以來年化收益率的平均水平為3.06%。

從業績比較基準來看也是一樣的情形,國投證券統計,截至今年3月末,存量產品規模居首的股份行理財子公司新發純固收類理財業績基準下限已經降至新低2.75%。雖然近期多家銀行理財公司陸續下調旗下產品的業績比較基準,但是從數據來看,還是跟不上資產端收益率的下降,形成了倒掛。

面對理財產品的報價和底層資產收益的“倒掛”,產品的業績比較基準或許將持續調降。

華西固收首席經濟學家劉郁分析指出,在資產與負債收益矛盾的問題上,主動“降低”負債成本,或是一個行之有效的解決辦法。一是適度下調產品預期收益率下限,二是主動地將比較標準由業績基準下限切換至存款利率。如此理財產品大多能夠基本完成業績基準下限目標。

但主動降低業績比較基準也使得理財公司面臨獲客困境。一位銀行理財業內人士對界面新聞記者指出,目前理財公司之間為了獲客不得不加入內卷。降費、提高業績比較基準等方式都是競爭的主要方式。

除了負債端的調整,劉郁表示,理財的資產配置也可以做出相應調整,在有收益資產供給出現之前,存單可能也成為理財兼顧波段與票息的優質品種。“理財的投資重心或從過去的二永債+信用債下沉品種,逐漸向同業存單加上1-2年以內信用債下沉品種偏移,存單用于做波段,短債做票息打底。”劉郁指出。

但不論是理財公司從資產還是負債端做出調整,面對理財產品報價和底層資產的倒掛,投資者們都應該保持相應的警惕。有市場分析人士指出,報價和底層資產價格的倒掛,往往是風險積累、甚至風險需要釋放的開始。