文|礪石商業評論 李平

1、增收不增利

前不久,乳業巨頭蒙牛乳業披露2023年財報。數據顯示,2023年全年,蒙牛乳業實現營收986.2億元,同比增長6.5%;實現凈利48.9億元,同比下降9.3%。

從凈利潤數據來看,蒙牛乳業2023年的經營業績明顯低于市場預期。此前多家券商普遍預測蒙牛2023年凈利潤將落在54.1億到64億之間,實際數據與此相差甚遠。

財報公布次日,蒙牛乳業開盤即大跌超7%,全天跌幅達到9.92%;3月28日,蒙牛乳業再度下跌1.64%,總市值報收于661億元,總市值兩天縮水85億元。

在公布2023年成績單的當晚,蒙牛乳業又發布了一則高層人事變動通知,稱自2024年3月26日起,公司原總裁盧敏放將卸任總裁一職,升任副董事長,執行董事一職,公司原高級副總裁、常溫事業部負責人高飛將接任總裁,并擔任執行董事。

作為執掌蒙牛近8年的老人,盧敏放曾在2017年高調公布了蒙牛的“雙千億”目標,即“2020年蒙牛銷售額要達到千億,市值也要達到千億”。

然而,在新冠疫情和行業競爭加劇的多重影響下,蒙牛乳業的千億營收目標卻一再爽約。2020年-2022年,蒙牛乳業營收規模分別為760.35億元、881.4億元和925.9億元。剛剛過去的2023年,蒙牛營收距離千億規模仍有一步之遙。

對比看,2021年-2022年,伊利股份實現營收分別為1105.95億元、1231.71億元,二者差距不斷擴大。

相比營收規模上的弱勢,蒙牛乳業與伊利之間盈利能力的差距要更大。數據顯示,2023年全年,蒙牛乳業銷售凈利潤率僅為4.93%,同比下降0.65個百分點。對比看,2023年1-9月,伊利股份銷售凈利潤率為9.65%,二者差距十分明顯。

然而,單從毛利率上看,蒙牛乳業似乎還要勝過伊利一籌。2023年全年,蒙牛乳業銷售毛利率為37.2%,同比提升1.9個百分點。對比看,伊利股份2023年前三季度毛利率僅為32.90%,蒙牛乳業高出后者4.3個百分點。

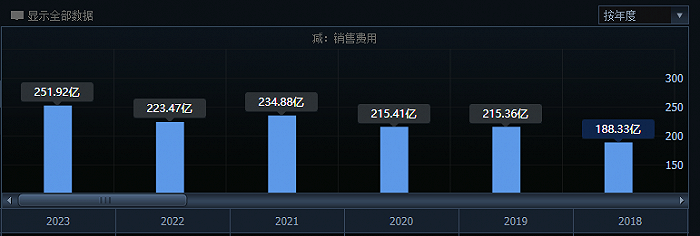

然而,過高的銷售費用支出造成蒙牛乳業在銷售凈利潤率這一指標上全面落后于競爭對手。長期以來,蒙牛乳業持續依賴利用營銷手段推動產品的推廣,導致其銷售費用支出不斷攀升。2023年全年,蒙牛乳業銷售及經銷費用為251.92億元,銷售費用率達到25.42%,同比提高1.38個百分點。

事實上,營銷推廣對于乳制品等快消品來說十分重要,伊利股份的銷售費用率也維持在較高水平,但明顯低于蒙牛乳業。

數據顯示,2023年前三季度,伊利股份銷售費用支出為172億元,較2022年同期降低1億元,銷售費用率為17.66%,同比下降了0.84個百分點。

另外,相對而言,伊利股份的營銷推廣重點在于液態奶、奶粉等成熟產品的品牌傳播之上,而蒙牛乳業對如低溫鮮奶、奶酪等盈利能力較差的產品投入了過多的資源,這又進一步加大了其增收不增利的現實困境。

除了銷售費用率過高之外,原料奶價格下降所帶來的資產減值損失也是蒙牛利潤端表現較差的一個原因。盧敏放本人也在業績發布會上表示,蒙牛2023年歸母凈利潤下滑則主要受大包粉減值及境外分紅預扣稅影響,“從全年和行業角度來看,蒙牛業績增長領先于行業,符合公司指引。”

最新數據顯示,2023年,我國乳制品產量3054.6萬噸,同比增長3.1%,其中液體乳產量同比增長2.8%,年內增幅持續收窄。因此,單從銷售額來看,蒙牛業績的確是在逆勢提升。

盡管如此,蒙牛乳業股價在二級市場上卻持續承壓。截至最近一個交易日,蒙牛乳業總市值為682億元,相距千億市值漸行漸遠。2023年全年,蒙牛乳業跌幅已經達到20%。而在此之前,公司股價已經連跌三年。

2、多元化乏善可陳

分產品來看,蒙牛乳業液體奶產品實現營收820.7億元,同比增長4.9%,營收占比達到83.2%;冰淇淋產品實現營收60.3億元,同比增長6.6%,營收占比為6.1%;奶粉業務實現營收38億元,同比下滑1.6%,營收占比為3.9%;奶酪業務實現營收43.6億元,同比增長230%,收入占比為4.4%。

不難看出,液態奶業務在蒙牛乳業營收構成中仍占據絕對大頭,收入占比高達83.2%。具體來看,蒙牛液態奶業務主要包括高端白奶特侖蘇、基礎白奶和近百億的常溫酸奶純甄。其中,特侖蘇屬于全球唯一一款規模達到300億級別的大單品,可以媲美伊利旗下的金典(200億元)。

在特侖蘇這一超級大單品的助力下,蒙牛乳業在液態奶領域始終緊咬伊利股份。數據顯示,2022年全年,蒙牛液態奶實現營收782.693億元。伊利液態奶營收則為849.26億元。2023年1-9月,伊利液態奶業務實現營業收入654億元,同比增長2%,這一增速不及蒙牛乳業液態奶增速(4.9%)。

除了液態奶業務尚可一戰之外,蒙牛乳業其他幾大主業就乏善可陳。數據顯示,2022年,伊利股份奶粉及奶制品業務營收已經達到262.60億元,冷飲業務實現營收95.67億元,均比蒙牛乳業超出一個數量級。

除了特侖蘇之外,蒙牛旗下其他品牌大多弱于伊利,這導致蒙牛多元化進程明顯弱于伊利股份。2023年前三季度,伊利股份液態奶業務營收占比67.18%,這說明公司除液態奶之外的產品營收占比已經達到三分之一,而蒙牛乳業這一比例尚不足17%。

值得一提的是,奶粉業務曾經是蒙牛乳業的強勢領域,而盧敏放本人恰恰也是雅力士奶粉出身。2019年,蒙牛奶粉業務實現營收78.7億元,收入占比達到10%。同年,伊利股份奶粉及乳制品業務營收為100.55億元,收入占比為11%,兩者基本處于伯仲之間。

然而,五年之前,蒙牛乳業卻決定賣出奶粉板塊旗下君樂寶資產后又買入澳洲嬰幼兒配方奶粉品牌貝拉米,此舉讓蒙牛乳業徹底失去了在奶粉領域的規模優勢,同時也成為盧敏放本人的一個爭議點。

3、功過留給后人評

2016年9月,蒙牛原總裁孫伊萍宣布辭職,時任雅士利總裁的盧敏放成為蒙牛歷史上第四任總裁。這一年,蒙牛乳業營收規模首次突破500億元大關,經營利潤卻出現了高達7.51億元的虧損,主要受到雅士利的商譽減值和出售庫存大包粉導致的一次性虧損影響。

盧敏放的上任可謂是臨危受命,但很快幫蒙牛穩住了陣腳。掌舵蒙牛的第二年,盧敏放便提出了著名的“雙千億”目標,并將追趕伊利作為蒙牛的奮斗目標。

盧敏放對于完善蒙牛乳業的產業鏈布局可謂功不可沒。作為執掌蒙牛近8年的老人,盧敏放主導完成了現代牧業、中國圣牧、妙可藍多等多起重大戰略投資,同時又出售了君樂寶的資產,并推出了“每日鮮語”品牌。這些并購行為不僅在乳業的奶源爭奪戰中贏得了一定先機,同時也實現了奶酪和鮮奶業務的布局。

然而,瘋狂并購的蒙牛乳業并沒有能夠縮小與伊利股份之間的營收差距。數據顯示,2016年,伊利、蒙牛營業收入分別為606.09億元、537.79億元,二者相差不足70億元。但到了2022年,伊利股份總營收已經高達1231.71億元,蒙牛乳業營收則為925.93億元,二者差距已經超過300億元。

另一方面,頻繁的對外收購還讓蒙牛積累巨額的商譽值。據統計,2017年以來,蒙牛對外收購所動用的金額便超過100億元。截至2023年年末,蒙牛乳業商譽價值高達89.52億元,較2017年同期(45.33億元)增長超過44億元,另有無形資產153.51億元。

部分溢價收購的資產明顯讓蒙牛面臨到商譽減值的壓力。2019年,蒙牛宣布擬以14.6億澳元(約合人民幣71億元)的對價收購澳大利亞奶粉品牌貝拉米,并帶來57.93億元商譽,溢價率高達527.4%。2021年-2022年,蒙牛對貝拉米分別計提商譽減值6.2億元、7.42億元,成為公司利潤端表現不佳的一個重要原因。

“奶酪茅”妙可藍多的境況同樣不容樂觀。2020年1月6日,妙可藍多宣布引入蒙牛乳業為公司及下屬全資子公司為戰略股東,以每股14元的價格向蒙牛轉讓5%的股份,轉讓總價為2.87億元。此后,蒙牛通過定增、二級市場買入等方式多次增持妙可藍多股權,總投資40億元,最新持股比例達到36.51%。

盡管蒙牛多次表達對妙可藍多未來發展的看好,并多次動用真金白銀增持,但后者的經營業績卻著實不樂觀。數據顯示,2023年全年,妙可藍多總營收為40.49億元,同比下滑16.16%,實現凈利潤為6343.95萬元,同比下滑53.90%,扣非凈利潤僅為717.12萬元,同比降幅高達89.28%,這也是妙可藍多利潤端連續第二年下滑。

隨著經營業績的大幅滑坡,妙可藍多市值也在一路縮水。截至3月29日,妙可藍多總市值僅為71元,距離巔峰時期(432億元)縮水超過80%。單從持股市值計算,蒙牛對妙可藍多的投資浮虧金額已經超過20億元。

事實上,妙可藍多目前的尷尬境地正是蒙牛乳業“并購后遺癥”的一個縮影。相比內生式增長為主的伊利股份,蒙牛乳業外延式并購總給人帶來“得勢不得分”的感覺,這也是公司股價一再承壓的根本原因。

2020年,盧敏放曾在接受采訪時表示,“希望蒙牛能成為中國的達能、中國的雀巢,如果這項事業需要30年才能做到的話,我希望我這10年能夠干好,并且之后我的接班人繼續干下去”。

出師未捷身先死。面對近在咫尺的千億營收目標,抱憾離任的盧敏放多少有些悲壯的味道。而蒙牛乳業“盧敏放時代”雖然已經落幕,乳業雙雄的爭霸賽仍將繼續。想要提振跌跌不休的股價,盡快縮小與競爭對手間的距離,蒙牛急需進入到“高飛”時刻。