文|DataEye研究院

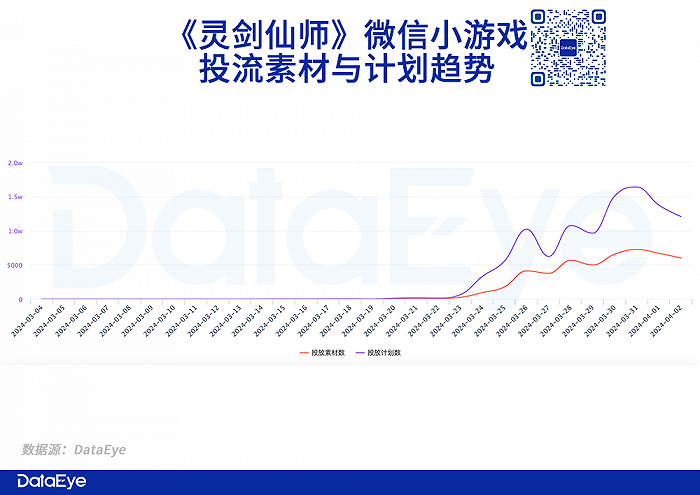

3月下旬,三七互娛又一款開箱子小游戲《靈劍仙師》快速崛起。

這已經是其浮出水面的第4款了。準確來說,《靈劍仙師》是4399《冒險大作戰》玩法,是開箱子的變種:史萊姆+開箱子。

雖然玩法不算新,但《靈劍仙師》背后的《斗破蒼穹》IP較為獨特,這與三七另一開箱子《靈魂序章》依靠《斗羅大陸》IP崛起,打法頗為相似。

三七、4399、豪騰(瘋狂游戲)占據頭部,開箱子賽道已經進入大廠專屬的“地獄模式”。

作為小游戲最具代表的賽道,開箱子的競爭白熱化,為整個小游戲行業帶來哪些啟示?

小游戲獲量如何降本?怎么做私域?

DataEye研究院來聊聊小游戲今年新動向,以及降本增潤思路。

一、小游戲典型賽道:三七新品不斷擠壓同行

業內常說的放置開箱,實際上分為兩類,一類是騎士團like的傳統開箱,另一類是《冒險大作戰》的史萊姆+開箱子。

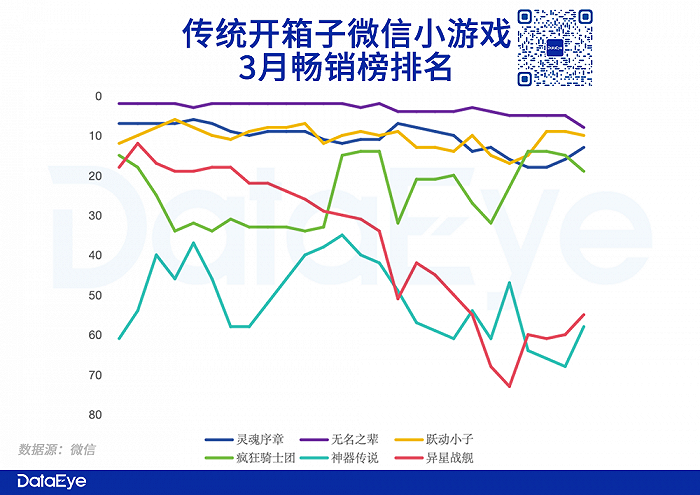

按照這兩類,DataEye研究院分別統計了3月1號-4月1號兩個賽道頭部肩部產品(不含長期榜首的《尋道大千》)的微信小游戲每日暢銷榜表現:

如上圖,傳統開箱子方面,三七《靈魂序章》《無名之輩》、波克城市《躍動小子》總體穩定,略微下滑。豪騰(瘋狂游戲)《瘋狂騎士團》波浮較大。但到4月1號也擠到了19名。

反而是肩部的順網科技《神器傳說》、游魂網絡《異星戰艦》呈現整體下滑趨勢,特別是3月中旬《瘋狂騎士團》反撲后,導致二者接連下滑。

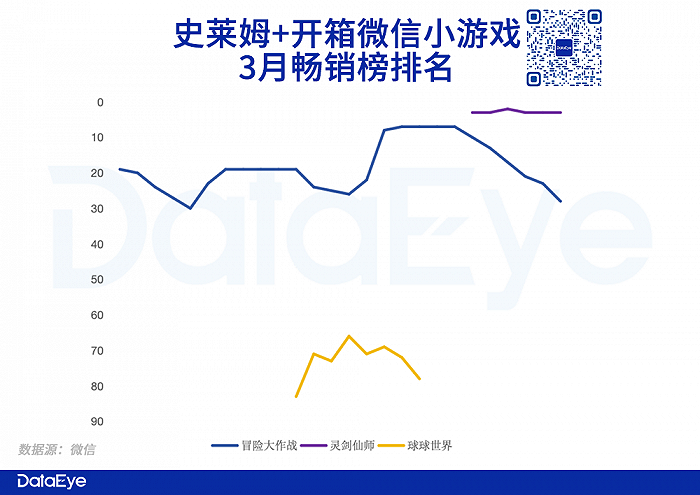

如圖,史萊姆+開箱子方面,《冒險大作戰》波動也較大,特別是新品《靈劍仙師》3月底空降榜3,導4399老產品《冒險大作戰》排名短暫快速下跌,4月2號晚才又回升到12名。此外,同為4399的《球球世界》此前短暫擠進TOP100,但又快速失蹤。

春節搶量后,賽道洗牌。在經歷了2月春節一波投流搶量后,由于不同企業投放策略不同(有的避其鋒芒、有的趁機加投),開箱子兩個細分賽道都發生了洗牌。傳統開箱,成為三七、豪騰、波克三家之爭,肩部也難與其競爭;史萊姆開箱,節前位居前10的4399《冒險大作戰》被《靈劍仙師》強勢沖擊,并且4399同類產品《球球世界》沒能完成更新換代,已經“失蹤”。

1月小游戲消耗榜15的《冒險大作戰》2月跌出消耗榜20名,《躍動小子》排名下滑,《無名之輩》2月空降第14

IP+3D國漫風素材崛起。三七新游《靈劍仙師》的IP+成熟玩法like的思路,很像《靈魂序章》,而3D+國漫風小故事的素材創意,又很像《無名之輩》。你可以說這是一種高級的“換皮”,但也可以說《靈劍仙師》集合了三七做小游戲的成熟經驗、套路、特點。特別是3D國漫風素材,頗為特別,與其說是素材,倒不如說是小故事、小動畫,具備一定的內容屬性。

《無名之輩》素材-3D國漫短片

《靈劍仙師》素材-3D國漫短片

付費用戶獲取價格破千,開箱子成大廠專屬。DataEye研究院了解到,開箱子like的買量價格已經達到一兩千/付費用戶(視不同的畫風題材差異較大)。開箱子已成三七、4399、豪騰(瘋狂游戲)這樣的頭部肩部廠商才能玩得起的賽道。

開箱子是非常典型、有代表性的TOP級賽道,其它賽道可能也會持續提升門檻變成“大廠專屬”。以下我們以小見大,聊聊整個小游戲行業。

二、2024小游戲現狀:地獄模式賽道增加,困境待突破

(一)玩法“無作業可抄”,亟需創新

小游戲天然是玩法驅動的,特別是融合玩法。

近兩年一大現象是:中小廠或海外廠商開創新的融合玩法like,大廠入局批量試水、批量套IP/題材,進而抬高門檻成為“大廠才玩得起”,這一現象正在屢次上演。

典型的,開箱子,豪騰《瘋狂騎士團》火了后,三七、4399等入局、跑出;

又如,割草,海外的《Vampire Survivors》(《吸血鬼幸存者》)火了以后,海彼在海外手游端發揚光大,進而貪玩、大夢龍途入局、跑出。

近期案例,轟隆隆like,韓國廠商 PLAYHARD 《Rumble Heroes : Adventure RPG》(《轟隆隆傭兵團》)火了后,江娛《Top Heroes》入局、跑出,此外《百煉英雄》小游戲也崛起了。

而傳統老賽道,比如傳奇RPG,主要是貪玩、愷英;仙俠回合制,主要是網易、4399、愷英、青時等等,都是頭部肩部廠商。

這一現象背后原因,是國內小游戲研發,比較善于(甚至依賴)對其它廠商融合創新后,快速“抄作業+微調”。這么做雖然風險較小,但確實反映出小游戲賽道創新缺乏的問題,以及“賺快錢”的主流風向。

這一現象就導致:小游戲賽道新玩法風險高,新入局者和中小廠沒多少玩法like可做了,方向迷茫、無利可圖。

一方面,大賽道如開箱子、咸魚like、傳奇仙俠、正中靶心like進入“大廠專屬時代”,開啟地獄難度,可去做、值得做的老賽道在縮減;

另一方面,新賽道如轟隆隆like,“在路上”的在研產品可以預料到的擁擠,也是新入局者不愿去擠的。

此外,一些大廠不愿入局的賽道,典型如《羊了個羊》的堆疊式三消,也擠滿了中小廠商,好不容易跑出一個《抓大鵝》,但也就僅此一款了,新入局者去擠也沒太多利潤。

——小游戲賽道的玩法創新活力需要激發,潛力玩法越來越少。

(二)獲量依靠買量,價格水漲船高

小游戲,過于依賴買量投流。進而導致:小游戲獲量,秉承赤裸裸的“交易思維”,而難以持續形成品牌、獲得自然量。

由于小游戲持續在以ROI為核心,盤算著“一筆又一筆流量交易”,也就讓廣告平臺成為了小游戲行業主要的資金流向。這種利益向流量傾斜的態勢,其實也發生在傳統游戲APP,以及電商等賽道。但傳統游戲APP、電商總是有更多的產品創新、差異化,以及可以形成品牌(比如米哈游、疊紙)維持長線,反觀小游戲生命周期相對更短、利潤更薄,也就無法參考。

相對來說,如前文所言,小游戲賽道在玩法上差異化較少,反而是題材/IP畫風有差異,故而對流量依賴更嚴重,最終也就導致了當下“對水漲船高的買量價格敏感”、“為平臺打工”的情況。

2024年,這些情況愈發嚴重,制約中小玩家入局。

三、降成本、增利潤,騰訊、抖音、私域機構出招

在小游戲行業玩法創新緩慢、遲滯的當下,更多的行業級新變化,集中在營銷側/流量側以及平臺政策方面。

主要分為兩大方向:降成本、增利潤。

(一)降成本

1、CPS

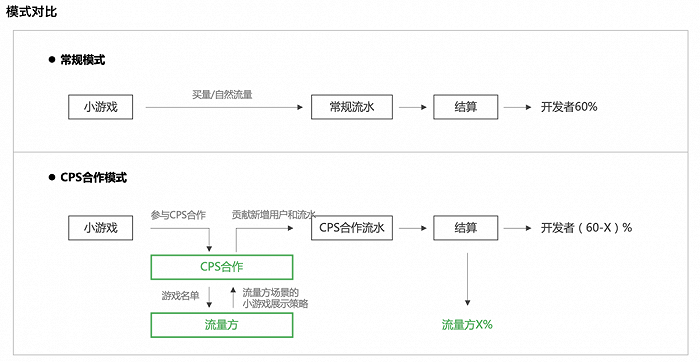

所謂CPS,即“流水分賬、三方分成”的結算方式,對用戶的充值進行分成,而不是對用戶下載注冊安裝付費,進而也就杜絕了為“0氪黨”浪費營銷費用的情況。CPS模式,和傳統的聯運模式高度相似,只是聯運的主要是渠道、聯運廠商,而CPS則可以有APP、平臺、自媒體/達人等等更多樣。

今年3月21號,微信通過旗下小游戲官方公眾號宣布:小游戲平臺CPS正式上線。目前微信小游戲CPS合作方已有應用寶、QQ瀏覽器、搜狗輸入法、視頻號創作者等騰訊系平臺。在這些平臺上,上到應用APP、平臺,下到自媒體視頻號主播都可以為小游戲貢獻用戶,日后在游戲中產生的流水(含看廣告+充值)會得到30%~45%的分成收益;貢獻超過30天不活躍的回流用戶,會得到0~45%的分成收益,視游戲側是否打開。

抖音也一直也有CPS直播模式。一位小游戲從業者在從業者群里透露:我們去年買傳奇量很兇,后半年就全部做直播量了,買量不太香,算下來不如孵化主播成本低。我們都是孵化小團隊,每個團隊3-5個主播,矩陣,哪個團隊做的好就給資源傾斜、追加投資,賽馬機制。

他還稱:做CPS直播,他們不找大主播或直播公司,因為“越大的團隊越不賺錢”。小團隊獨立管理能低成本,“成本降下來一倍,業績增長1.5倍,我們都算過了”。

為什么找主播,找越大的團隊越不賺錢?,該從業者表示,主要是因為:百萬粉絲級別主播,直播開價最低都是幾十萬了。孵化成本超級高,風險大最后算下,可能巨虧,也可能大賺,跟D博一樣。他認為:做團隊,不能有賭性。

不過,另一位杭州的小游戲從業者也告訴DataEye:CPS帶來的流水并不穩定。

2、私域

樂變商務VP傅剛告訴DataEye研究院:小游戲做私域,可以通過小程序和公眾號的聯動進行引流;以及現在微信游戲圈子也是騰訊很看中的一個板塊,當然還有其他很多方式都可以達成最終引導用戶進入私域的目的。以上方式都是有效的,而且幾乎沒有操作難度,只需要進行不同平臺間的簡單配置即可。(樂變,官方介紹:主營業務:游戲分包技術,無需研發參與的情況下降低安裝包大小, 提升下載轉化率,降低買量成本;私域工具:幫助游戲公司搭建自己的流量池,提高運營效率,降低私域運營成本,實現收入翻倍增長)。

傅剛認為:小游戲的一個很大的特點就是玩法簡單,而且節奏快。舉幾個小游戲常用的私域場景案例:

很多小游戲滾服很快,那玩家自然也很關注新區的信息。一旦用戶進入私域之后,游戲公司可以輕松把開服信息推送給這部分玩家(可以提前和用戶確認訂閱)而且一個游戲公司,大部分時候不可能就一款游戲,但大部分時候,又會有很多類似的游戲。那這個時候其實他們的私域另一個價值就體現出來了。

另一個經典場景是:某一群用戶是游戲A的忠實粉絲,但由于游戲運營自然規律,逐漸棄坑。如果沒有私域的話,這部分玩家,對于游戲公司來說,就是流失用戶,再也接觸不到了。但是做了私域之后。游戲公司很清楚這部分用戶是我的某款游戲的忠實粉絲,那他們下次推出和游戲A類似玩法的游戲B時,就可以直接通過私域給這部分用戶做推送。試想一下,這樣一波認可品牌,添加了私域的用戶,在市場上如果想通過買量,得花多少錢呢?

無論是什么類型的游戲,私域無非就是引流+運營。在此之前,還要確認好是否可以做到ID打通(即把用戶游戲內信息和私域內信息一一匹配)。

傅剛說:“有了這句話,其實關鍵節點和注意點也就出來了”:

① ID打通:即知道進入私域的用戶是你游戲里的誰

② 引流:注意區分不同用戶渠道來源,規避純福利類(這樣只會吸引羊毛黨,是虛假繁榮);同時做好用戶分層;做好承接準備

③ SOP運營:針對不同標簽的用戶,不僅做群發觸達,更要做千人千面的觸達。私域給用戶提供的是用戶需要的服務,而不是用來做營銷的

首先,私域就是最大的降低獲客成本的方式。所以與其說除了私域,不如說私域內還可以做哪些降低獲客成本的方式。比如新游預約的時候,以前都是通過網頁,移動端的H5頁面,小程序來做。現在完全可以結合私域來做,也已經有非常多的游戲公司在這么做了。同時,在私域內部,裂變,社群,也有非常多的玩法,這些玩法很多都不能用降低成本來說,甚至可以說除去人力成本,基本是零成本。

3、素材&投放

另一位小游戲從業者告訴DataEye:想要降低成本,小游戲可以在素材和包裝上作文章,比如素材蹭熱點、獵奇、段子、蹭IP,典型的如做副玩法素材;同時,投放側預算不多就只能壓價跑了。然而,單價和付費有時候不重合,單純獲量便宜,得往超休方向靠。

江娛《Top Heroes》海外素材,游戲玩法是轟隆隆like,但素材是副玩法:割草、建造、加減乘除增加角色(來源:ADX海外版)

更多數據,試用ADX海外版免費查看,ADX海外版已大幅升級,每月獲取的海外投放游戲數超4萬款,行業第一梯隊。關注公眾號,回復:海外,免費試用,多維度篩選素材創意,提效多語種素材制作。

(二)增利潤

一位從業者告訴我們:利潤這東西不確定性還蠻大的。利潤還是看產品能撐起來多少利潤,每個產品的利潤也不是固定的,要看后續能持續營收的結果。不同的平臺,也有差異,又得看在那個平臺你能獲得多少利潤。抖音小游戲的生態基于抖音,抖音和微信兩個產品的屬性和用戶粘度差異很大。

如何增加利潤呢?

就在昨天(4月2號),抖音小游戲發布了最新升級的激勵政策:自4月1日起,抖音開放平臺宣布小游戲激勵政策將全面升級,為開發者帶來豐厚的收益回報。新政策規定,IAA小游戲的開發者在抖音上的廣告收益將有望提升至最高60%,而IAP小游戲開發者更是能夠獲得最高達90%的安卓消費分成。部分開發者還有機會獲得相當于安卓消費總額5%的廣告金激勵。

相對比于以往50%-70%的開發者分成(安卓端),IAP最高達90%的安卓消費分成,可以說大幅提高了開發者的獲利能力。抖音小游戲官方稱:小游戲新政策不僅是抖音平臺對開發者們的實際支持,更是對小游戲生態整體發展的有力推動。

增加利潤,業內還有一個“劍走偏鋒”的打法:換端口切支付。不過,該從業者告訴DataEye:挺多人不愿意冒風險去搞(切支付),被查到會被封的。

總體而言,在降成本、增利潤兩大方向上,不論是騰訊、抖音這樣的平臺方,還是開發者、發行方、第三方機構,都在嘗試推動、摸索、求變,試圖打破現狀。

2024年,可能是小游戲發生巨變的關鍵一年,希望行業能乘勢而上。

以上,希望對您有參考。