文|趕碳號

光伏已經很卷,但風電比光伏更卷,已經卷了足足3年。

這就是為什么明陽、三一明明知道產能過剩仍要殺進光伏制造業的原因之一,風電光伏集采客戶都是五大六小,那索性就一起卷吧。

金風科技,在經歷營業收入兩連降之后,凈利潤也出現了連續兩年下降,2023年更是幾近腰斬。透過公司2023年年報的一個個財務數據,趕碳號發現,金風科技的基本盤似乎出現了變化——隨著我國風電裝機市場在連續大幅增長后增速出現一定程度放緩,金風科技的業績壓力已經越來越大。

01、王者的榮耀

金風科技,代表著中國風機企業在全球的領導與領先地位。

2023年9月1日,上面這臺16兆瓦風力發電機,正面遭遇臺風“海葵”,當時風速高達85公里/小時、峰值每秒23.56米。

作為一款智能渦輪機,“當風速超過每秒25米時,傳統風力渦輪機會自動鎖定葉片以避免過載,而這種智能裝置可以實時調整葉片,持續發電。”

它在當天的24 小時內發電384.1兆瓦時,這足以為近170,000 個家庭供電。金風科技,在這一天創造了單臺風力渦輪機單日發電量新的世界紀錄。

金風科技的GWH252-16MW智能風力發電機的轉子直徑為252米,占地面積高達50,000平方米,相當于七個標準足球場。渦輪機輪轂高146 米,相當于50 層樓那么高。

這臺16兆瓦的風力發電機,由三峽集團于2023年6月在福建省東南部的漳浦六澳二期海上風電場安裝,并于一個月后并網。

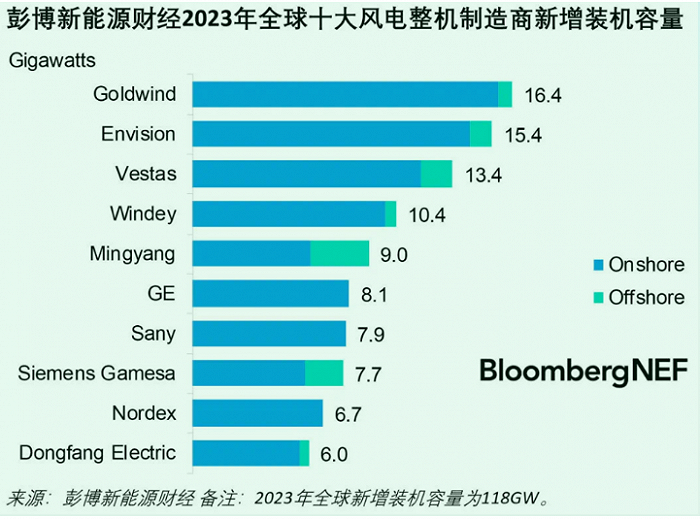

以金風科技為代表的中國風機企業的壓倒性優勢,越來越明顯。近日,全球知名研究機構彭博新能源財經公布2023年全球風電新增裝機量與整機制造商排名,金風科技以16.4GW的新增裝機容量蟬聯第一,繼續領跑全球風電產業。

02、腰斬的利潤

金風科技2023年報

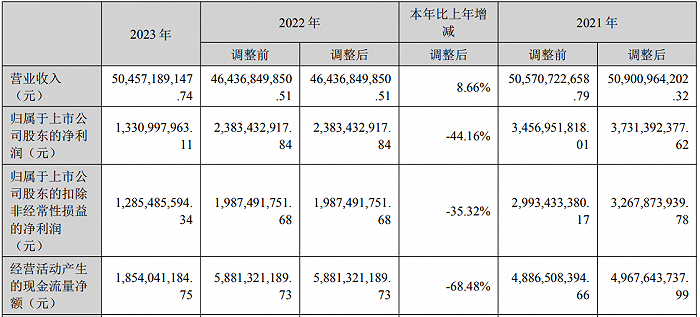

3月29日,金風科技發布2023年年報。報告期內,公司實現營業收入504.57億元,同比增加8.66%;歸母凈利潤為13.31億元,同比下降44.16%,扣非凈利12.85億元,同比下降35.32%。另外一個非常核心的指標——經營性現金流為185.40億,同比下降68.48%!

或許是人們對于風機市場的心理預期已經足夠低,趕碳號在金風科技的董事會報告中,并沒有看到對于2023年成績單的任何反思:

“隨著更多市場主體的進入,風電行業面臨市場主體多元化、行業內卷加劇的局面。面對機遇和挑戰,金風科技堅持以高質量發展為導向,通過創新驅動技術和產品領先,向客戶提供更高效、可靠的新能源解決方案,保持在風電市場國內和全球領先的地位。”

事實的確如此。不同于我國光伏企業在去年下半年的一夜入冬,風電整機企業的苦日子,已經不是一天兩天了。同樣以金風科技為例,營業收入在2021年同比下降9.53%,2022年下降8.77%。公司的凈利潤在經歷了2020年、2021年的高增長之后,在2022年也出現下降,為-35.55%!

不管怎樣,金風科技2023年的年報,雖然實現了營收增長,但仍大幅低于市場預期:此前分析師普遍預期公司2023年凈利潤為26.58億元左右。

當然,中國風機企業業績連續下滑的同時,歐美風電整機商的日子更加難過。由于供應鏈緊張和通脹導致的成本上漲,以及質量問題,歐美風電巨頭普遍出現虧損。

03、財務數據背后的故事

海外第三方研究機構認為,金風科技的失速,在很大程度上與中國政策驅動的風電市場息息相關:該公司是過去幾年將我國建設成為風電強國的政策的主要受益者之一。

截至今年2月底,我國風電累計裝機達到450.35GW,全球風電累計裝機在2023年底時才不過900多GW。

Wood Mackenzie 表示,去年上半年全球新增風電裝機容量約70 GW,其中一半以上——44 GW來自中國。

激烈的市場競爭已經損害到包括金風科技在內的所有風機企業的利潤。2023年第一季度,金風科技扣非凈利為10.43億元,但此后的第二季度扣非凈利直接為虧損1077萬元,第三季度的扣非凈利虧損632.1萬元,直到第四季度才挽回頹勢,實現2.592億元。但和一季度的盈利能力,已是天壤之別。

與此同時,由于現有供應量巨大,我國國內市場的風電新增裝機有重新提速的跡象。這對于金風科技來說無疑是一個好消息:不僅因中國市場占到公司總銷售額的80%以上,還因為該公司同時也是風力電站的主要開發商。

盡管前景黯淡,但投資者可能會感到一些安慰,因為人們知道利潤大幅下降背后并不是單一因素,而是由多個因素造成的。公司業務仍算穩健,只不過是市場波動與過度競爭的受害者,而不是公司本身發生了什么致命問題。從這個角度,這與西門子歌美颯的麻煩完全不同。

金風科技H股曾經一度為全球知名投資機構所熱捧,包括貝萊德、摩根大通、花旗集團和新加坡主權財富基金等等。但截至去年9月,其中許多機構已經減持離場,只有摩根大通和貝萊德仍持有該公司香港上市股票5%以上股份。

盡管利潤大幅下降,但公司收入仍實現了一定增長,公司年收入從上年同期的463億元增長8.4%至502億元,但增速從上半年的14.5%大幅放緩至下半年的5.4%,這表明新增風電裝機增速的放緩。

按地域劃分,金風科技去年來自國內市場的收入增長了0.9%,達到424 億。但上半年,其中國市場收入增長了6.5%,這意味著公司銷售額在下半年出現了萎縮。另外,金風科技的海外表現非常出色,全年增長約 81%,達到約78億元——盡管該部分業務僅占其收入的16%,但也是一個積極的信號。

另外,金風科技的庫存出現上升。公司報告稱,截至去年底,其庫存從上年同期的98.5億元,大幅增加至153億元。

2023年,影響金風科技利潤的三大因素是減值損失和所得稅的大幅上升,這些因素將繼續影響公司的未來發展。其所得稅費用,從2022年同期的3.35億元,增加了近兩倍,達到9.97億元。

金風科技在2023年的凈減值損失為3.07 億元,與上年2.7億元的凈收益出現大幅逆轉。這種不利的變化,可能反映了公司在風力電站開發業務方面的損失,主要包括:由于市場供應過剩,電站價值迅速貶值。支撐這一觀點的依據是,2023年,金風科技風電場建設業務的毛利率下降了18%,從2022年的65.4%降至47.3%。

影響金風科技利潤的另一個重要因素是匯兌損益:這導致該公司在2023年出現2.25億的匯兌損失,而2022年公司實現了1.06億的正收益。

以上利空因素綜合作用之下,導致金風科技的經營活動現金流量凈額,從上年同期的58.8億元驟降至2023年的18.5億元。與此同時,公司現金也從2022年同期的152億元降至2023年底的137億元。這是相當重要的,因為它的現金在前一年大約增加了一倍。

金風科技的市場基本盤似乎出現了變化,經歷了過去幾年的高速增長之后,中國風電裝機增速有所放緩。盡管金風科技已經在努力通過海外銷售來抵消國內市場的不利影響,但由于占比較小,仍要不斷努力。

中國風電制造業產能整體過剩,同時在海外市場的占比不足兩成。目前,海外風電市場的毛利率是中國風電市場的兩三倍,相較歐美同行,中國風電企業無論成本還是技術都優勢明顯,都在積極謀劃走出去。

但海外市場的風險也在增大。諸多國家都在醞釀供應鏈本土化政策,或者設置貿易壁壘。

就像國內光伏裝機市場是中國光伏制造企業的基本盤一樣,風電同樣如此。

國家能源局統計數據顯示,今年1-2月我國風電新增裝機9.01GW,2023年1-2月我國風電新增5.82GW。今年較去年同期增長55%。希望今年我國風電新增裝機,能夠始終保持這樣一個增速。