文|鋒出行

在3月份的最后一天,中國汽車流通協會發布了一個不太好的預測:3月車市低于預期,乘用車終端銷量在165萬輛左右。

各車企在季度末為了沖刺目標,不約而同地開啟了新一輪價格戰,客流是增加了,奈何消費者持幣待購情緒濃重,訂單轉化不足,致使3月車市增長乏力。

當然也有相對樂觀的消息。由于價格下探使得大量潛客入手新能源車,乘聯會預測三月的新能源滲透率可達45.5%。這一水準已經處于全月滲透率歷史新高水平,但事實上真的是如此嗎?我們從已經公布新能源成績的車企中或許能略知一二。

AITO、理想斷層領先,零跑超越蔚來、小鵬

新勢力一直是公布銷量成績的“排頭兵”。截至發稿前,AITO問界、理想、極氪、蔚來和小鵬均已公布3月份的交付量。

其中,AITO問界在3月份共交付了31727輛新車,超越理想成為新勢力品牌月銷量第一名。具體到車型,問界新M7和問界M9分別交付24598輛和6243輛,前者是“新勢力車型銷量第一”,后者則是“新勢力50萬元以上車型銷量第一”,強勢搶占理想在高端新能源家用車市場的份額。作為參考,問界新M7在2月份售出18479輛,同比增長24.88%,不得不說其市場成績真的很亮眼。

只不過,可能是問界新M7的表現太強悍,反而讓入門的問界M5看起來有些“多余”。要知道,問界M5的購車門檻為24.98萬元,與定位更高的問界新M7完全一致,消費者肯定更愿意選擇空間更大的問界新M7。目前,小通暫未查到問界M5的改款消息,但要想收獲更廣泛的受眾群體,問界M5未來的價格能下探多少將成為重點。

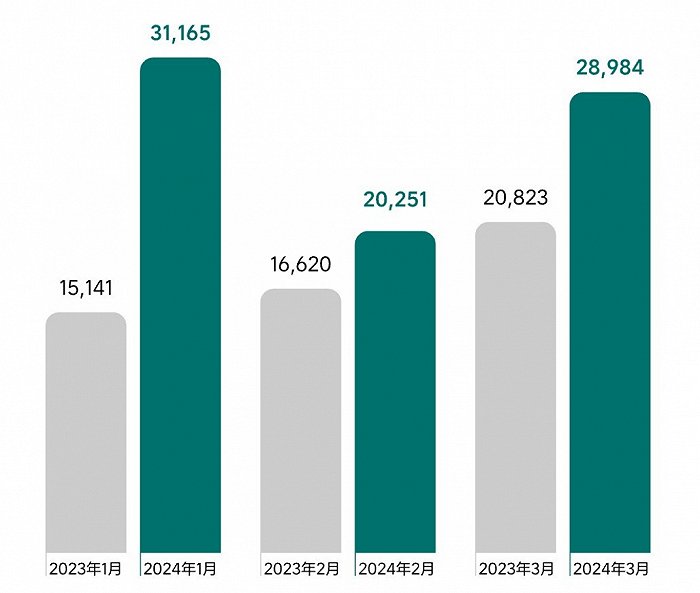

理想汽車在3月份僅交付28984輛,新勢力銷量第一的位置被AITO問界超越,但理想汽車的進步很大,3月交付輛同比增長39.2%,一季度同比增長52.9%。而且截至3月31日,理想汽車累計交付713764輛,成為第一家完成累計交付70萬輛里程碑的中國造車新勢力品牌。

進入3月份,理想推出了2024款L系列SUV和全新純電動MPV理想MEGA。即便理想MEGA上市后沒有獲得官方預期內的反響,但目前確實貢獻了部分銷量,2024款L系列確實得到了全面升級,而且價格幾乎沒變,依然是品牌的主心骨。

此外,理想汽車的下一個重點會是即將上市的理想L6。作為參考,理想L7的購車門檻為30.18萬元,定位更入門的理想L6無疑會有更低的起售價。這樣一來,理想L系列與問界M7競爭時至少不再沒有價格優勢。

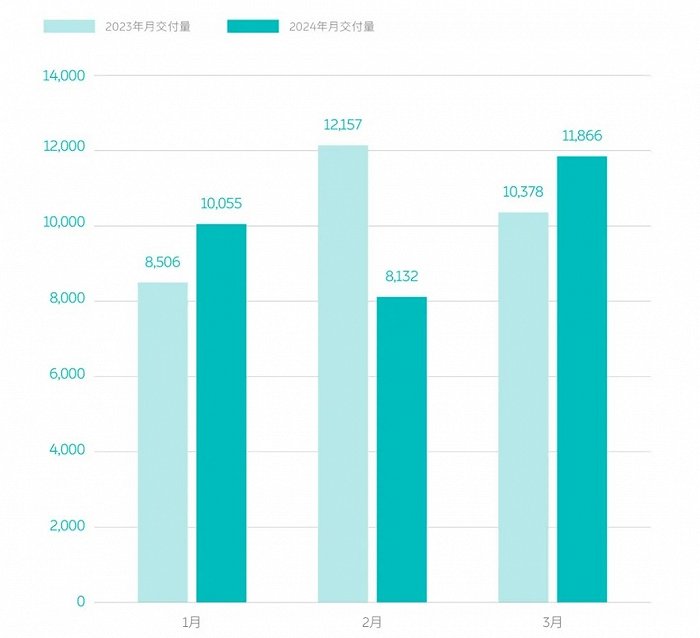

除了AITO問界和理想汽車,零跑、蔚來和小鵬也公布了3月交付量,分別為14567輛、11866輛和9026輛。

零跑能夠超越蔚來和小鵬,官方表示主要是零跑C10起作用。一款中型SUV只需12.88萬元起,多個配置屬于同級領先,零跑C10憑借顯而易見的性價比優勢成為理想L系列的“平替”。此外,新發布的零跑C11、零跑C01和零跑T03應用了全新的電子電氣架構,在外觀、內飾、智駕、座艙等多個維度都有所升級。

小通認為,在保證性價比的前提下,產品力的提升無疑是零跑汽車能夠超越蔚來和小鵬的主要原因。值得關注的是,零跑汽車已經與華為簽約,未來鴻蒙原生應用會量產上車。高端流暢的智能座艙成為越來越多消費者的購車因素,零跑與華為合作,不僅會給用戶提供更智能的用車體驗,而且還讓品牌快速進入智能化領域的第一梯隊。

蔚來和小鵬的月銷量正處于穩步增長中。蔚來在第一季度并沒有推新動作,但小通了解到蔚來品牌旗下2024款車型切換已經基本完成,而且智能座艙和智能駕駛領域將在4月份迎來重大升級。

小鵬今年推出了全新MPV小鵬X9,上市三個月已經累計交付了近八千輛,是全新銷量支柱。不過對于小鵬汽車而言,這一銷量水平還有很大的提升空間。為此,小鵬將會在北京車展發布全新子品牌,產品價格將下探10萬元-15萬元這一區間,與埃安、北汽等傳統品牌搶專車和入門A級車市場。

大體來說3月新能源車市的頭部市場格局沒有變化,依然是問界、理想零跑,一眾新勢力虎視眈眈。令人擔憂的是,新勢力陣營已經開始出現明顯的分化,尤其是蔚來、小鵬等品牌銷量成績遲遲無法突破,會讓人懷疑是否已經摸到天花板。

比亞迪、吉利“多點開花”,廣汽埃安、上汽大眾有隱憂

傳統品牌發布銷量數據的速度偏慢,但也有比亞迪、廣汽埃安、吉利、五菱、上汽大眾等品牌快速跟進。其中,比亞迪依然是新能源銷量的“領頭羊”,在3月份累計售出了301631輛新能源乘用車,環比增長147.8%。

具體來看,王朝家族、海洋網是集團的絕對銷量主力,3月共售出了286712輛,環比增長151.4%;騰勢的環比增長也超過了100%,仰望汽車和方程豹汽車定位中高端市場,但得益于市場需求的平穩增長,分別有39.7%和53.7%的環比增長。

?

進入3月份后,王朝家族、海洋網旗下的產品快速跟進“榮耀版”車型,性價比得到明顯提升,讓本就暢銷的車系,得到進一步的銷量刺激。新上市的比亞迪元UP將小型純電動SUV的購車門檻拉到10萬元以內,性價比也很高,只是小型SUV市場的活力并不高,元UP的作用暫未凸顯。

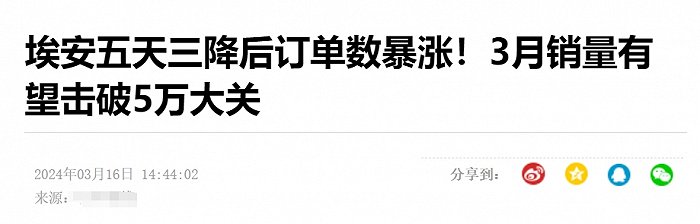

廣汽埃安在3月份共售出32530輛,環比增長95.1%,這一數據雖然相比去年下半年四萬輛左右的月銷量水準,但也算處于平穩增長狀態。

為了刺激銷量增長,廣汽埃安在3月份推出了相應的優惠政策,并且官方表示在3月11日獲得了將近1600輛的訂單量,當時甚至有媒體預測廣汽埃安的3月份銷量有望突破五萬輛。

顯然,一時的銷量大漲并不意味著能夠保持下去,而且值得注意的一點是,旗下高端品牌昊鉑對促進品牌銷量的作用并不明顯。

昊鉑目前有兩款走量產品,品質和性價比都算高,消費者花20多萬就能買到一款中大型級別的純電動產品。但是,埃安給用戶留下的“網約車”形象實在太深刻,雖然昊鉑不走B端市場,而昊鉑與埃安的綁定過于深度,從而影響到昊鉑拓展市場的速度,如何改變用戶對品牌的刻板印象是廣汽埃安需要面對的問題。

吉利汽車集團在3月份售出150835輛,其中新能源滲透率約為30%,累計售出44791輛新能源車。其中,銀河系列和幾何系列分別售出10185輛和12882輛,分別環比增長12%和23%;極氪品牌在3月份交付13012輛,同比增長超95%,全新極氪001和極氪007均起到了關鍵作用。

五菱并沒有公布全系車型的銷量,只是公布五菱繽果和五菱繽果PLUS兩款產品的3月銷量數據:12694輛。

目前在小型純電動車市場,比亞迪海鷗、比亞迪海豚和五菱繽果處于斷層領先的水平,但是五菱繽果還是處于被海豚“壓制”1000輛左右的水準,上市一個多月的五菱繽果PLUS確實幫助五菱繽果緩解了不少競爭壓力。

從數據上來看,五菱繽果+五菱繽果PLUS的組合,還是比不過海豚+海鷗的組合,但是五菱已經逐步將戰略產品的位置從微型車轉移至小型車上。現在微型車市場的份額持續萎縮,銷量相比巔峰時期直接腰斬,除了宏光MINIEV之外,像熊貓mini、奇瑞冰淇淋等車型的銷量均不過萬輛。

小型車的定位和微型車相似,同樣用于日常代步通勤,但是更追求空間和舒適性,而且配置也相對高出不少。按照最新的購置稅政策,續航低于200km、低溫狀態下續航不低于120km的純電動車都不能享受免購置稅,更讓小型新能源車擁有競爭優勢。

考慮到海豚和海鷗都推出了榮耀版,消費者還真不如多加點預算入手定位更高的小型車。幾乎可以肯定的是,相關政策要求只會越來越高,微型車市場萎縮不可逆,車企及時轉移戰場是最好的選擇。

相比國產品牌,合資品牌在新能源市場的成績不算主流,但也有數家車企逐步站穩腳跟,上汽大眾就是其中一家。

官方數據顯示,上汽大眾ID.家族的3月份銷量再次突破一萬輛,其中大眾ID.3毫無意外地成為大眾ID.家族的銷售主力。只不過,官方并未公布旗下具體車型的詳細銷量數據,不難猜出除了大眾ID.3之外的其他車型,銷量成績到底有多慘淡。

這種需要“以一敵百”的產品陣線,看似對銷量數據有幫助,但或逐步成為“便宜大碗”的代名詞,而且品牌越往上發展越難,畢竟“等等黨們”可能會在等待降價的時機。

不過,上汽大眾似乎并不打算改變現狀。根據最新的消息,官方還利用多個金融政策和保值率為大眾ID.3做營銷,進一步強調產品的高性價比屬性。除了上汽大眾之外,上汽通用別克、華晨寶馬等旗下的純電動產品,也有力度不小的終端促銷舉動。

顯然,合資品牌早已認識到自身在新能源領域的局限性,只是要想改變現狀不能只依靠豐富產品線等舉動,而是需要從產品起點就要開始改變。面對競爭逐漸激烈的新能源市場,大眾選擇與小鵬聯手;奧迪與智己平臺達成合作;東風本田專為新能源市場開發出靈悉品牌……

他們意識到這點已經領先絕大部分合資品牌,只是改變消費者刻板印象哪會這么容易。按照各家車企幾乎都選擇“以價換量”的做法來看,未來合資品牌在新能源市場上或將呈現出多品牌的陣線,至少有一個負責走量,有一個承擔沖高端的重任。

寫在最后

雖然截稿時仍有多家車企尚未公布3月銷量數據,但從已公布的成績來看,3月份新能源品牌基本擺脫了2月份淡季的影響,發展正回歸正軌。尤其是一直處于銷量領先位置的汽車品牌,幾乎已經達到去年年底的巔峰狀態,但對于只推出純電動產品的蔚來、小鵬,需要恢復元氣的時間會更長。

不過,好戲在后頭。第一季度已經過去,車企需要及時將營銷重點放在未來。

4月底,今年國內首個大型國際車展——北京車展將正式開幕。面對即將到來的“潑天富貴”,各家廠商在屆時都會推出最先進的產品、技術,甚至是全新子品牌。除了小鵬將發布新品牌之外,小通了解到凱迪拉克傲歌、零跑全新車型、吉利銀河E5、極越07等產品都會悉數亮相。

這些品牌已經在新能源領域有一定成績,在新品的定位、使用體驗、市場競爭力等方面都會進行深度調整,從而適應競爭逐漸激烈的新能源市場。可以預見的是,由于北京車展的帶動,4月份新能源車市的增長潛力將得到深度挖掘,成績只會比3月份更好。