文|DataEye研究院

今年3月,網易發行的“吃雞”玩法射擊產品《Blood Strike》,上線美國市場,并立刻登頂iOS免費榜。

但經過一波下載高峰后,《Blood Strike》在美國iOS免費榜中卻呈現快速下滑狀態?甚至沒進入美國iOS暢銷榜TOP200之內?

作為網易又一款射擊類產品,《Blood Strike》是如何做營銷的?又是哪些原因導致其在美國市場的下滑?這款產品是否會改變網易在射擊賽道的部署策略?今天,DataEye研究院聊聊《Blood Strike》的數據。

為表客觀,本文會嚴格區分【事實&數據】,以及【DataEye研究院觀點】。如果您對觀點有異議,可以只參考【事實&數據】部分,以您自己見解為主,評論區見。

一、市場表現

【事實&數據】

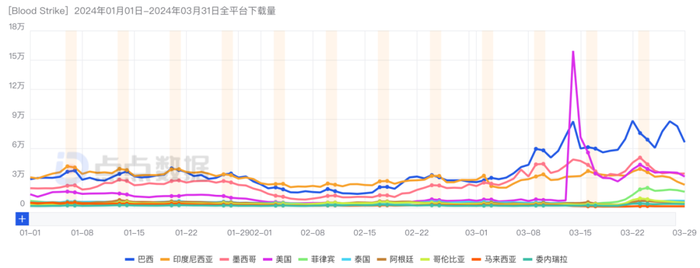

(一)下載量

點點數據顯示,截止至4月1日,《Blood Strike》今年在全球雙端市場總下載量超1300萬次。今年3月份之前,巴西及印尼市場貢獻了較多的下載量,而在3月14日,登陸美國市場后,當天下載量飆升。

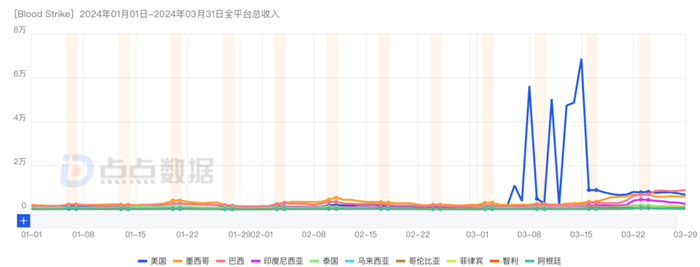

(二)收入側

收入方面,點點數據顯示,《Blood Strike》今年以來,雙端總收入約為1000萬元。其中,美國、墨西哥、巴西三個市場貢獻了較多的付費。

從排名情況來看,該游戲至今仍保持在全球多個市場iOS暢銷榜前列的位置,但排名靠前的市場主要集中在拉丁美洲、非洲、東南亞等低付費市場。

【DataEye研究院觀點】

市場表現亮眼,且呈多點開花的趨勢,但產品下載量頗高,付費率卻顯得一般,具體原因,DataEye研究院推測有三點:

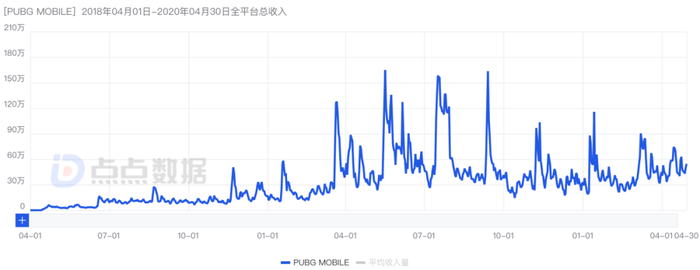

1、射擊游戲并非上線初期一波沖高的賽道;從《PUBG MOBILE》的收入數據也可以看出,上線一年時間里,產品的數據表現并不突出,直到一年后,才開始迎來爆發期,收入數據翻倍增長。

這是因為,射擊類產品需要足夠的DAU作為支撐,并在玩家的持續體驗下,對游戲內皮膚、通行證等付費點產生興趣,才能拔高產品在收入側的成績。

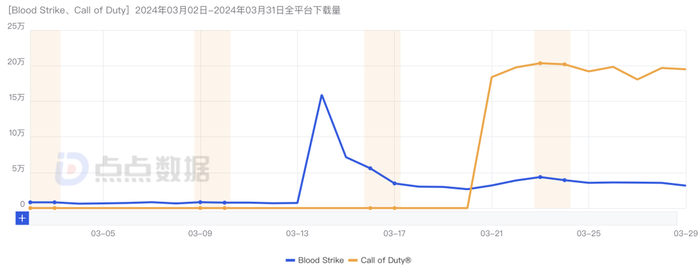

2、玩家被《COD》分流;在《Blood Strike》上線后,由動視發行的《Call of Duty: Warzone Mobile》緊跟著上線,并且在美國市場表現出色,無論是下載還是收入數據,都比《Blood Strike》要高一截,這無疑影響了《Blood Strike》上線初期的成績。

3、下載數據多集中在低付費市場;《Blood Strike》的下載成績雖然較為不錯,但多集中在北美、非洲、東南亞等低付費率市場,這就導致《Blood Strike》在收入側的表現一般。

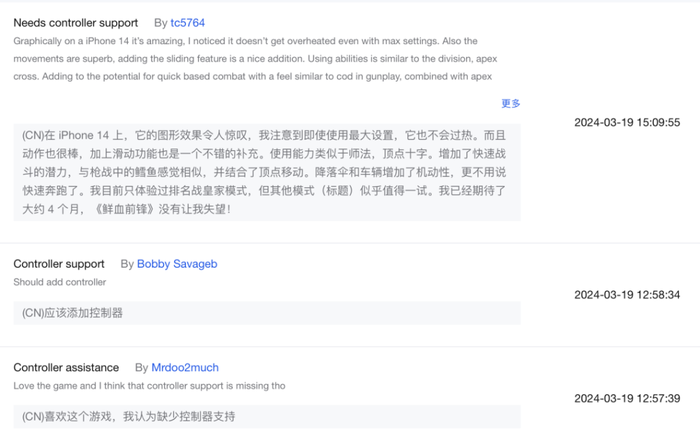

雖然數據表現一般,但《Blood Strike》的產品設計還是可圈可點,如在iOS上,有不少玩家對產品報以認可。

也就是說,《Blood Strike》不錯的產品內容設計,可以讓其有后來居上的機會。

二、買量投放

【事實&數據】

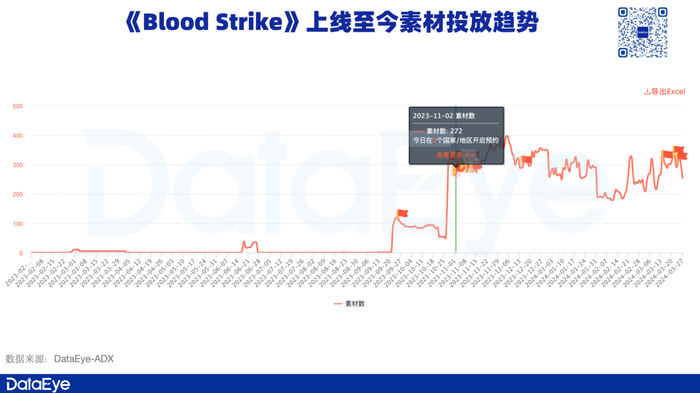

(一)投放趨勢

買量投放方面,DataEye-ADX數據顯示:《Blood Strike》在去年9月底開始進行素材投放。但日均投放素材并不突出,素材投放量僅有個位數。直到11月份,游戲在多個市場開啟預約之后,素材投放量才迎來提升。

(二)素材創意

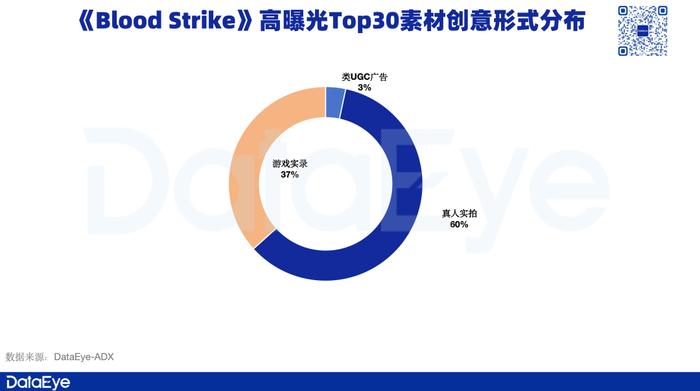

DataEye研究院整理了《Blood Strike》曝光量TOP30的高效素材,其投放素材創意形式中,真人實拍素材占比較高,占比約為60%,其次則是游戲實錄素材,占比約為37%。

具體從創意賣點方面來看,《Blood Strike》真人實拍素材以展示射擊相關玩法內容為主,往往是一段真人口播劇情+一段戰況激烈的游戲實錄片段。

值得關注的是,在最近一段時間,《Blood Strike》開始大量投放一些搞怪式素材,主要形式是一段游戲實拍內容展示,但是以搞怪式劇情收尾。

【DataEye研究院觀點】

總結來說,DataEye研究院認為,《Blood Strike》海外投放的素材有以下特征:

其一,素材投放量維系與以往相同的投放節奏;對比網易過去兩年發行產品在買量側的動作,在發行《明日之后》、《量子特攻》、《第五人格》等產品時,其單日素材投放量與《Blood Strike》較為接近。也就說是,網易在海外發行產品時并不會過多的在素材投放方面傾斜較多的資源。

其二,重視真人素材的推廣;此類素材瞄準的是泛游戲用戶群體,期望通過相關素材來引起玩家對游戲內容產生興趣。而且在形式上,重視真人口播傳播+游戲實況戰局的組合,可以讓玩家直觀感受到游戲核心趣味以及包括美術、槍械特征、射擊手感等游戲細節之處。

其三,善于用抓馬素材吸引眼球;近期《Blood Strike》會多沿用一些搞笑抓馬素材,并搭配“失敗結局”來吸引FPS類玩家的注意力。關鍵在于,這類素材不僅適用于FPS核心用戶,對于泛游戲用戶的抓取也同樣有一定的吸引力。

三、傳播側

【事實&數據】

《Blood Strike》在社媒方向也有不少動作,具體來看,《Blood Strike》是分平臺進行傳播。

從數據層面來看,《Blood Strike》主要在Facebook平臺發力,截止至發稿,《Blood Strike》已經在Facebook平臺收獲超77萬的關注人數。其傳播內容,則是多集中在一些關鍵節點,如注冊人數破百萬、送出福利內容等。

在YouToube平臺,《Blood Strike》擁有超10萬的粉絲量,并且主要會制作游戲角色以及正式上線相關的傳播視頻。

此外,《Blood Strike》還會在YouToube平臺邀請部分游戲博主制作產品體驗的傳播視頻。

twitter平臺的運營策略與Facebook基本相似,多是介紹游戲槍械皮膚、游戲實錄內容、角色世界觀等。

Tik-Tok的運營則較為奇怪,在該平臺最高播放量的視頻內容,是一段圖片組合的PPT輪播,但該視頻播放量達到近30萬次。

該游戲TikTok上置頂的最高播放視頻,竟然是PPT輪播

值得關注的是,《Blood Strike》在多個社交平臺,會創建多個官方賬號,且有不少賬號是運營一段時間后便突然停更。

【DataEye研究院觀點】

從傳播側的動作來看,《Blood Strike》主打兩個方向。

第一,重點宣傳游戲中的槍械皮膚以及人物背景世界觀;主要是想通過炫酷的皮膚特效,來抓取對此感興趣的用戶群體。同時再通過人物背景介紹,展現游戲世界觀,進而提升玩家對游戲的認知度。

第二,在多個平臺創建多個官方賬號;DataEye研究院推測,《Blood Strike》在平臺選擇上,是希望通過不同地區的語言,在進行針對性內容傳播。如《Blood Strike》一開始是在巴西、墨西哥等葡語、西語市場較受歡迎,因此在社媒上會以此類語言為主。 從網易過往產品的傳播策略可以看出,包括《蛋仔派對》、《荒野行動》等產品,也是采取多平臺多賬號的運營方式。

這樣做的好處是可以根據各個市場環境的不同,作出針對性的本地化內容傳播。但劣勢則在于,運營成本或許會較高,需要配置多個專屬運營團隊。

四、觀察與總結

回看網易過往在海外射擊市場的動作:

2017年上線《荒野行動》,搶占“吃雞”市場;

2019年上線《量子特攻》、《機動都市阿爾法》,再度攻堅“吃雞”賽道;

2023年在巴西、墨西哥等拉丁市場上線《Blood Strike》,并在今年登陸美國市場。

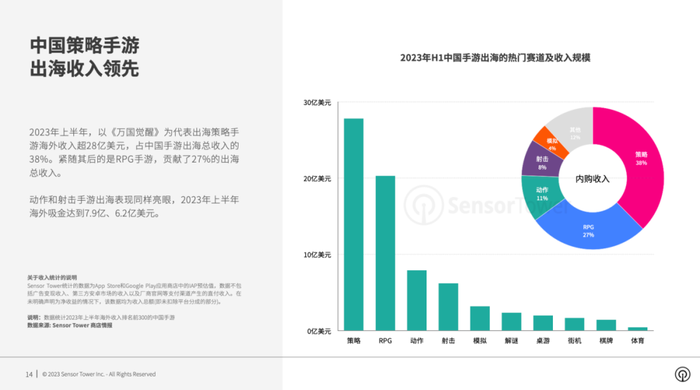

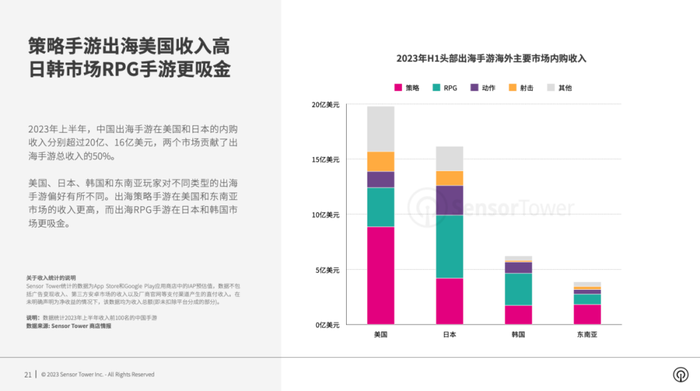

可見,網易對于射擊賽道的執著程度。為何?下面兩張圖或許可以解釋其中緣由。

Sensor Tower報告顯示,2023年上半年,中國出海手游產品中,射擊類賽道收入規模位居第四,且射擊類游戲在美國市場同樣占據著較高的比例。

從成績來看,網易在策略、RPG、動作三個賽道都有拳頭產品在立足,但在射擊賽道,除了《荒野行動》在日本市場表現不錯之外,諸如《機動都市阿爾法》、《量子特攻》等產品的數據都沒達到網易預期的效果。

作為國內TOP2級別的游戲廠商,沒有在射擊賽道吃下較大蛋糕,這對于網易而言,或許略有遺憾。

究其緣由,騰訊攻勢太強了。

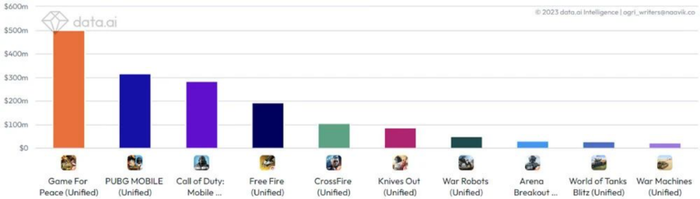

Data.ai統計了2023年射擊手游收入排行榜,排名前五的產品被騰訊“包了場”(騰訊是《Free Fire》研發公司的最大股東),網易《荒野行動》位居第六。

簡單看一下這幾款產品成功背后的原因:

《和平精英》、《PUBG MOBILE》:拿下端游《PUBG》正版授權,加之高還原度以及高質量的加持,成功抓住原《PUBG》的受眾,并通關社交裂變,進一步擴大成績;

《COD MOBILE》、《穿越火線》:背靠十幾年的射擊游戲IP,本身就有較大的受眾群體;

《Free Fire》、《荒野行動》:前者抓住東南亞、拉丁美洲等下沉市場的用戶,后者則在日本市場獨占鰲頭。

總結而言,一款射擊產品要取得成績,要么背靠IP,從“老粉絲”入手,再慢慢擴大受眾群;要么,主打下沉市場,抓住市場空白。

事實來看,網易的射擊產品質量并不差,甚至某些設計點還頗有新意,但網易吃虧在于三點:

其一,大DAU產品難維持生態,射擊類手游的付費點較為單一,要么皮膚、要么通行證,而且此類大DAU產品,會更多吸引“白嫖”、“低付費”玩家的加入,如此一來,產品的付費數據就很難上去。這就會導致,產品的投入會遠大于收入,難以維持一個良性的“研發上線→回收成本→營銷投入→擴大用戶規模→反哺產品”生態鏈。

其二,騰訊旗下產品都已經在全球多個市場扎根,而網易產品入局時間太短,很難在非主流市場從頭部產品中爭搶更多受眾。

其三,《量子特攻》、《Blood Strike》都是“吃雞”類產品,由此可見,網易還是很想在這個賽道,再取得一次成績。但無奈,《PUBG MOBILE》、《Free Fire》太強了,玩家若是想體驗“吃雞”手游,第一時間或許就是聯想到這兩款產品。

包括騰訊自身也是,自《PUBG MOBILE》之后,騰訊也沒有再在此賽道進行過多的投入,而是轉投研發“塔科夫”LIKE的《暗區突圍》。而且還有一個有趣的現象,當下流行的“吃雞”類產品,多是上線多年的“老游”,新游很難突圍而出,因此,在當前環境下,網易很難在這個賽道再刮下一塊蛋糕。

但網易是不可能在海外市場放棄射擊游戲的,而從其動作來看,已經有了新的策略部署——據報道,網易兩款射擊新游《天啟行動》、《MarvelRivals》都已在測試階段,或將在2024年。

值得關注的地方有兩點:1、這兩款產品都是非“吃雞”類手游,而是多人對抗射擊產品;2、《MarvelRivals》背靠漫威IP,解決了過往網易射擊產品沒有IP加持的痛點。

基于這兩點,網易在射擊賽道或許會有所突破,但具體在成績呈現上,仍需有待觀察,對此,DataEye研究院會進行長期的關注。