文|車聚網(wǎng)

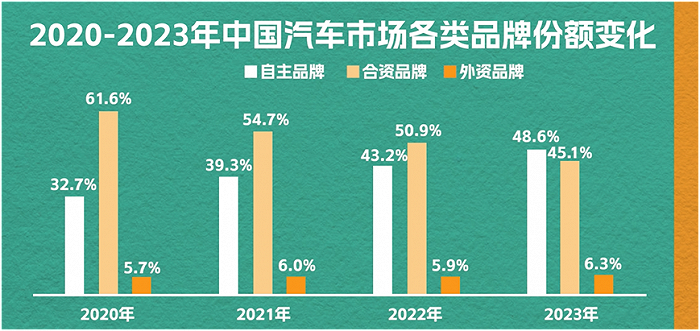

電動化、智能化的加持,讓中國品牌在汽車市場的份額節(jié)節(jié)攀升。中汽協(xié)數(shù)據(jù)顯示,2023年中國品牌的市場份額已達(dá)58%,超越所有外資品牌在華份額。

于是人們不禁要問:曾經(jīng)風(fēng)光無限的海外品牌,在中國市場還能反撲嗎?本期《任我明說》,就來聊一聊。

話題其實隱含兩層含義:一是會不會,二是能不能。

會不會,是主觀意愿問題,老封和老任達(dá)成一致:中國作為全球最大的汽車市場,海外品牌肯定想反撲。

能不能,是客觀能力問題,雙方觀點不一。

一、海外品牌能反撲的三大條件?

老封認(rèn)為“能”,是因為海外品牌具備反撲的三個要素:

▎體系力

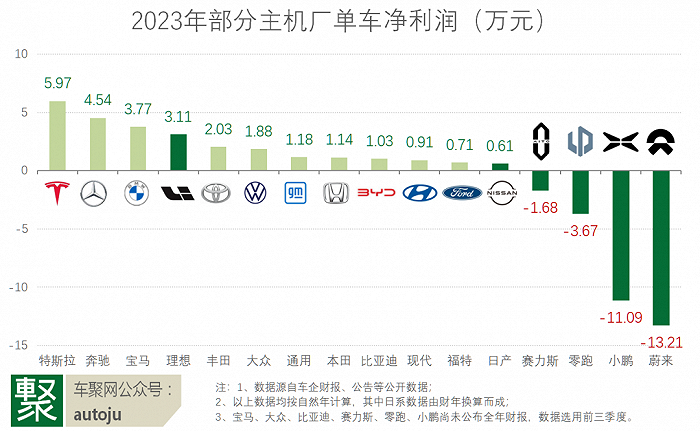

從2023年部分車企單車?yán)麧檨砜矗髁鞯膰馄放茙缀醵荚谟蟊姟⒇S田的單車?yán)麧?萬元左右,即便當(dāng)前不太景氣的日產(chǎn)也有0.61萬元的單車?yán)麧櫋?/p>

與之相比,國內(nèi)的造車新勢力,除理想外幾乎都是虧損狀態(tài),其中蔚來單車凈利潤為-13.21萬元,即使是風(fēng)頭正盛的問界,每賣一部車也要凈虧1.68萬元。

所以,從車企的單車盈利性來看,外國品牌就具備了打價格戰(zhàn)的基礎(chǔ)和實力,中國品牌不能不警惕。

▎品牌基因

▲圖片來源:任我明說

海外品牌基因仍然很強(qiáng)大。中國是一個等級跨度非常大的市場,在四五線市場,消費者可能仍然停留在10多年前的品牌認(rèn)知。比如,他們認(rèn)為大眾皮實耐操,雪佛蘭非常國際化。

所以外國品牌完全可以用空間來換時間,相當(dāng)于是農(nóng)村包圍城市,由下而上對我們的中國品牌進(jìn)行反撲。

▎技術(shù)與時機(jī)

▲圖片來源:任我明說

中國品牌風(fēng)頭正勁,主要得益于新能源汽車的發(fā)展,也即電動化、智能化。 電動化,外國品牌至少在電控和電池的技術(shù)上,做的比較扎實:比如寶馬i3和奔馳EQS,動態(tài)續(xù)航達(dá)成率可以達(dá)到100%,除了幾何很少有中國品牌能做到。

智能化,海外品牌確實跟中國品牌有很大差距,但差距并非不能縮小,比如,激光雷達(dá)硬件成本降低后,海外品牌也可以擇機(jī)切入坐享成熟產(chǎn)業(yè)鏈的成果。方興正艾的Sora技術(shù),如果賦能到汽車上,可能會帶來新一輪的智能化變革,屆時中國品牌是否還能保持領(lǐng)先則尚不知曉了。

二、海外品牌不能反撲的四個因素?

老任認(rèn)為不能,中國汽車市場最終會成為以中國品牌為主導(dǎo)的市場,并提出海外汽車品牌不能反撲的四個要素:

▲圖片來源:任我明說

▎中國擁有最完善的智能與電動產(chǎn)業(yè)鏈

中國市場在快速向電動化切換,因為電動化給用戶帶來了更好的體驗,讓產(chǎn)品更有價值感,而整個電動化的核心是市場是否擁有整個電動化的產(chǎn)業(yè)鏈,包含電機(jī)、電池、電控、電芯等等,中國目前擁有全球最全面的產(chǎn)業(yè)鏈,甚至在產(chǎn)業(yè)鏈上已出現(xiàn)國內(nèi)供應(yīng)商逐漸替代歐美傳統(tǒng)零部件供應(yīng)商的趨勢。

▎海外品牌在國內(nèi)面臨經(jīng)銷商退網(wǎng)現(xiàn)象

▲圖片來源:任我明說

過去幾年,中國車市變化很大,很多國外汽車品牌因為銷量和市場份額的降低,導(dǎo)致它們的很多經(jīng)銷商出現(xiàn)了退網(wǎng)、轉(zhuǎn)網(wǎng),體量的大小決定經(jīng)銷渠道的大小,而這個轉(zhuǎn)變很大程度上是不可逆的。

經(jīng)銷商最明白誰能給它帶來利潤,誰能創(chuàng)造新的財富價值,一旦它們發(fā)現(xiàn)本土品牌能夠給它們帶來更好收益,那么他們是不會再轉(zhuǎn)向國外品牌。

▎中國市場競爭激烈程度遠(yuǎn)超海外

國外汽車集團(tuán)的財務(wù)報表非常好,很重要的一點是中國品牌更便宜的車沒有銷往海外,與它們所在的市場競爭,導(dǎo)致它們在歐美擁有很好的利潤回報,但這并不等同于它們在激烈競爭的國內(nèi)市場也能夠取得同樣的成績。

▎市場趨勢信息差被移動互聯(lián)網(wǎng)快速抹平

國外汽車品牌用便宜的車和它們曾經(jīng)的品牌影響力,去反撲市場,個人覺得潛力并不大。

▲圖片來源:任我明說

老封進(jìn)行反駁:

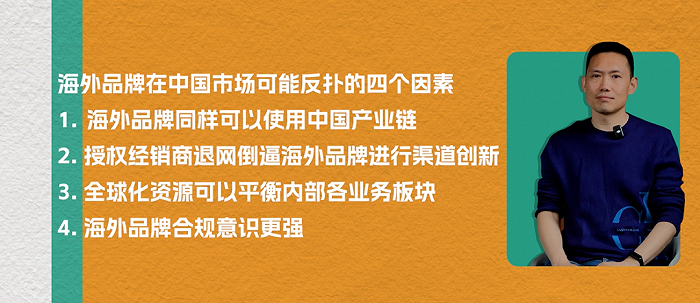

▎海外品牌同樣可以使用中國產(chǎn)業(yè)鏈;

▎授權(quán)經(jīng)銷商退網(wǎng)倒逼海外品牌進(jìn)行渠道創(chuàng)新;

▎全球化資源可以平衡內(nèi)部各業(yè)務(wù)板塊;

▎海外品牌合規(guī)則意識更強(qiáng)。

一個冷笑話是,一個德國人感嘆:他們德國車企永遠(yuǎn)不可能在性價比上趕上中國同行,因為他們不敢違反勞動法。 這也間接回答了老任的問題:同一個車型在中國境內(nèi)可以做的很便宜,但如果放在國外做,成本會陡然增加。除了供應(yīng)鏈成熟度的差別外,合規(guī)成本也是一個重要變量。

▲圖片來源:任我明說

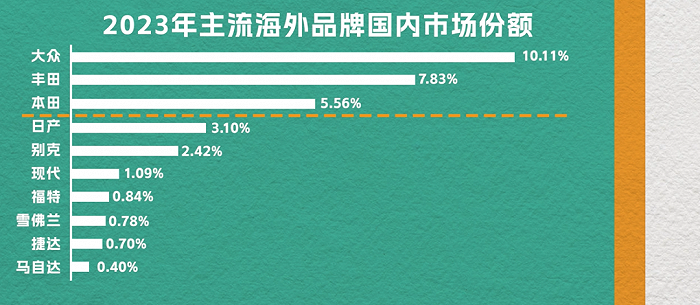

老任提出了一個理論:本田安全線。即市場份額在本田以上的海外品牌,才有機(jī)會在中國生存下來。未來五年或更長時間內(nèi),除大眾、豐田、本田三家以外,其它國外汽車品牌或?qū)S為市場配角。

豐田、大眾、本田之所以還能保持主流品牌地位,是由于它們在國內(nèi)有非常多的保有用戶,以及品牌的慣性很強(qiáng),它們愿意以油養(yǎng)電,或以海外市場獲得的利潤補貼競爭慘烈的中國市場,因為志在全球跨國車企的它們,不會放棄最大的中國市場。

其它海外汽車品牌或許會把中國的工廠打造為全球工廠,一部分用于中國銷售,大部分用于海外市場。也可能通過一些資本手段輾轉(zhuǎn)騰挪,如Stellantis與零跑合作獲得海外的銷售權(quán),大眾與小鵬合作開發(fā)新產(chǎn)品。

三、海外品牌反撲的“暗線”?

老封認(rèn)同中外新合作,因此提出:反撲并不代表是零和博弈,中外雙方一定要拼個你死我活,打不過還可以加入。

海外汽車品牌的反撲機(jī)會不僅僅是在中國國內(nèi),還可以在國外市場,當(dāng)他們在中國市場歷練出鋼筋鐵骨之后,回老家打商戰(zhàn)簡直是降維打擊。更甚至,他們會聯(lián)合中國小伙伴,共同開拓國外市場。

此外,攻擂容易守擂難。海外品牌目前是一個攻擂地位,本身看著劣勢,其實反過來講也是一個優(yōu)勢。

綜合以上,海外品牌還是有一定機(jī)會反撲的。

▲圖片來源:任我明說

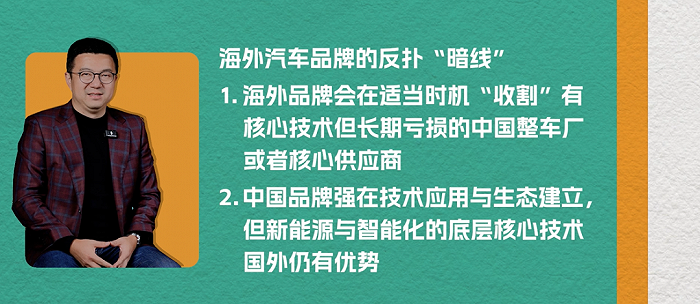

老任也提出了海外品牌的反撲“暗線”:

▎海外品牌會在適當(dāng)時機(jī)“收割”有核心技術(shù)但長期虧損的中國整車廠或核心供應(yīng)商。

▎中國品牌強(qiáng)在技術(shù)應(yīng)用與生態(tài)建立,但新能源與智能化的底層核心技術(shù),國外仍有優(yōu)勢。

同時,老任表示,相比明面上在銷量和份額上的反撲,海外品牌的“暗線”反撲會來的更加兇悍。老封認(rèn)同并分享了兩個變化:

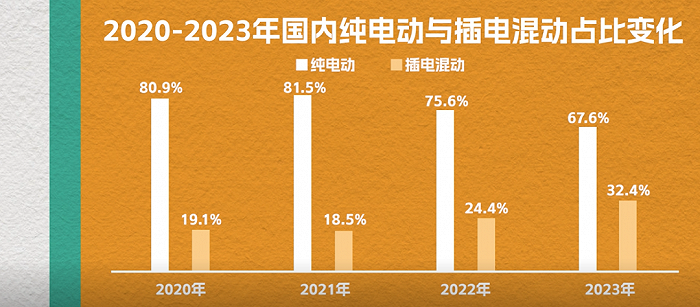

▎第一,技術(shù)的變化:混合動力重要性提升。

▲圖片來源:任我明說

從數(shù)據(jù)來看,國內(nèi)新能源市場中,純電與插電的比例由2022年的3:1變?yōu)?023年的2:1,按此趨勢不排除到2024年接近于1:1。

說明,當(dāng)新能源車在一線和新一線的嘗鮮人群中趨近飽和后,開始來到二三四線市場。這里以保守用戶為主,認(rèn)為電動充電不方便、續(xù)航有焦慮、起火新聞不斷,所以不會優(yōu)先選電動車。但是燃油車的油費又高,最后插混車成了一個全家人都能接受的選項。

一些不是新能源的HEV因為節(jié)油效果不錯,也可能進(jìn)行一個反撲。這就來到了海外品牌的甜區(qū),它們有一定的技術(shù)優(yōu)勢。

▎第二,政治風(fēng)險:地緣政治與單邊主義。

車聚小結(jié)

最后,二人各自總結(jié)陳詞。

老任認(rèn)為,海外汽車品牌一定會反撲,中國汽車品牌要從規(guī)模效應(yīng)、持續(xù)投入、現(xiàn)金流與利潤回報的商業(yè)正向循環(huán),找到長期發(fā)展的道路,提升自身實力才是抵御國外汽車品牌反撲的最好方法。

老封認(rèn)為,海外品牌的反撲是必然,至于反撲成不成功已不太重要,重要的是:中國品牌與海外品牌的充分競爭,能讓中國市場的技術(shù)壁壘變得更高,這讓中國品牌出海時可以形成降維打擊。