文|第一財經商業數據中心 汀木

如果說當下最熱門的化妝品原料,重組膠原蛋白當之無愧在列。功效護膚、科技護膚理念推動下,重組膠原蛋白的風在美妝市場愈吹愈猛,大有成為下一個玻尿酸之勢。典型的受益者當屬可復美,其背靠港交所“重組膠原蛋白第一股”巨子生物,憑借明星單品膠原棒多次位居電商平臺大促美妝榜前列。最新財報顯示,2023年可復美營收27.88億元,同比增長73%,為巨子生物貢獻重要的營收增長來源。

諸多平臺數據、分析報告也在印證著這個賽道的前景。弗若斯特沙利文數據顯示,2025年膠原蛋白市場份額將超越玻尿酸成為護膚品第一大原料成分;基于重組膠原蛋白的功效性護膚品預計2027年市場規模將達到645億元,成為重組膠原蛋白市場應用中占比份額最大的產品形態。

“吸睛”又“吸金”的重組膠原蛋白,正在吸引越來越多原料生產商、投資者、美妝品牌入局,一如其追逐玻尿酸時的熱情程度。這其中,包括歐萊雅、資生堂、華熙生物、珀萊雅等國內外美妝企業,甚至鴻星爾克也跨界入局,宣布推出以重組膠原蛋白為核心成分的美妝品牌。這背后,反映著美妝市場的成分戰、功效戰燒到上游原料端,品牌們希望搶先入局黃金賽道,打造“專研成分”“獨家原料”等更穩固的壁壘,也為其功效宣傳提供支點,來說服更聰明、專業的消費者們。

被市場看好的同時,重組膠原蛋白在護膚品中的應用仍需走一遍玻尿酸的路,即規范標準、明確功效評價、避免成分被濫用等。在這樣一個處于上升勢頭但也面臨諸多挑戰的賽道內,當下的市場格局如何?品牌是怎么借其講出功效新故事的?背后又反映出怎樣的美妝發展趨勢?

品牌爭搶護膚行業下一個“玻尿酸”

重組膠原蛋白護膚品受到市場追捧,來自于膠原蛋白本身的價值。膠原蛋白是人體天然存在的成分,發揮著抗衰老、修護等作用,這正是當下護膚市場的熱門功效。重組膠原蛋白是通過基因重組、細胞工廠構建、發酵和分離純化技術獲得的膠原蛋白。它通過模擬人體膠原蛋白的結構和功能,更好地與人體膠原蛋白融合,從而發揮修復功效。

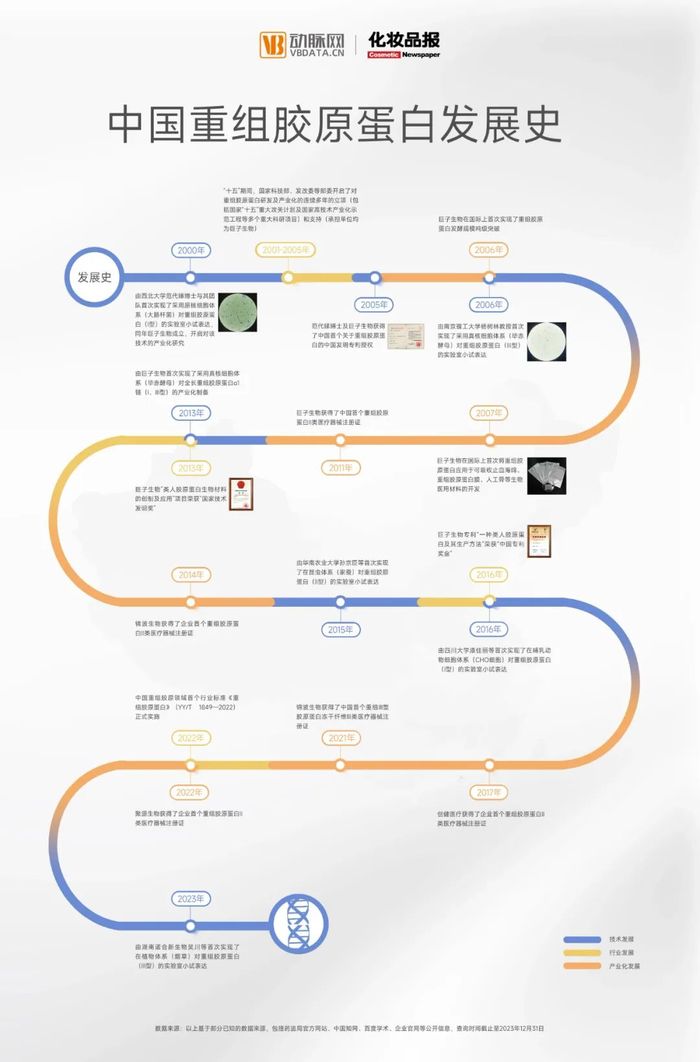

在很長一段時間內,重組膠原蛋白受限于制備成本高、時間周期長、難以保證穩定性等問題,多用于醫療領域。實驗室、技術端的突破極大加速其產業化發展及商業化應用,這個過程中中國科研力量發揮了重要作用,因而賦予了重組膠原蛋白“中國原料”的光環。

圖源:動脈網《激蕩25年,中國重組膠原蛋白的沉浮往事》

技術端的突破為企業提供了重組膠原蛋白產業化的基礎,中國企業擁有了對這一原料的話語權。以巨子生物、錦波生物、創建醫療、聚源生物為代表的原料商崛起,其大致遵循投入基礎研究、探索重組膠原蛋白產業化、以醫療應用打開知名度、布局多終端產品實現破圈與品牌化的發展階段。原料應用與商業化方面,其往往借助醫用敷料在市場產生影響力,并將布局功效性護膚品作為規模突破、尋找新成長空間的重要途徑。

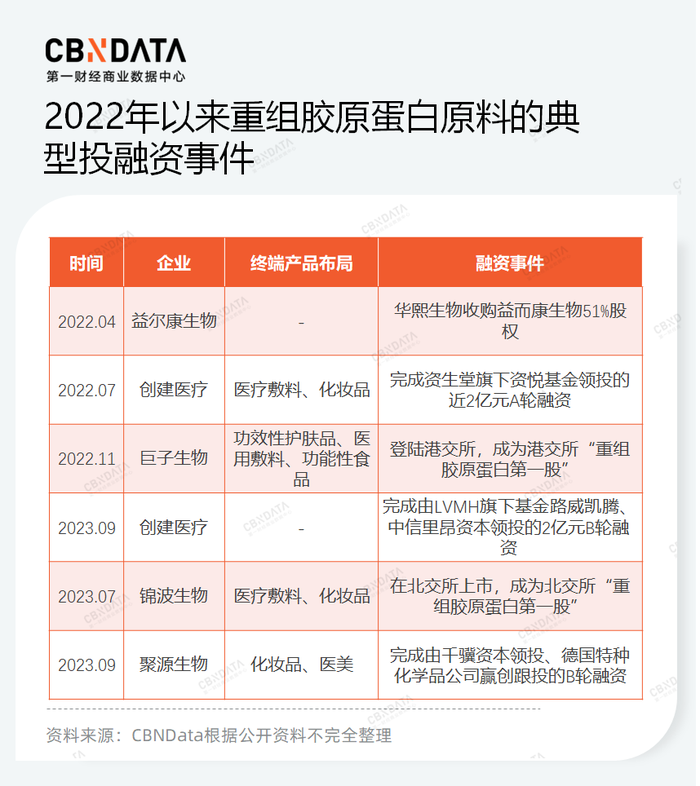

從原料切入功效護膚品,是重組膠原蛋白護膚市場第一批玩家的典型路徑。2022年前后,重組膠原蛋白原料商們遇到了資本關注上游原料的熱潮。除巨子生物、錦波生物先后上市外,創建醫療、聚源生物、益爾康生物也均獲得大額投資。被投企業多在規模化生產工藝、商業化生產方面有一定競爭力,并已探索出醫用敷料、功效護膚品、功能性食品等多種終端應用產品。出手投資方中,不乏華熙生物、資生堂、LVMH等化妝品領域的知名企業。

在原料商中,巨子生物、錦波生物分別代表了重組膠原蛋白原料商的兩種不同發展路徑。前者在初始階段就著力探索原料的應用轉化與商業化,推出聚焦功能護膚品、醫用敷料、功能性食品的多品牌矩陣。可復美、可麗金是其中表現最突出的品牌,沿著打造明星單品、合作頭部主播、重視功效營銷等美妝企業的通用路徑,在C端市場形成一定影響力。功效護膚品業務也成為公司重要的業績來源。

錦波生物的重點則在于原料的研究制造、醫美與代工業務,圍繞重組膠原蛋白的核心技術、量產建立起優勢。其代工業務的合作品牌,已延伸至歐萊雅旗下的巴黎歐萊雅、修麗可。雖然錦波生物擁有自有品牌,但無論是C端影響力還是營收貢獻占比,均處于較為初級的階段。財報數據顯示,其護膚品業務2023年營收0.76億元,同比增長12%。公開資料顯示,除功能護膚品外,錦波生物還推出了核心成分為重組膠原蛋白的洗發水,可見其仍希望在大美妝市場尋找更多可能性。但在競爭激烈的市場格局內,其終端渠道鋪設、營銷宣傳能力還需要進一步完善。

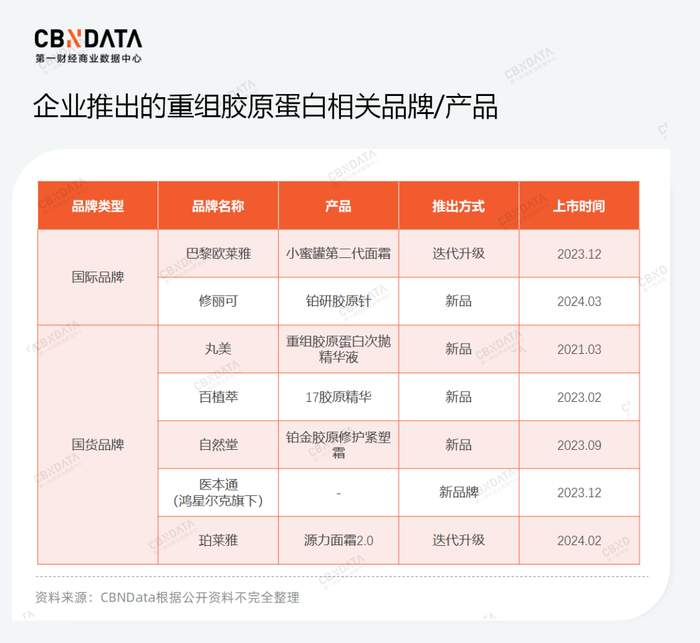

如今,重組膠原蛋白概念的火熱正在吸引越來越多企業加入。一類是醫美、化妝品原料商,比如乘玻尿酸概念而起的華熙生物、福瑞達,均已宣布入局重組膠原蛋白領域,希望將其打造為新的增長曲線。去年底,福瑞達官宣發布其最新重組人源化膠原蛋白技術研發成果,并推出醫美新品牌珂謐及多款重組膠原蛋白產品。

另一類則是下游的美妝品牌們,紛紛通過投資、合作等方式布局重組膠原蛋白。在這方面,國貨品牌呈現明顯的“領跑”之勢,已有珀萊雅、自然堂、百植萃等十余個品牌借重組膠原蛋白講出功效新故事。國際品牌中,如前所述,資生堂、LVMH旗下基金先后投資了重組膠原蛋白原料商創建醫療,歐萊雅旗下巴黎歐萊雅第二代小蜜罐面霜在其王牌成分玻色因PRO的基礎上,添加了重組膠原蛋白,以“直補膠原”為賣點,修麗可品牌也于近期推出重組膠原注射類產品。

賽道剛火,重組膠原蛋白護膚開始同質化了?

在美妝行業,從前些年的營銷戰、流量戰到如今的功效戰、原料戰,反映著市場正在更理性地看待自身發展,構筑起更難以被攻破的壁壘。

原料在很大程度上驅動著化妝品行業的技術創新,CBNData認為,品牌搶占重組膠原蛋白賽道,本質上是希望在功效護膚理念流行、企業卷成分與原料的趨勢下,搶先占位、提高研發效率或在短期內掌控原料話語權。在品牌的重組膠原蛋白產品售賣頁面,“首發膠原生命周期抗老體系”“全球獨家”等詞匯被“大寫加粗”,向消費者證明其核心優勢。但隨著越來越多品牌入局,前景可觀的重組膠原蛋白護膚品似乎已呈現出同質化之勢。

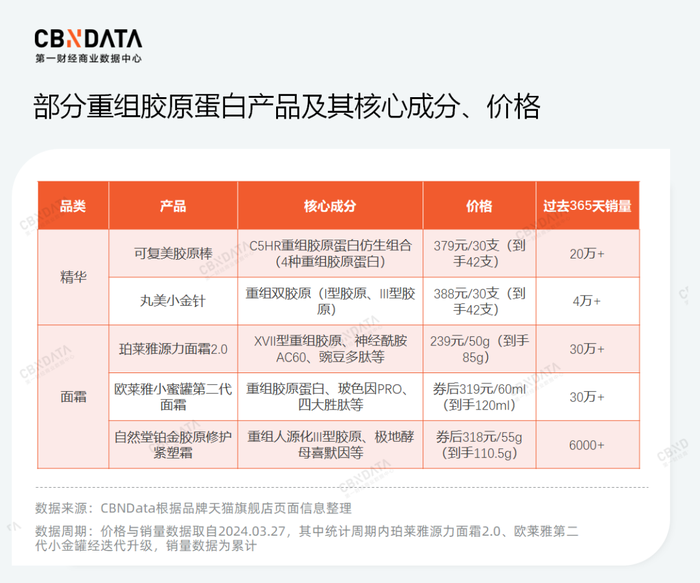

其一體現在細分品類方面。目前,重組膠原蛋白在護膚品中的主流應用形態包括次拋精華、面霜等,少部分品牌在洗護發品類上也有所布局。次拋精華以重組膠原蛋白為核心賣點,其中可復美依靠明星大單品膠原棒已經建立起較為穩固的品牌心智,并延伸至乳液、面霜等品類;丸美由于入局較早,其小金針次拋精華也取得不錯的銷售表現。面霜品類則是多數美妝品牌們切入重組膠原蛋白賽道的首選,重組膠原蛋白與其原本的核心成分疊加,講述出一個相對穩妥又有新意的功效故事。CBNData對比發現,市面上主流產品在重組膠原蛋白本身以及價格上未有明顯差距,集中于大眾價格帶品牌及其明星單品,意在為市場認可其新成分“鋪路”。

其二體現在膠原蛋白的型別。人體中的膠原蛋白分為28種型別,不同型別的具體作用有著重要差異,其中I型、III型的含量最豐富,III型膠原蛋白也被稱為“嬰兒膠原蛋白”,隨年齡增長流失的速度較快。重組膠原蛋白終端產品中,應用最多的也是I型、III型。

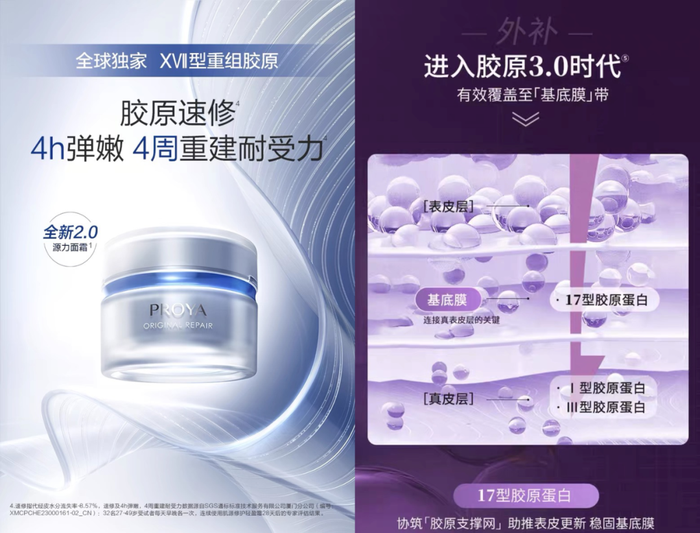

為打出差異化賣點,企業開始從兩方面出發,主打重組雙膠原概念、借不同型號的協同實現雙重功效,或者探索新型號的重組膠原蛋白應用。其中,2019年一篇發表于《Nature》的論文指出,由XVII型膠原蛋白驅動的皮膚干細胞競爭對皮膚的“年輕態”至關重要。通俗來講,這一觀點對應基底膜修護概念,XVⅡ型重組膠原蛋白逐漸成為市場“新寵”,主要應用于延緩衰老、防脫發護發方向。百植萃17膠原精華、珀萊雅源力面霜2.0均為添加XVII型重組膠原蛋白。珀萊雅旗下Off&Relax品牌還曾推出含17型膠原蛋白的育發精華液,錦波生物也推出XVII型人源化膠原蛋白洗發水,希望探索重組膠原蛋白在美護市場的更多應用。

左右分別為珀萊雅源力面霜2.0、百植萃17膠原精華產品詳情圖,圖片來源:品牌天貓旗艦店

上述問題,實際體現著重組膠原蛋白本身較高的技術壁壘,這意味著其距離成為“玻尿酸”仍有很長一段路。由于該原料本身研發周期長、投入成本高,當下階段美妝品牌多尋找原料商進行合作。重組膠原蛋白領域的頭部原料商本就為數不多,下游應用嚴重依賴于上游廠商、實驗室、學術與科研機構的基礎研究。巴黎歐萊雅、修麗可的相關新品,背后代工廠正是頭部原料商錦波生物,鴻星爾克跨界推出的主打重組膠原蛋白的品牌醫本通,也是與聚源生物聯合推出。面向一個技術壁壘高的新興市場,品牌與頭部原料商合作,是一種輕便且穩妥的布局方式,但這也意味著很難衡量“獨家原料”“全球首發”等概念是否代表著真正的競爭力。

重組膠原蛋白之戰背后,品牌需要新故事

CBNData認為,在功效護膚理念流行、科技護膚趨勢進階的當下,消費者從關注成分、功效進化到關注產品的科技原理和技術手段,品牌的功效宣稱也不能僅聚焦于營銷鋪設,而需要不斷應用新的成分、配方與技術,講述更加精準、高效的功效故事。重組膠原蛋白是合成生物學的產物,本身代表著前沿的科技手段,還有著廣闊的應用空間有待被開發,能夠成為品牌的一塊亮眼“招牌”。此外,重組膠原蛋白還有著“中國原料”的光環,這在核心原料長期歸屬國際品牌的美妝行業,價值尤為突出。種種因素,代表著重組膠原蛋白是一個較為完美的新故事載體,而這正是美妝企業所需要的。

中國被全球美妝品牌視為重要市場,但消費行為的轉變、競爭格局的激烈為品牌帶來越來越多的挑戰。美妝品牌一方面需要擁有王牌產品,另一方面也需要順應新的消費趨勢不斷進行革新。

國際品牌中,一向極為重視本土化戰略的歐萊雅集團,這次也在重組膠原蛋白熱潮中走在前列,率先與中國原料商合作推出相關產品。這或許也是歐萊雅集團緩解焦慮的一種途徑。歐萊雅的玻色因專利到期后,國內市場上涌現出眾多主打玻色因的產品,試圖對其進行“圍攻”。去年雙11,歐萊雅還被珀萊雅反超,天貓美妝榜首位置失守,今年38大促這一位置繼續被珀萊雅占領,歐萊雅需要找到新的增長點。此次巴黎歐萊雅推出小蜜罐第二代面霜,同時提出“首發膠原生命周期抗老體系”,并為其配備小蜜罐膠原世界展、成分首發圓桌論壇等宣傳資源,試圖在C端、B端同時為其在重組膠原蛋白的布局造足聲勢。資生堂、LVMH等國際企業則直接投資重組膠原蛋白原料商,試圖從上游入手分得一杯羹。

長期受輕研發重營銷、低端形象困擾的國貨品牌,同樣需要不斷為品牌長期發展尋找新的動力。上游供應鏈成為國貨品牌構建核心壁壘的必爭之地,華熙生物、珀萊雅、貝泰妮等企業均頻頻出手。以珀萊雅為例,其借早C晚A概念、系列大單品快速成長之后,需要梳理清楚下一個20年的發展路徑。目前來看,對重組膠原蛋白、環肽等新原料的布局,是其新故事的重要出發點。

乘著重組膠原蛋白之風,上游原料企業、下游美妝品牌在過去一段時間實實在在嘗到了甜頭。但要復刻下一個“玻尿酸”,還有太長的路要走。原料企業們一方面發力新型號重組膠原蛋白、重組人膠原蛋白(重組膠原蛋白的一種,指氨基酸序列與人天然膠原蛋白完全一致,且具有天然三螺旋結構,研發難度最高)的研發與應用投入,另一方面圍繞規范、合規率先建立起企業形象。今年2月,創健醫療研究院技術專家團隊成功研發出氨基酸序列與人天然膠原蛋白完全一致,且具有天然三螺旋結構的III型重組人膠原蛋白,并實現產業化。這也是我國首個自主研發和產業化的III型重組人膠原蛋白。巨子生物則聚焦“透明標準”進行了密集宣傳,意在面向C端市場、B端品牌同時建立起先發優勢。

上游端的突破決定了下游的商業化應用。對品牌們來說,重組膠原蛋白只是一個載體,其代表的是化妝品行業的技術創新、靈活適應消費趨勢變化。目前,重組膠原蛋白在美妝市場的應用還相對單一,未來品牌要為其找到更多的應用空間,同時避免產品同質化、明確有效添加量標準與功效評價等,還有太多功課要做。品牌面對爆火的重組膠原蛋白,更需要冷靜與理性,推出真正具有差異性、競爭力的產品,而非僅僅將其作為宣傳的噱頭。

參考資料:

動脈網《激蕩25年,中國重組膠原蛋白的沉浮往事》

錦緞《巨子生物VS錦波生物:誰是中國重組膠原第一股?》

中信證券《膠原蛋白行業深度報告:奏響美麗與健康新號角》