文|趕碳號

代工,夠不夠硬核,關鍵要看代工的是什么,代工的水平有多高!

就拿光伏行業來說,有的代工企業就像拼多多的十八線工廠,拼命卷價格,一直在生死線上徘徊;但是有的代工企業賺錢能力堪比富士康、臺積電。

經營硅片代工的高測股份2023年年報顯示:報告期內硅片及切割加工服務的毛利率高達43.01%。這家公司在2021年切入硅片代工領域,在2021年、2022年的毛利率分別為28.72%、45.45%。

它為什么能這么賺錢?!

看到上面這張圖,你可能會有點蒙。沒錯,這是科幻劇《三體》里的畫面:主角汪淼將納米級材料做成的細絲——“飛刃”橫在巴拿馬運河上,在地球叛軍的巨輪“審判日”號經過時,被絲滑地切成了一片片,敵人在不知不覺中被大卸八塊,從而拯救了全人類。

現在,高測股份這個切片專家,正在把硅片行業的邏輯,大卸八塊。

01、切片其實很賺錢,隆基、中環也汗顏

來源:高測股份官網

在競爭激烈的2023年,多數企業在硅片上的毛利潤率估計是個位數。但這,顯然不適用于高測股份。

一根金剛線,“切割”十行百業。這是高測股份式的品牌宣言。現在,因為公司的“切技”著實了得,讓其下游客戶、以硅片雙龍頭為代表的隆基綠能和TCL中環,其硅片的利潤表就像《三體》里的對手一樣,不知不覺中就被絲滑地切割了個面目全非,并且對此毫無辦法。

從各家光伏企業披露的數據來看,只有隆基綠能在2020年硅片及硅棒綜合毛利率超過了30%,其他年份、其他企業,硅片的毛利率都普遍只有10%-20%。

來自高景太陽能招股說明書;收入占比均為當前業務分部占公司當期營業總收入的比重,毛利率均指當前業務分部毛利率。

上面這些企業的毛利率,在高測股份43%的代切片毛利率面前,真的不夠看了。

還買啥切片機啊?還要啥自行車啊?天下所有的硅棒,其實都可以交給一線"切割十行百業"的高測股份一切了之——讓他包圓了難道不香嗎?這樣,切片成本肯定還能降下來。

來源:高測股份官網

高測股份年報顯示:

(1)報告期末,硅片切割加工服務產能規模已達38GW,全年有效出貨約25.5GW。

(2)報告期內,硅片切割加工服務的營業收入為17.19億元。

根據這兩個數據可以得出一個簡單粗暴的結論:高測每W硅片的代切片收入為6.88分錢。

假如再綜合43.01%的毛利率,那么每W硅片的毛利為2.96分錢。2023年,硅片制造企業的每W毛利,又能干到多少呢?如人飲水,冷暖自知。高測股份的高毛利,也體現在公司的凈利潤率上。

高測股份年報顯示:報告期內,公司實現營業收入61.84億元,同比增長73.19%;實現歸屬于母公司股東的凈利潤14.61億元,同比增長85.28%;實現扣非后凈利潤14.35億元,同比增長91.32%!

在光伏行業由夏入冬、大起大落的2023年,高測股份的凈利潤率竟高達23.20%!這個水平,甚至與頭部硅料企業的凈利潤率有一拼。

當然,高測股份的“切割設備+切割耗材+切割工藝“三塊業務,切割設備、切割耗材兩塊業務的毛利率也很高,分別為32.19%、58.55%,硅片切割加工服務毛利率也只是居中而已。

不同于苦于“催收”的奧特維、捷佳偉創、邁維股份們,高測股份不僅能賺錢,而且還能把錢收回來,應收賬款和現金流也都不錯。

2023年年末,公司應收賬款賬面價值為208,524.59萬元,占本期末流動資產的比例為26.82%,占本期營業收入的比例為33.72%。應收賬款同比增加90.96%。2023年經營活動產生的現金流量凈額為11.94億元,同比增長432.98%。這說明公司在上下游產業鏈中是處于相對優勢的地位。

02 隆基、中環們,消失的護城河

來源:公司官網

趕碳號最近多次提到,這一輪光伏周期,硅片仿佛成了最沒有門檻的賺快錢環節。硅料是重資產投入的化工行業,電池環節需要持續研發以在轉換效率上與同行賽跑,組件則需要比拼資金、品牌和渠道。唯有硅片,似乎有錢就能做,而且只需要三四個月就能速成。

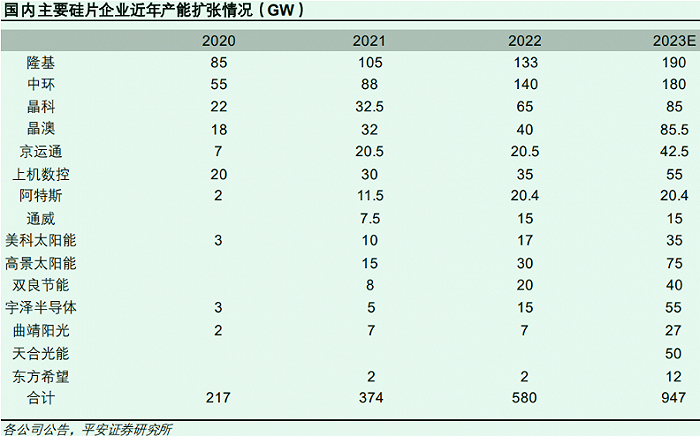

可能也正是這個原因,這輪光伏周期中多家企業瘋狂擴產硅片,竟然誕生了幾匹黑馬:高景太陽能、宇澤半導體、雙良節能等等。其實,從更早的上機數控(弘元綠能)拼命三郎式的擴張,以及這幾個新玩家在硅片領域的大殺四方,就知道,硅片環節的護城河真的不夠深了。當年的硅片G2,靠著早年攢下的老本擴產,體量還在,但優勢已蕩然無存。在這種情況下,還遭遇到行業的垂直一體化,可謂戴維斯雙殺。

拉棒從P型到N型,是需要一定技術門檻的——但只要設備足夠穩定,其實也不在話下。比如,如果買了晶盛機電的單晶爐,在設備廠調試下,基本就不愁拉不出高品質硅棒。當然,也有知情者透露,某頭部企業買了奧特維一批單晶爐,就折騰調試了好一番,耽誤了業務節奏——這可能也是奧特維在2023年有不少光伏設備產品仍等待客戶驗收的原因。畢竟,奧特維的優勢領域還是在串焊機。

但是,切片基本上都可以切,只要有切片機。高測股份就是切片機的“賣鏟人”。簡單地說,高測股份向光伏市場提供切片機設備、金剛線耗材、硅片代工服務。三類業務形成業務閉環。總之,與切片有關的事情,它全都能做。

其中,公司光伏切割設備持續保持市占率第一。

公司年報中這樣說:“報告期內,公司加快切片機迭代,新推出GC-700XL切片機、GC-800XP切片機及GC-800X切片機,實現產品多元化,滿足客戶不同需求,產品競爭力持續領先,市占率穩居第一;GC-GP950L磨拋一體機憑借高精度、大產能等技術優勢深受客戶認可,市占率躍居第一;GC-MK202R雙根環線開方機采用“環線+立式”設計,具備高精度、大產能、自動化水平高等技術優勢,報告期內首次推出市場后競爭優勢突顯,市占率持續第一;GC-MJ706R/908R環線截斷機憑借其產能高及自動化優勢,產品推出市場后深受客戶認可,市占率躍居第一。”

在耗材方面:2023年公司金剛線全年產量約5,600萬千米,同比增加65.57%,全年銷量(不含自用)約3,800萬千米,同比增加51.08%,市占率穩步提升。即使金剛線領域有一堆如美暢、岱勒等一眾強手,也不影響公司的賺錢能力。

高測股份的代工毛利率高,肯定與切割工技術有關。企業自己既有一流設備,又有不錯的耗材,自然擁有最領先的硅片切割技術。

所以,市場上始終有一個公司竭力否認的傳言:高測股份永遠會把最先進的設備留給自己用,賣給客戶的切片機會落后于自用設備。這樣,再疊加上較強的切割技術,每公斤硅料,就能比硅片客戶多切出兩三片來。

如果在一個領域取得絕對優勢地位,完全可以。就像中國算力企業進口的GPU與英偉達自用的GPU,完全不是一個量級的產品一樣。

不過,一家龍頭硅片企業的市場負責人向趕碳號表示,這種可能性不大。該人士認為,高測股份在2023年取得較高的毛利率,除了高超的切割技術外,與硅片代工模式本身有關。硅料、硅片價格波動劇烈,對行業企業造成不小困擾。另一方面,硅棒產線不能停,且可以長時間儲存,但硅片產線隨時可以停機,且硅片本身有保質期,庫存時間長了就容易氧化。這樣,代工模式就受到電池企業的歡迎。同時,他認為2024年高測股份代工的高毛利率不具備可持續性。

03 高測的挑戰

趕碳號認為,光伏價格戰在理論上會消滅任何一個利潤死角。

從主材看,現在硅料很可能要面臨新一輪的洗牌。從輔材看,正如隆基總裁李振國在上周的硅片發布會上所說的,就像石英坩堝最終并沒有成為卡脖子的產品一樣,現在任何輔材和設備上,都不太會卡到中國光伏企業的脖子。

那么,2023年日子仍然不錯的代切片、跟蹤支架、漿料等等,會否因為進一步深化的價格戰而受到沖擊呢?

有頭部企業向趕碳號表示,以目前市場價格,公司可能會改變策略,在規模與利潤之間選擇后者。如果很多企業都抱有這樣的想法,需求勢必萎縮,光伏設備和輔材行業可能也要被迫一起卷。

除了上述挑戰之外,隨著2024年6月6日東南亞四國關稅豁免到期,頭部一體化企業已經紛紛在海外建立硅棒硅片產能。但是,與其它輔材企業相比,高測股份全球化的步子顯得有些慢了。

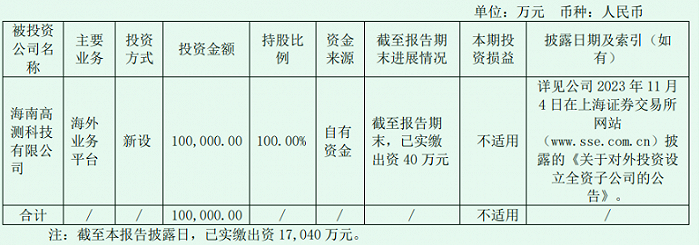

公司在年報中披露,“立足于公司整體戰略發展規劃,公司設立海南高測科技有限公司,作為公司拓展海外業務平臺。”

截至2023年底,高測股份這個海外平臺僅實繳40萬,到年報發布日才完成 1.7億實繳。到東南亞拉棒產能集中的地方去幫他們代切片,難道就不香嗎?

高測股份對2024年的國內市場可能更樂觀一些,準備繼續大展身手。

年報顯示:報告期末,公司硅片切割加工服務產能規模已達38GW,全年有效出貨約25.5GW。截至報告期末,“宜賓(一期)25GW光伏大硅片項目”(宜賓項目總規劃是50GW)進入投產準備階段,預計2024年上半年達產,預計2024年年末公司硅片切割加工服務產能規模可達63GW。其產能規模,已經可比肩硅片行業第二軍團。

高測股份稱,公司已與通威股份、京運通、雙良節能、美科股份、英發睿能、陽光能源、華耀光電、潤陽光伏等光伏企業建立了長期硅片切割加工服務業務合作關系,客戶結構持續優化。客戶方向似乎集中在“硅棒產能多、硅片產能配比少”的硅片企業, 以及部分電池企業。

不過,高測股份也在年報中程式化提示風險:“在項目運營成熟期,如若出現客戶自建硅棒及硅片切割環節產能、客戶經營狀況發生重大不利變化、客戶要求降價、硅片售價下降導致硅片切割環節競爭加劇從而擠壓供應商利潤空間等不利情形,將會給公司長期經營業績帶來重大不利影響,公司或將出現經營業績大幅下滑甚至虧損的風險。”

后記

最近幾天,除了1、2月份的國內裝機數據不錯以外,光伏似乎都是壞消息:國內市場組件招標價格繼續下跌,政策面上自4月1日起電網將不再承擔全額收購光伏發電量。在國外,耶倫已經喊話中國光伏,價格不能再這么低下去,接下來會不會有怎樣的貿易政策,尚未可知。

市場不好,代工是一條路,硅片、電池、組件皆可代工,市場中也總有差異化和錯配的機會。

正因大家有些悲觀,趕碳號才更愿意將高測股份、奧特維、阿特斯、中環新能源等等公司的年報或業績預告,視為行業的捷報與喜訊——即使內外部環境如斯,也有企業可以實現高增,也有企業能在全球化方面大有作為,也有跨界的新玩家能夠殺出一條血路。

前途光明,道路曲折。渡盡劫波,光伏仍在。

再好的時代,也有破產的公司,再差的時候,也有企業能活下來,有的還能活得很好。所以,我們眼中既要看得見蔚來的巨虧,也要看得見比亞迪、華為的逆天。去偽存真,優勝劣汰。這恐怕才是最近一系列文章的意義之所在。

光伏已進入后半程,從高速發展邁向高質量發展。成為新質生產力的代表,光伏任重而道遠。

編審及統稿:偵碳