記者|張喬遇

山東京陽科技股份有限公司(簡稱:京陽科技或公司)近日在上交所主板的上市申請審核終止,結束了長達一年的IPO等待期。

就在不久前,另一家同行業巨頭山東益大新材料股份有限公司(簡稱:益大新材)也撤回了深交所主板的IPO申請,同樣經歷了長時間的等待。兩家公司接連撤回IPO申請,其背后隱藏著怎樣的市場考量?

針狀焦因其獨特的針狀結構和纖維紋理,成為生產高端負極材料的理想選擇。近年來,隨著新能源汽車市場的快速發展,針狀焦的下游需求呈現出階段性增長的態勢。然而,這種增長并非一帆風順。受新能源汽車補貼政策到期、燃油車降價促銷等多重因素影響,新能源汽車的銷量出現了階段性下滑,進而影響了負極材料的需求。

值得關注的是,璞泰來作為京陽科技的主要客戶之一,曾在報告期(2020年至2022年)以低價入股的方式成為公司股東。

大客戶低價入股

京陽科技為針狀焦行業的參與者,專注于該產品的研發、生產與銷售,其業務處于產業鏈的上游原材料環節。針狀焦是一種優質碳素材料,具有針狀結構和纖維紋理,主要用于生產高端負極材料,在產業鏈中屬于上游的原材料環節。

公司下游負極材料和石墨電極領域的生產企業數量較少,市場集中度相對較高。報告期,公司來自前五大客戶收入占比分別為44.44%、44.00%和49.35%。璞泰來(603659.SH)、貝特瑞(835185.BJ)、中科電氣(300035.SZ)等鋰電池負極材料領域龍頭企業是公司主要客戶。

據悉,京陽科技與璞泰來(603659.SH)2019年6月正式開始合作,2021年3月,璞泰來及其控制的福建廬峰通過自韓吉川(替崔濱代持)受讓股權的形式入股公司,發行前持股4.52%。

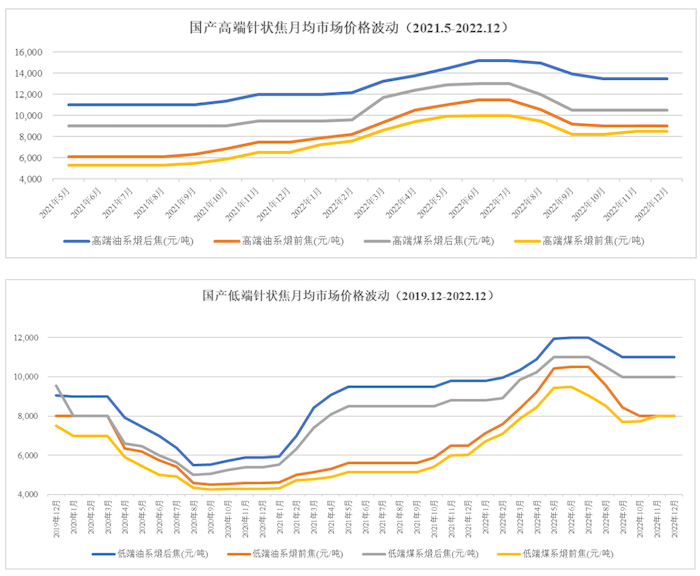

需要指出的是,2018年5月,公司外部股東入股價格為8.00元/股,2021年11月外部股東入股價格為15.00元/股,2021年3月璞泰來入股價格為4.14元/股,入股價格較低。

公司表示:璞泰來以往優質針狀焦主要系進口為主,經過與公司業務合作和產品驗證,認可公司針狀焦品質,看好公司的發展前景,同時為了加深合作,保障其原材料供應穩定,有意投資公司。

由于當時市場較為低迷,璞泰來方面給出的估值未達到公司預期,因此增資入股事項一直未實質落地。后公司了解崔濱認為公司未來盈利狀況及其本人的股權未來變現方式和時間均存在較大不確定性,有意轉讓股權,因此居間撮合璞泰來方面和崔濱達成股權交易,經雙方協商確定了此次股權轉讓價格。

公司實際控制人為王愛平和王振父子。王愛平擔任京陽科技董事長,直接持有京陽科技40.61%的股份;王振系王愛平之子,擔任京陽科技副董事長、常務副總經理、董事會秘書,通過陽信京創間接控制京陽科技0.99%的股份。綜上,王愛平和王振通過直接或間接方式控制京陽科技1.58億股股份,合計控制的股份比例為41.60%。

國內市場規模不到300億元

國外針狀焦發展時間長,品質相對較好且較為穩定,產品受到下游廣泛青睞,2017年之前長期以來占據市場主導地位,隨著京陽科技和山東益大等國內油系針狀焦代表性企業發展壯大,國內針狀焦的進口依存度下降。

截至2023年1-6月,我國進口油系針狀焦4.56萬噸,油系針狀焦產量28.62萬噸,國產化率為86.25%。進口煤針狀焦4.45萬噸,煤系針狀焦產量6.36萬噸,國產化率為58.83%。

然而,盡管針狀焦行業近年來市場規模有所擴大,但整體而言,其市場天花板相對較低。根據百川盈孚的統計,2016年-2022年,國產針狀焦市場規模從14億元增長至278億元,復合增長率高達64.56%。盡管增長迅速,但預計2023年針狀焦市場規模僅為373億元,相較于其他行業,其市場規模仍顯有限。

在全球范圍內,美國Phillips 66公司在針狀焦領域占據領先地位,而在國內市場,山東益大新材則是產量和市場占有率最高的企業。

根據山東益大披露招股書,其2020-2022年油系針狀焦銷量分別為6.41萬噸、15.31萬噸和16.50萬噸,在油系針狀焦領域的市場占有率分別為19.44%、19.13%和19.57%,在整個針狀焦(包含油系與煤系)領域市場占有率分別為11.65%、14.18%和13.75%。

然而,即便是作為行業龍頭企業的山東益大,其市場占有率也未能超過20%,2022年油系針狀焦市場占有率排名第二、第三和第四的對應企業分別是寶來生物、京陽科技、錦州石化,這些公司的市場占有率分別為17.47%、15.09%和12.04%,與益大新材差距較小,行業集中度較低。

目前,除山東益大已披露招股說明書外,A股市場尚無其他以針狀焦為主要產品或主營業務的上市公司。

受下游需求影響較大

京陽科技核心產品包括負極焦和電極焦等產品,負極焦終端應用于新能源汽車、消費電子和儲能,電極焦終端應用于電弧爐煉鋼等。報告期,公司實現營業收入9.28億元、14.58億元和17.93億元,扣非后的凈利潤3563.26萬元、2.73億元和3.02億元。

近年來,公司負極焦銷售收入快速增長,從2020年的1.89億元增長至2022年的7.61億元,占主營業務收入的比重從22.33%增長至45.21%。

負極焦銷量主要取決于兩個方面:一方面下游負極材料需求是否能夠持續穩定增長;另一方面針狀焦行業供給是否大幅超過負極需求,導致行業整體產能過剩,進而影響公司銷量。

2021年度,受新能源汽車銷量快速增長的影響,下游負極材料對針狀焦的市場需求快速增加,以璞泰來、貝特瑞、杉杉股份、凱金新能源為代表的主要負極材料生產商與京陽科技的業務合作規模迅速擴大,公司負極焦在下游負極材料領域的銷售額、銷售毛利增長迅速,2021年度,公司實現負極焦銷售額、銷售毛利分別為4.42億元、1.25億元,同比分別增長134.05%、830.11%。

2023年初以來,受下游需求階段性疲弱的影響負極材料行業普遍處于排產不積極的階段性過剩局面。一方面,受2022年底新能源汽車補貼政策到期、2023年初部分燃油車企為消化庫存對燃油車大幅降價促銷等因素影響。

根據中國汽車工業協會數據,新能源汽車2023年1月和2月銷量同比分別下降6.3%和增長55.90%,相較2022年12月銷量分別下降49.88%和35.50%,動力電池是負極材料最主要的增量需求來源,新能源汽車銷量階段性下滑將會影響負極材料需求。

另一方面,鋰電池成本占比較大的碳酸鋰價格自2022年高點的每噸60萬元一路持續下跌至十幾萬元每噸,碳酸鋰價格及成本占比相對較高,其價格持續下跌,電池廠家為降低采購和生產成本,降低因在高位購買大量碳酸鋰導致存貨減值的風險,拿貨及排產計劃并不積極,影響了負極材料的銷售。

2023年上半年,受負極材料行業階段性去產能的影響,公司負極焦出貨量有所減少,同比下滑28.21%。