文|子彈財經 段楠楠

編輯|馮羽

截至2024年,我國首批專業養老保險公司已成立整整二十年。

在我國金融市場上,養老保險公司是專業性人身保險公司,也是唯一一類帶有“養老保險”字樣的持牌金融機構。各公司主營業務多為企業年金、職業年金、養老保障及其他委托管理資產。

自2004年,平安養老、太平養老先后成立,到2022年成立的國民養老,當前我國養老保險公司數量已達10家。其中泰康養老成立于2007年,在快速發展的17年里,泰康養老已在全國設立了34家分公司。

然而,泰康養老披露的2023年4季度償付能力報告顯示,2023年泰康養老總資產和保險業務收入雙雙上漲,凈利卻出現大幅虧損。子彈財經就虧損原因求證泰康養老方面,截止發稿尚未獲得回復。

子彈財經還了解到,2023年泰康養老增資、發債,“補血”大動作不斷。與此同時,掌舵泰康養老14年的女將李艷華卸任后,泰康創始人陳東升親自掛帥,接掌泰康養老出任董事長一職。3月26日,金融監管總局發布相關批復稱,核準陳東升泰康養老董事、董事長的任職資格。

種種舉措之下,泰康養老能否破局”增收不增利”難題?

01 罕見虧損9.75億元,“增收不增利”待破局

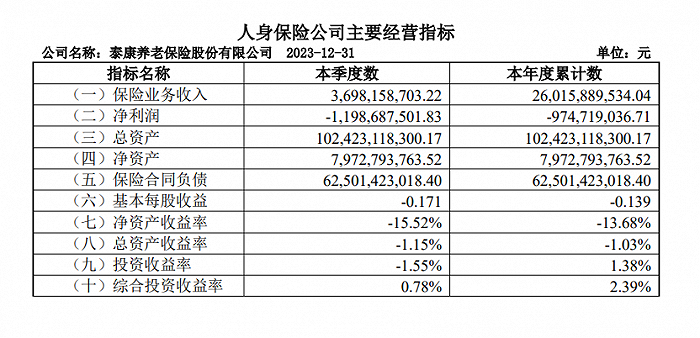

泰康養老2023年4季度償付能力報告顯示,泰康養老公司總資產1024.23億元,首次邁入千億大關。

保險業務穩步上漲。2023年泰康養老保險業務收入為260.16億元,相較于2022年的218.79億元,同比增長18.91%。

但泰康養老的凈利潤表現卻令業界頗感意外。全年累計凈利潤為-9.75億元,與2022年的1.2億元相比,同比大幅轉虧。

分季度來看,泰康養老的虧損集中第四季度。在前三個季度實現凈利潤分別為0.23億元、1.10億元、0.91億元,而第四季度則出現虧損11.99億元。

泰康養老在報告中并未披露虧損原因。

子彈財經從業內了解到,在利率持續下行及權益市場波動劇烈的影響下,人身險公司投資端承壓,在2023年多家出現虧損的人身險公司中,投資收益表現不佳是虧損的主因。此外,新保險會計準則、新金融工具準則對于凈利潤產生一定的影響。

泰康養老四季度償付能力報告顯示,其四季度凈資產收益率-15.52%,總投資收益率-1.15,投資收益率-1.55%。2023年投資收益率、綜合投資收益率分別為1.38%、2.39%,其中投資收益率明顯低于近三年平均3.73%的收益水平。

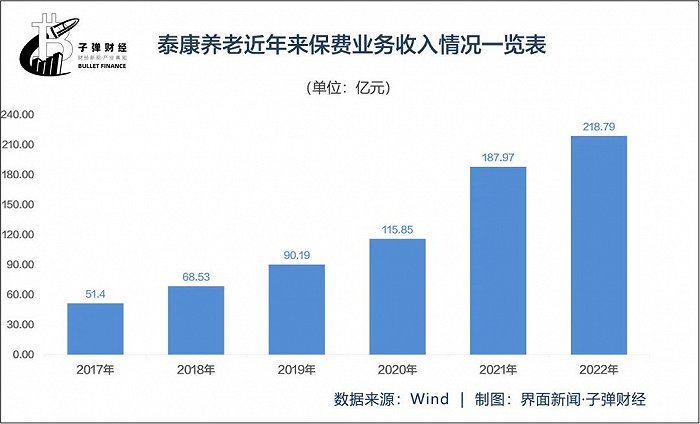

歷年年報數據顯示,近年泰康養老的保費規模增長速度較快。

2019年-2022年,泰康養老保險業務收入分別為90.19億元、115.85億元、187.97億元、218.79億元。

在保險業務收入中,健康險及意外險傷害險占比較高。

根據年報數據,2019年-2022年,健康險及意外險傷害險收入75.87億元、97.43億元、152.83億元、177.66億元,占當年總保險業務收入的比重分別為63.95%、63.278%、70.27%、79.10%。

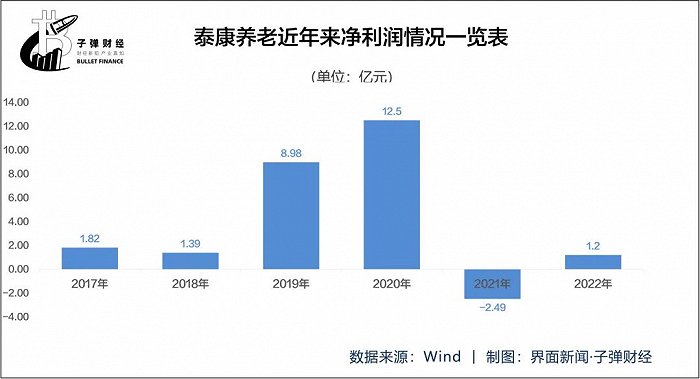

但在凈利潤方面,泰康養老近年來出現大幅波動。

2017年,泰康養老盈利結束微利狀態,凈利潤首次突破1億元達1.82億元;2018年凈利潤回落至1.39億元。2019、2020年泰康養老凈利潤大增,分別為8.89億元、12.5億元。

然而,好景不長。2021年,泰康養老盈轉虧,當年實現凈利潤為-2.49億元;2022年實現凈利潤為1.2億元;到了2023年又轉為虧損9.75億元,可見起伏之大。

02 償付能力低于行業均值,去年多次“補血”

泰康養老四季度償付能力報告顯示,2023年末綜合償付能力充足率為189.68%,核心償付能力充足率為94.84%,最新一期風險綜合評級為AA。

按照保險監管要求,綜合償付能力100%、核心償付能力50%以及風險綜合評級B類,是償付能力達標的三個底線要求。

根據2024年1月國家金融監督管理總局披露的信息,保險業2023年末綜合和核心償付能力充足率分別為196.5%和127.8%。

以此標準衡量,泰康養老償付能力雖過及格線,但并未達行業平均水平,尤其核心償付能力充足率一項低于行業平均水平。

值得一提的是,泰康養老四季度披露的綜合償付能力充足率、核心償付能力充足率兩項指標已高于2023年年初。2023年一季度償付能力報告顯示,截止2023年一季度末,泰康養老的核心償付能力充足率為76.35%,綜合償付能力充足率158.71%,僅剛剛滿足監管最低紅線要求。

一般而言,保險公司償付能力下滑,大多是由于業務規模發展較快,消耗大量資金所致。面對償付能力提升的壓力,險企通常會通過增資、發債等手段提升資本實力。

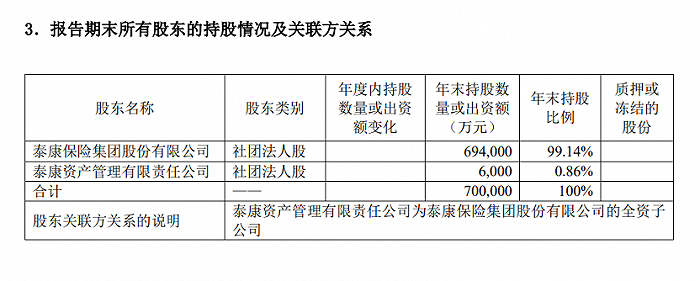

子彈財經了解到,2023年泰康養老兩度增資。

2023年4月,泰康養老發布公告,將變成注冊資本由50億元增加至60億元。增資后,泰康集團的股東持股比例由98.8%變更為99.0%,泰康資產的股東持股比例由1.2%變更為1.0%。

時隔4個月,泰康養老再次進行增資“補血”。2023年8月,泰康養老再度發布公告稱,公司股東泰康保險集團股份有限公司擬向泰康養老增資10億元,增資后公司注冊資本將由60億元變更為70億元。

兩次增資全部由股東泰康集團以貨幣方式出資,泰康資產不參與本次增資,無新增股東,增資后全部計入泰康養老注冊資本。

兩輪增資后,泰康集團的股東持股比例由99.00%變更為99.14%,泰康資產的股東持股比例由1.00%變更為0.86%。

泰康養老在兩次公告中都有提及,增資原因是為滿足泰康養老業務發展和償付能力需求。

增資的同時,泰康養老的資本補充債券也在同步進行。

2023年9月,泰康養老公告2023年資本補充債券發行結果,債券實際發行總額為20億元,票面利率為3.65%。根據泰康養老債券募集說明書,本次募集資金將用于補充發行人資本,提高發行人償付能力,支持業務持續穩健發展。

不過,對于險企的償付能力來說,增資、發債等手段可在短時間內達到“補血”的效果,但從長期來看,險企要推動改善自身的盈利能力,還需在“造血”即自身盈利能力上多下功夫。

03 女將李艷華到齡卸任,泰康創始人陳東升親自掛帥

近期,泰康養老迎來重磅人事變動。

2023年11月,泰康養老董事會收到了公司董事長李艷華的辭職函,因年齡原因辭去泰康養老董事長及其他一切職務。

李艷華掌舵泰康養老長達14年。履歷顯示李艷華現年62歲,已超過法定退休年齡。曾任國家審計署投資司處長,進入泰康人壽后歷任財務部總經理、稽核總監、首席風險官、合規負責人和副總裁,同時兼任北京分公司總經理。

2010年5月,李艷華擔任泰康養老董事長兼首席執行官,主持公司經營管理工作。在泰康養老擔任董事長期間,她完成了泰康養老總分公司全國性組織架構的布局,開啟了中國養老保險行業由企業團體延伸至員工個人的保險直銷新模式。

隨著李艷華卸任,泰康養老董事長一職在空懸多月后,終于迎來了“新掌門人”。

3月26日,國家金融監督管理總局發布關于泰康養老陳東升任職資格的批復,核準陳東升泰康養老董事、董事長的任職資格。國家金融監督管理總局表示,泰康養老應要求上述核準任職資格人員嚴格遵守金融監管總局有關監管規定,并按要求及時報告履職情況。批復時間為2024年2月2日。

作為“92派”企業家、泰康集團創始人的陳東升的個人履歷十分豐富。

1957年出生的陳東升,武漢大學畢業后就被分配到北京對外經濟貿易部國際貿易研究所發達國家研究室,5年后到《管理世界》雜志擔任副總編,享受副局級待遇。后陳東升辭職下海,創辦泰康保險集團。

目前,陳東升還擔任泰康集團董事長、泰康人壽董事長、泰康資管董事長等職務。業內普遍觀點認為,陳東升親自掛帥泰康養老董事長,其深層次的意圖是在押注養老板塊,隨著陳東升的接掌,這家專業養老險公司或迎來新的變局。

變局的發生或已初見端倪——泰康養老四季度償付能力報告期顯示,報告期內發生一項重大關聯交易。

該項關聯交易的內容為:泰康養老于2023年12月13日與泰康健投簽署《合作統一交易協議》對43個關聯方之間可能長期、持續性發生的提供服務類關聯交易進行約定。合同期限為三年,約定雙方之間發生交易的費用合計金額不超過人民幣15000萬元。

而泰康官網顯示,泰康健投是泰康保險集團旗下專業從事醫養健康產業投資開發、資產管理和運營服務的全資子公司,旗下擁有泰康之家等多個業務板塊,截至2024年2月,泰康健投“醫養康寧”實體項目運營機構全國布局35城40個項目。

此外,泰康養老面臨業務轉型調整。

2023年12月,金融監管總局發布《養老保險公司監督管理暫行辦法》進一步推動養老保險機構聚焦主業。養老險公司可申請的業務范圍不包括此前開展較多的一年期團體醫療險等短期健康保險,給予3年過渡期。

在此背景下,陳東升出任泰康養老董事長之后,泰康養老將如何扭虧?又將如何與泰康系其他版塊實現業務聯動?子彈財經將持續關注。