文|網車觀察 宜新

編輯|熊曉宇

近日,如祺出行再次向港交所遞交上市申請。中金公司、華泰國際和農銀國際為其聯席保薦人。

背靠廣汽集團和騰訊兩大巨頭,如祺出行的上市之路也并不順暢,這已經是其第二次遞交申請材料了。據港交所官網顯示,如祺出行于去年8月18日遞表,今年2月19日,其上市申請材料被標注為失效。

根據弗若斯特沙利文報告顯示,截至2023年12月底,如祺出行大灣區用戶滲透率超過45%,在網約車市場占據6.9%的市場份額,位列第二。放眼全國網約車市場,如祺出行所占市場份額為1.1%,排名第八,排名第一的滴滴出行市場份額則高達75.5%。

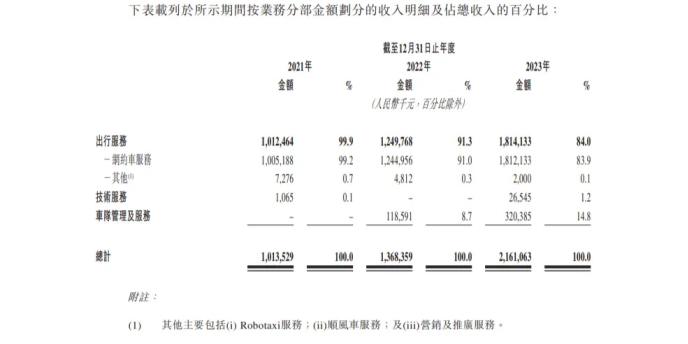

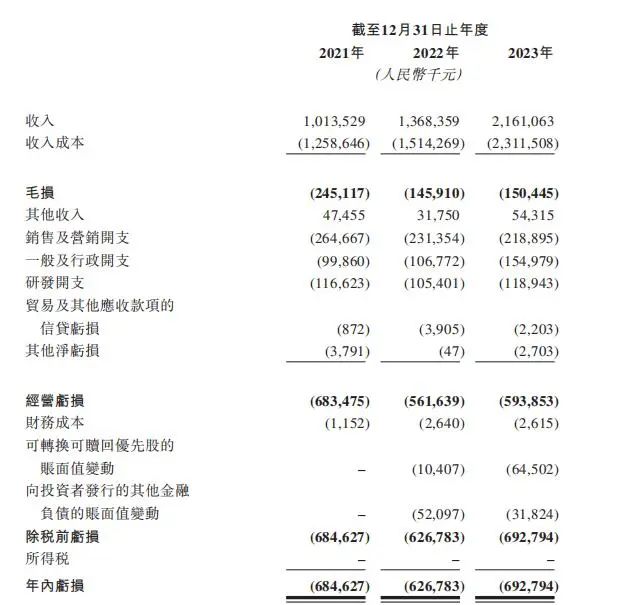

收入方面,根據招股書披露,2021年至2023年,如祺出行總收入分別是10.14億元、13.68億元、21.61億元,年復合增長率46%,其中出行服務收入分別為10.13億元、12.50億元、18.14億元,年復合增長率為33.9%,是如祺出行的營收主力。

如祺出行網約車服務交易額由2021年的13.11億元增加到了2023年27.14億元,年復合增長率為43.9%,網約車服務訂單量也由2021年的4600萬單增加至2023年的9.97億單,年復合增長率為45.4%。

雖然總收入、交易額與訂單量均有不俗的增長,但目前如祺出行仍面臨虧損,報告期內,如祺出行凈虧損分別為6.85億元、6.27億元、6.93億元,毛利率分別為-24.2%、-10.7%、-7%。

招股書中,如祺出行坦言預計2024年將繼續產生虧損,主要是由于與司機服務費、第三方出行服務平臺的服務成本及汽車服務站的成本有關的收入成本預期增加,以及日后自動駕駛及Robotaxi運營服務的研發活動,研發開支預期增加。

而比起可預料到的虧損,更令人擔憂的是活躍乘客的流失。2021年到2023年,如祺出行的月均活躍乘客數量分別為103.17萬、120.38萬和104.73萬,而月均活躍乘客數量的小江,主要是因為目前如祺出行獲取的訂單中,有相當一部分來自第三方平臺,并且此類訂單數量還在繼續增加。

同時需要注意的是,目前如祺出行交易中很大一部分來自大灣區,2023年來自大灣區的出行服務交易額占出行服務總交易額的93.9%,而同樣的運營經驗很難復制到大灣區以外的其他城市及地區。

在網約車行業中,似乎所有公司的上市之路都要遍布荊棘。拋開當年的滴滴不說,順風車賽道的頭部企業嘀嗒出行也屢次沖擊IPO,今年已經第五次遞交IPO申請了,還不知道結果如何,在它們的襯托下,如祺出行的上市之路竟也顯得沒那么坎坷了。

在網約車市場逐漸走向飽和的當下,整個網約車行業都迎來了更加嚴格的監管力度。從2021年起,中國監管部門對網絡安全、信息安全以及個人數據保護(包括隱私)的重視程度顯著增強,這一趨勢在網約車行業中表現得尤其明顯。坐擁技術和海量數據的網約車平臺,不僅成了連接司機與乘客之間的中間人,也成了匯聚海量個人隱私數據和道路數據的機構。

與此同時,網約車行業在價格上的瘋狂內卷不僅讓投資人對公司的造血能力產生了懷疑,也讓司機服務質量下降,乘客投訴頻發,來自司機和乘客的雙重投訴也給網約車企業們的上市之路增添了幾重障礙。

此前,曹操出行、T3出行都曾傳出過上市的消息,滴滴出行、哈啰出行、嘀嗒出行也已經遞交了招股書,然而上市征途漫漫,如今仍無一家網約車平臺成功登陸資本市場,或許足夠說明,當下的網約車市場本身存在畸變和難以逾越的困境,而這些不斷沖擊上市的網約車企業們,還有相當長的一段路要走。