文|氨基觀察

醫美行業的潮流如風起云涌,時刻變幻著。

2021年,玻尿酸創下造富神話之后,市場開始尋找下一個“玻尿酸”。先是肉毒素概念火爆一時,此后,不動刀、不打針的光電類醫美開始流行。

而在護膚成分領域,抗衰新星重組膠原蛋白等不斷涌現,更是不斷擠占著玻尿酸的生存空間。

過去一年以來,當昔日“醫美印鈔機”增長放緩,玻尿酸開始揮別高速增長紅利期之際,重組膠原蛋白作為行業新寵,正在全面爆發。

從巨子生物、錦波生物的業績、股價爆發,到一級市場的火熱,再到歐萊雅的入局,無論是資本市場還是產業端,膠原蛋白都成為了閃耀的焦點。

可以預見的是,隨著入局者眾多,一場激烈的內卷大戰即將上演。盡管這場競爭的最終結果,仍需時間來揭曉,但有一點是確定的,在這個不斷變化的醫美市場中,只有那些能夠把握趨勢、不斷創新的企業,才能立于不敗之地。

/ 01 / 市場看好膠原蛋白的三個邏輯

與其說是看好膠原蛋白,不如說是看好生物技術抗衰的前景。

Living to 120 is becoming an imaginable prospect(活到120歲正成為一種可以想象的前景)

Efforts to slow ageing are taking wing(減緩老齡化的努力正在騰飛)

這是《經濟學人》2023年9月的一期封面文章。

沒錯,如果科學家足夠努力,將來活到100歲甚至120歲,也將成為完全合理的愿望。

一場波瀾壯闊的抗衰老行動更是在各個領域進行中。

要抗衰先從治表開始。與全球富豪追逐的干細胞研究還處在實驗室階段不同,護膚抗衰在市場上已然成熟。

從銷量上就可一窺。根據《抗衰護膚市場趨勢報告》,天貓平臺2023年上半年銷售額前50的產品中,21個產品均為抗衰產品,占比超40%。

膠原蛋白則是抗衰成分中的“王者”。隨著人體的衰老,膠原蛋白逐漸流失,換言之,人體的衰老過程就是膠原蛋白的流失過程。

按生產方式的不同,膠原蛋白一般分為動物源膠原蛋白和重組膠原蛋白,前者源自動物組織提取,病毒隱患、異體排斥且成本高,后者利用基因工程技術得來。

細究起來,市場之所以看好重組膠原蛋白賽道,核心在于三點。

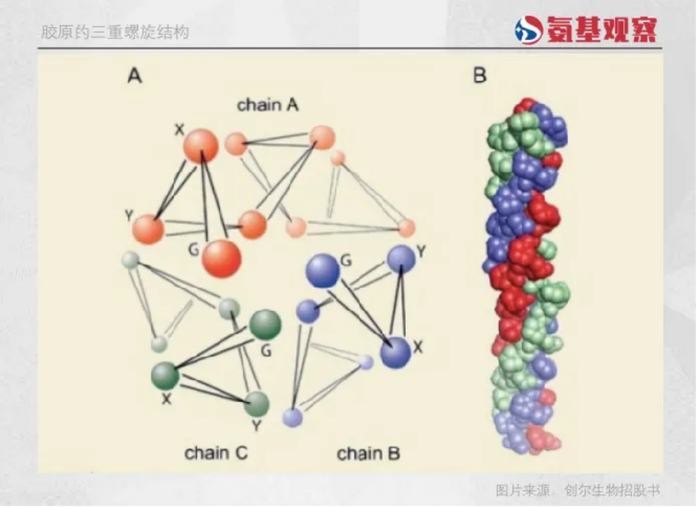

其一,這是為數不多兼顧嚴肅醫療和消費醫療的品類。因為其特殊分子結構,應用范圍廣泛。

如上圖所示,三螺旋構象是膠原蛋白理化特性和生物學活性的基礎,使其具備高拉伸強度、生物降解性能、低抗原活性、低刺激性、低細胞毒性等優勢。除了護膚品、注射的醫美產品,膠原蛋白向下擴展到食品領域,向上可進軍醫療領域。

其二,市場對于膠原蛋白的接受度很高,為該領域打下扎實的基礎。

一款產品能不能放量,取決于諸多因素,市場接受度是核心因素。就品類來說,膠原蛋白的市場教育已相當成功,接受度很高,“滿滿的膠原蛋白”可以說是當下女生的最高追求。這也為相關產品后續放量打下了基礎。

其三,醫美領域,膠原蛋白競爭格局優于玻尿酸。

目前,市場上合規合法可以用于面部注射的膠原蛋白產品只有7款,包括雙美(膚柔美、膚麗美、膚力原)、荷蘭漢福生物(愛貝芙)、長春博泰(弗縵)、錦波生物(薇旖美和修麗可鉑研),其中薇旖美是首個重組膠原蛋白注射針劑。而玻尿酸則多達40余種,競爭激烈。

基于膠原蛋白在抗衰等領域的良好表現,市場各方早已將預期拉滿。

據弗若斯特沙利文數據,2021年國內基于膠原蛋白的功效性護膚市場規模為62億元、基于膠原蛋白的醫用敷料市場規模為48億元、基于膠原蛋白的注射填充材料市場規模為37億元,預計2027年對應市場規模有望達到775億元、255億元、137億元。

而隨著更多場景的拓寬,膠原蛋白市場的潛在規模會繼續上升。

/ 02 / 內卷的兩個方向

重組膠原蛋白的巨大市場潛力,讓一眾資本、各路企業對其趨之若鶩。但目前市面上所謂的重組膠原蛋白多為單鏈結構的“李鬼”,真正意義上與人體完全一致的三螺旋結構的重組膠原蛋白在技術及產業化方面難度極大。

實際上,這也是未來重組膠原蛋白競爭的密碼,如何保持膠原獨特螺旋結構、實現量產降低成本。即,卷結構、卷成本。

先來看卷結構。

正如前文所說,重組膠原蛋白的三螺旋結構,是其生物學活性的基礎。而單鏈結構的“李鬼”由于沒有穩定的三螺旋結構,生物活性仍存疑,膠原支撐性也不夠。

因而,制備具有三螺旋結構的重組膠原蛋白,是該領域技術突破的重點。難點則在于基因片段選擇及三螺旋結構的穩定性。

2024年創健醫療在重組膠原蛋白的出圈,正是因為“三螺旋結構”。據創健醫療微信官方公眾號,公司研究院技術專家團隊成功研發出氨基酸序列與人天然膠原蛋白完全一致且具有天然三螺旋結構的III型重組人膠原蛋白,并能夠實現產業化。

在其之前,僅東萬生物宣布突破技術瓶頸,但由于其較低的產量和潛在的高成本,一直難以應用在膠原蛋白領域的生產。

雖然創健醫療的產業化究竟開展到哪一步尚不得而知,但市場對于重組人膠原蛋白的追求不會改變,目前包括錦波生物、巨子生物等均在做相應的研究。

除了結構,成本也是繞不開的內卷方向。

重組膠原蛋白的制備技術難點,不僅在于如何保持膠原獨特螺旋結構,更在于如何實現大規模量產降低成本。

當前,市場售價約8萬/公斤。雖然對于醫美產品來說,C端較為可觀的定價抵消了部分原材料成本高昂的挑戰。

但就未來而言,隨著競爭越來越激烈,擁有顯著成本優勢的產品,必然會更有優勢。而從市場需求來看,如果價格能夠降低,必然會帶來更豐富的產品滿足更多市場需求。

事實上,重組膠原蛋白的價格戰已經打響了。日前,杭州美琉生物宣布,其通過技術改進,實現了目的膠原蛋白在畢赤酵母中的分泌表達量提升,是出發工程菌株的4~9倍,實現僅萬元每公斤售價。同時,依據工藝測算,其表示未來價格還有望可以進一步大幅下降。

雖然美琉生物產品最終的質量、供應能力還有待考證,但是,膠原蛋白降價趨勢的不可逆。

整體來說,在這場膠原蛋白大戰中,擁有大規模制備三螺旋結構的廠商,將在激烈的市場競爭中更具優勢。

/ 03 / 正在發生的變化

除了巨子生物和錦波生物,從華熙生物宣布要對膠原蛋白全產業鏈進行布局,到愛美客收購哈爾濱沛奇隆入局,再到創健醫療、聚源生物等膠原蛋白新勢力的崛起,入局者越來越多,膠原蛋白領域也正在發生著變化。

其一,銷售渠道在變遷。以巨子生物為例,其功效護膚產品最初拓展渠道時,先進入公立醫院皮膚科、整形科等場景。但近年來,因為競爭加劇等因素影響,公司開始主打C端市場,并且力度越來越猛。

這一點,通過巨子生物的銷售費用增長也能看出。2020年至2023年,其銷售費用由1.58億元增長至11.64億元,營收則由11.9億元增長至35.24億元。

對比銷售費用和營收增速不難看出,由于C端護膚領域競爭激烈,2020年,巨子生物1元的銷售費用還能換來7.5元的營收增長,到了2023年,每投入1元銷售費用,只能換來3元收入。

其二,產品領域在變遷。當前,市場上的膠原蛋白玩家更多是聚集于功效護膚、二類器械,并努力向醫美注射三類器械領域進軍。

在醫美注射劑領域,通過將膠原蛋白植入皮下,促進人體組織合成新生膠原,實現組織填充修復。注射劑進入壁壘更高,定價更高、利潤更豐厚,是一個極為理想的掘金之地。

而正如前文所說,目前市場上合規合法可用于面部注射的膠原蛋白產品只有7款,其中僅錦波生物的產品為重組膠原蛋白產品,包括巨子生物、創健醫療等則在加碼研發。

其三,功效、產品類別在拓寬。雖然當前重組膠原蛋白市場已經很火,但潛力并未完全釋放。核心在于,更多類型的膠原蛋白及其多元化的功效被不斷發掘。

截至目前,科研人員在人體中已發現29種膠原蛋白類型,其中I型、III型膠原是皮膚中的含量最多的膠原蛋白。除此之外,XVII型膠原蛋白與皮膚年輕化、毛囊微小化有關,III型膠原蛋白與頭皮年輕化相關,IV 型膠原蛋白則與皮膚泛紅相關。

當然,相關研究仍有待進一步推進。以防脫發為例,近十年來,以西村教授為首的研究人員的基礎研究成果,使得毛囊干細胞中的XVII型膠原蛋白與脫發和白發之間的關系越來越清晰。

市面上依然扎堆的III型重組人源化膠原蛋白,差異化布局競賽已經開始,部分企業開始研發II型、XVII型重組膠原蛋白。

隨著入局者的增加,膠原蛋白市場的競爭格局或被改寫,但這也要求入局者不僅在技術、產業化層面有足夠積累,還要時刻洞悉市場變化、把握發展趨勢。

在這個不斷演進的賽道上,技術的突破和應用場景卡位是持續存在的競爭。讓我們拭目以待,觀察這場美與科技、新舊勢力的較量如何展開。