文|DataEye研究院

號稱耗時6年、花費10億研發,網易《射雕》在3月28日正式公測,首日登頂免費榜榜首、暢銷榜24。次日上午,暢銷榜達19名。

作為IP大作+網易出品,《射雕》自帶話題性。產品上線前夕碰瓷《劍網3》,掀起“MMO之癲”的熱搜,這一操作有當初《逆水寒》的影子。當下,武俠/仙俠MMO已經進入“后《逆水寒》時代”,相隔不到一年的《射雕》如何走出《逆水寒》光輝下的陰影?

今天,DataEye研究院詳細聊聊《射雕》,可能是目前全網最詳細、最有數據洞察的文章。

為表客觀,本文會嚴格區分【事實&數據】,以及【DataEye研究院觀點】。如果您對觀點有異議,可以只參考【事實&數據】部分,以您自己見解為主,評論區見。

一、市場&產品觀察

【數據&事實】

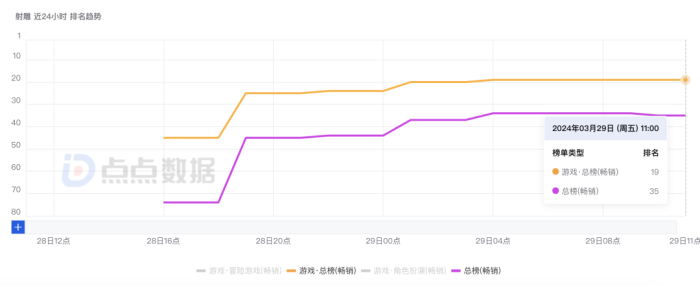

首日免費榜榜首,預下載日均20萬下載量。點點數據顯示,《射雕》在3月25日就開放iOS預下載,直到上線前,預下載3天單日平均下載量超過20萬次(不含前期預約)。而在公測當天,游戲登頂iOS免費榜榜首。作為對比,《逆水寒》手游公測當天iOS下載量約為24.5萬次(不含前期預約),而在后兩天下載量峰值接近70萬次。首日暢銷榜24,次日上午19。《射雕》公測首日最高暢銷榜24名,次日達到19。作為參考基準,3月27日iOS暢銷榜TOP10預估收入門檻為380萬人民幣。作為對比,《逆水寒》手游公測當天登上iOS暢銷榜TOP3。

TapTap評分僅5.1(滿分10),iOS僅3.8(滿分5)。截至2月29號上午10點,《射雕》這兩個評分都較《逆水寒》手游的早期和當下都低。比《天涯明月刀》《劍網3》也低。

24-40歲用戶男性用戶為主,男性占比高、且更年長。巨量算數數據顯示,關鍵詞“射雕”的關聯用戶中,年齡為24-40的用戶占比合計約為60%,而男性用戶占比接近75%。

“射雕”用戶畫像

作為對比,初期,關鍵詞“逆水寒”在產品初期的用戶畫像中,18-23年輕年用戶占比更高,而男性用戶占比約為61%。最新情況是,關鍵詞“逆水寒”相關的用戶中,18-23年輕用戶占比維持38%左右,另外,女性用戶占比超過男性用戶。

“逆水寒”用戶畫像

【DataEye研究院觀點】首日收入不特別突出,屬于正常情況。《射雕》在上線前的一波熱搜,給產品帶來了不少關注度,預下載表現不俗。但是在收入表現方面則并不算特別突出。DataEye研究院認為:

1、《射雕》與PC版本互通,PC端充值可以直接進入官方充值中心,導致手游端收入不能完全體現產品總收入水平;

2、《射雕》以“時裝永久9塊9”作為賣點,玩法更單機且無排名,且首日主要捏臉跑劇情不需要氪——這是一個低氪、目光長遠的游戲,以至于在收入表現方面爆發力不強,不過這也意味著長線運營值得期待,或許是網易穩定現金流的重要產品之一。

3、《射雕》作為IP產品,其用戶畫像以男性中青年為主,這類型用戶更注重游戲內容,氪金比較理性。口碑拉垮,有待提升。《射雕》更追求差異化,與其他同類型產品進行區分,特別是避免與自家產品《逆水寒》手游太像。而玩家感官上只有“好玩”與“不好玩”的區別,不關心差異化(差異化太大反而覺得“不順滑”和“奇怪”,人性如此)。疊加《逆水寒》珠玉在前,玩家對比心態明顯,導致口碑表現有些糟糕。另外,《射雕》在“運行穩定性”這個維度,被玩家討論較多,瑕疵包括畫質問題、優化問題。當然,游戲剛上,這方面優化不難。

總體來說,多方因素的綜合影響《射雕》首日尚可,但與《逆水寒》手游有明顯的差距。不過從產品本身的策略來看,這或許是項目組所能預想到的,畢竟在官方公告中就不斷強調低價。“低價高質、不賣數值”已經成為網易做MMO的主流模式。換言之,《射雕》暫時在收入表現不會展現出驚人的爆發力“賺慢錢”、細水長流(我們預計到Q2可能會加大力度)。

二、品牌/內容

【數據&事實】

社媒傳播方面,我們邀請到了數說故事提供相關數據(數說故事官方簡介:中國領先的一站式大數據及AI智能應用提供商,構建了從數據收集、處理、分析、建模到商業應用的全價值鏈解決方案,旗下擁有數說雷達、數說睿見、數說聚合等50+應用)以下來自數說故事旗下互聯網大數據獲取與分析平臺——數說聚合。

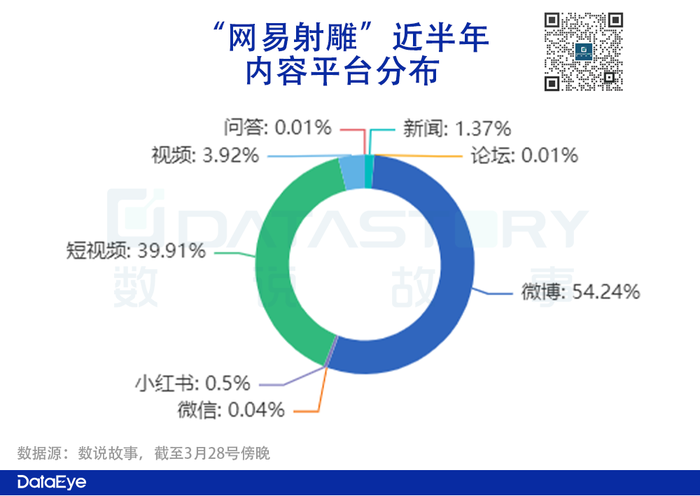

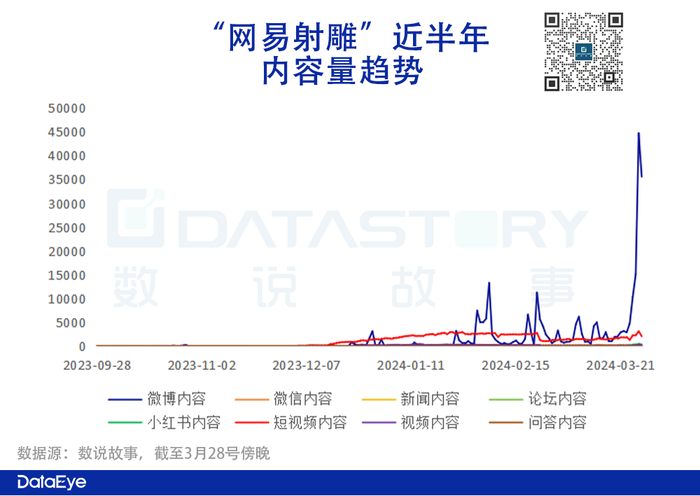

從內容數來看,微博和短視頻為主。近半年來,“網易射雕”內容主要來自微博和抖音,其中微博占比超過54%,抖音內容占比接近40%。其中,微博內容以官方發起的轉發抽獎為主。

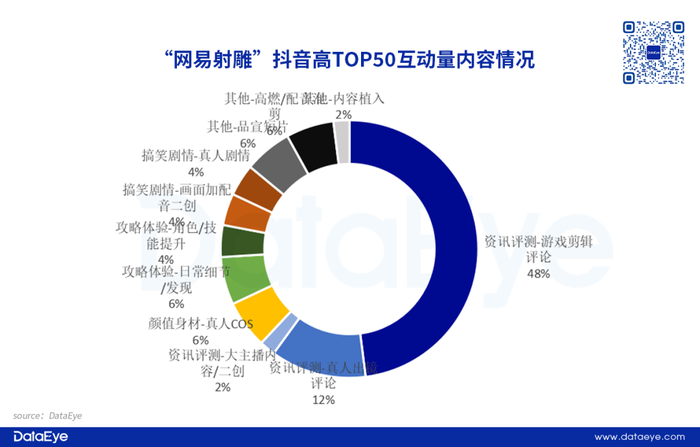

單從抖音平臺來看,相關內容更多以UGC內容為主。DataEye研究院整理了互動量TOP50的達人內容,數據顯示,資訊評測大類相關內容合計產比超過60%,其中“游戲剪輯評論”就有48%的占比。對比來看,“顏值身材”要素占比僅有6%。其中,互動量最高的內容為高燃/配音(類MV)混剪。

“網易射雕”互動量TOP視頻

長視頻平臺(主要是B站)內容數占比排名第三,占比接近4%,官方發布內容以角色PV、劇情PV、角色主題曲MV等內容為主,更像典型的二次元游戲打法。

我們進一步統計了B站官號發布的播放量最高的5個視頻和最差的5個。發現實機、角色PV、三測公測PV表現好而主創分享、制作人分享表現較差。高、低差距較大。

從時間維度來看,微博內容在今年春節期間相對活躍,往后呈現波動,其中包括產品上線前的一波“熱搜節奏”。而抖音內容在1月開始相對穩定發布。

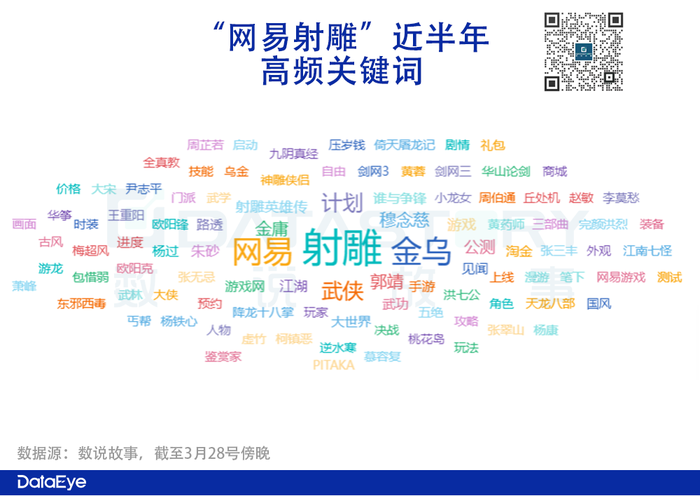

從內容高頻詞來看,金庸要素“濃度高”,俠客味道重。高頻詞中,除了游戲名以外,大多數為金庸的小說,其中包括神雕俠侶、天龍八部、倚天屠龍記等等,而且相關角色、招式名稱都是高頻詞。此外就是和游戲武俠題材要素相關:如江湖、門派等。

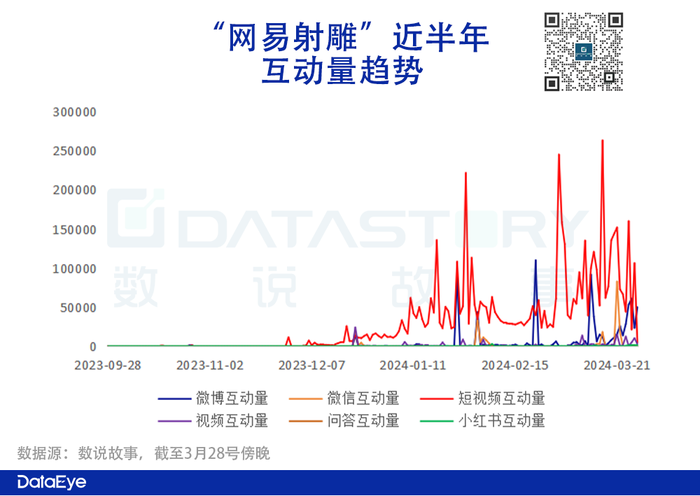

從互動量(贊、轉、評、收藏、投幣等)層面來看,短視頻內容位列第一。短視頻平臺互動量表現更加活躍,而微博平臺在互動量表現則波動較大,互動表現主要集中在產品上線前在微博上的“價格戰事件”。

【DataEye研究院觀點】沒有“高舉高打”。《射雕》先吊足大家胃口,最后官宣代言人是游戲內的虛擬角色黃蓉,然后按部就班做角色、測試節點PV。對比《逆水寒》的豪橫,《射雕》顯得力度中等。拿《原神》的思路營銷MMO,大膽而怪異。《射雕》拋棄了武俠/仙俠MMO的慣用的“名人明星+歌舞”打法,以重角色、重音樂的二次元的打法做營銷,這一思路腦洞清奇、邏輯奇特。

二次元,游戲角色(特別是可愛性感的女角色)是玩家喜愛、共情、代入、沉浸的核心。典型的如《崩鐵》出了新角色花火,玩家會主動在米游社里表達對立繪、顏值的喜愛,不要臉地說“我是花火的狗”。其根源,是日式AGC二次元文化中,日本壓抑的初中生高中生的性幻想(蘿莉是對初中高中女生的性幻想,御姐是對老師和人妻的性幻想)。

但是,武俠/仙俠玩家,體驗的核心是社交戀愛、戰斗打擊、快意江湖等等,不這么聚焦角色。同時,一個武俠/仙俠IP能在池子里出的知名角色,是有限的,比如《射雕》主角們包括郭黃、楊穆、東邪西毒等等,知名的不超過15位,再往后池子里只能做相對不知名的二線角色。相反,二次元可以持續出新,不受限制。《逆水寒》手游的打法更契合。

對比來看,《逆水寒》里玩家體驗的是門派,對應有角色,因此它出門派角色PV就合情合理(但《射雕》并無門派,也就沒法借鑒)。武俠/仙俠游戲根源,是中國的儒家文化、俠客精神。到了現代是小說電影電視劇等等作為載體,這些文化產品中往往是大愛博愛、快意恩仇、家國情懷,而非針對個人角色的代入、共情(古偶另說)。

因此,單做角色PV,并不特別符合武俠仙俠MMO。更何況,《射雕》玩家年齡更大,大概不會是角色死忠粉。攪動輿情、碰瓷競對,要爭議不要格調。《射雕》上線前,在微博以游戲整體品牌的名義來制造輿論爭議,為產品上線進行話題預熱。

疊加強調低氪金元素,或許會給產品建立起“惹事”、“不重格調”、“傳統挑戰者”的品牌印象。盡管這樣雖然可以吸引更多零氪、微氪的品類用戶,但對大R用戶的吸引力就有明顯的削弱。不過產品上線初期的主要目的還是提高聲量、關注度為主,這對于產品前期轉化有積極作用,至于品牌口碑....則是后話。

三、買量投流

【事實&數據】

(一)素材投放量

DataEye-ADX數據顯示,《射雕》在1月開啟限量測試,并在隨后幾天進行了一波約4-5天的小規模素材測試,單日投放量接近300(圖片+視頻)。而后在3月15日才開始相對規范的預熱素材投放,但直到上線前一天(3月27日)的預熱素材量仍不高,單日峰值不足200。而在3月28日上線當天,《射雕》投放量飆升,次日仍保持強勁的素材投放量。

具體到投放量來看,《射雕》公測當天投放素材數約為1.8萬,首日投放量(去重素材)約為《逆水寒》的1/2。

(二)素材創意

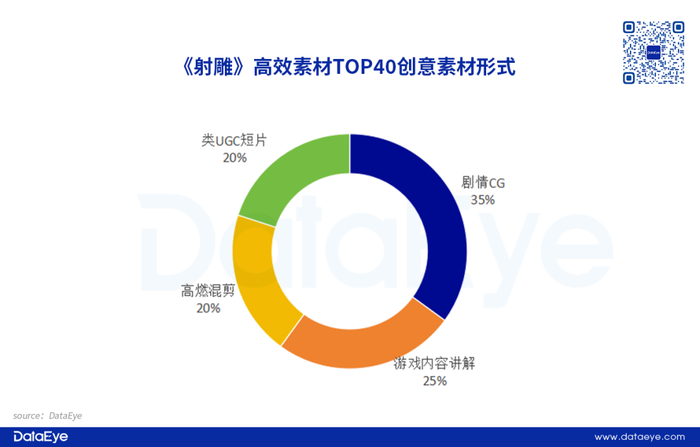

DataEye研究院整理了《射雕》上線前30天投放計劃數TOP40高效素材的創意形式,主要分為4種類型,分別是劇情CG、游戲內容講解、高燃混剪以及類UGC短片。

具體來看,“劇情CG”占比最高,約為35%,這類型素材主要是圍繞故事劇情內容展開,包括對人物、背景、世界觀等方面進行描寫,而且這類型素材加入了大量的國風動畫要素。

《射雕》高效素材TOP40-劇情CG

“游戲內容講解”素材占比第二,約為25%,這類型素材相對穩健,主要是對游戲內容或者是相關產品特點進行介紹。“高燃混剪”和“類UGC短片”占比均為20%。前者以熱血BGM搭配畫面剪輯為主,整體表現 爽快;而后者以達人UGC內容切入,圍繞游戲上線前的熱點事件進行“客觀”評論。

《射雕》高效素材TOP40-服飾場景

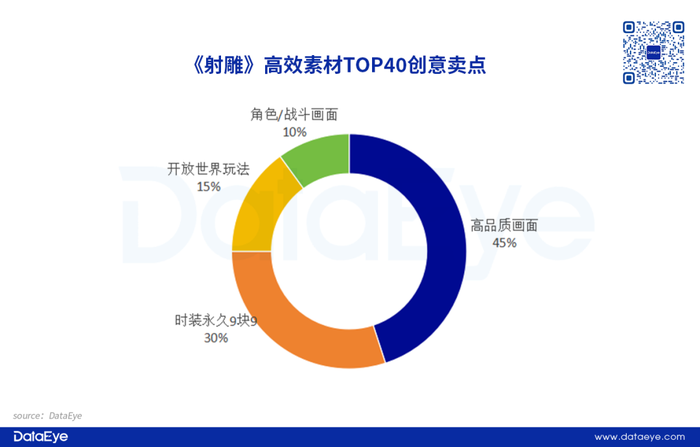

素材創意賣點方面,《射雕》的素材主要分為4部分,分別是高品質畫面、商城內購價格、開放世界玩法以及角色/戰斗畫面。

具體來看,“高品質畫面”占比約為45%,相關素材重點突出游戲內容畫面,例如人物建模、畫面建模等等,而且會以國風動畫的形式制作。

《射雕》高效素材TOP40-高品質畫面

其中,游戲商城價格”也是項目組突出的游戲賣點之一,占比超過30%,相關素材以強調時裝價格永久9塊9。

《射雕》高效素材TOP40-時裝永久9塊9

而“開放世界玩法”和“角色/戰斗畫面”則相對傳統,主要是突出MMORPG的游戲特點,前者重點體現自定義選擇對劇情的影響,而后者突出角色動作、技能釋放等要素,屬于武俠MMO賽道主流的素材內容。【DataEye研究院觀點】

營銷經費投入中等。《射雕》在產品預熱階段相對低調,甚至在產品上線前一天仍維持著較少的投放量。直到公測當天,項目組投出超過1萬(視頻+圖片),與相對低調的預熱形成了鮮明對比,買量營銷集中化趨勢明顯。

盡管《射雕》公測首日的投放量沖高,但與《逆水寒》有明顯的差距。DataEye研究院認為:1、可能是因為《射雕》本身為PC手游互通,在買量營銷策略出現分化,主要在PC買?2、可能是在30、31號周末,以及清明節假期期間再發力;3、可能是Q1《蛋仔》春節一役占用經費太多,Q2清明節前后,再給《射雕》投入經費。

從創意類型來看,展示產品美術為主,重點突出時裝9塊9賣點。公測首日強勁投放使得創意方面必然是面面俱到,以項目組的角度來看,其目的就是期望全方位賣點囊括,以盡可能覆蓋所有目標用戶。而從高效素材來看,項目組有兩個側重點:1是強調產品美術,2是突出時裝一律9塊9。

對于國內武俠MMO產品來說,產品美術是一個繞不開的話題。《射雕》作為大廠出品,產品技術力有一定的優勢,而且《射雕》提出現實同步概念,表現畫面晝夜變化細節自然成為素材主要賣點。嘗試破圈國漫受眾、小說粉絲,他們不一定是玩家。除此之外,《射雕》不少創意素材直接官方發布劇情PV、角色PV,甚至還有國風動畫內容。如上文說道,《射雕》作為傳統MMO產品,卻嘗試二次元、國漫風,在常規營銷內容下輸出的情況下,增加角色、劇情要素,以吸引更多二次元用戶,或者是基數更大的泛武俠題材愛好者(國風動畫粉絲、武俠小說粉絲等)的關注。

9塊9是記憶點,也接地氣。“時裝永久9塊9”相關賣點素材也是項目組重點突出的要素之一DataEye研究院認為,項目組一方面是強調核心主張統一,希望以“價格戰”的方式切入市場,吸引到更多對于重氪游戲反感的玩家,直擊人性;另一方面來看,體現出網易在營銷層上的“溝通思維”,項目組通過更接地氣的要素,直接與玩家進行溝通,整體給人輕松、有趣的氛圍,而不是高高在上的營銷內容輸出。

四、力求差異化,利弊明顯

【DataEye研究院觀點】

《逆水寒》手游珠玉在前,是《射雕》不可忽視的。同為仙俠開放世界,同為“大DAU、低ARPU”的商業模式,甚至連聲討競對、“碰瓷”大IP、撬動輿情的手法都非常相似。

如何避免與《逆水寒》手游左右互搏,同時差異化共存?《射雕》從產品到營銷做了大量突破與創新。

比如,《射雕》有大量國漫風格2D畫面,色調濃烈鮮艷,而同類仙俠MMO是只有3D;又如,《射雕》重點突出游戲時間與現實世界同步的賣點,也是非常獨特的;再如《射雕》中并無門派的隔閡,讓玩家更自由。

看似張藝謀的《英雄》,色彩應用很張揚

力求差異化,有利有弊。

1、利

產品體驗層面,差異化讓《射雕》展示出仙俠MMO賽道最頂級的獨特體驗。知名IP 國漫風格,可能會轉化非游戲玩家(比如小說讀者、國漫觀眾)。而世界一服+多端互通,也讓《射雕》的DAU以及社交體驗有望實現飛躍——賽道有望擴容。

網易戰略層面,“定位理論”認為,當企業處于行業領導者地位時,需要用“防御戰”策略,其中包括自我攻擊、更新換代。《射雕》對《逆水寒》手游發起的挑戰,正是網易為鞏固MMO賽道領導地位的一招。對于騰訊、西山居等競對而言,MMO賽道強有力競品再多一個,門檻進一步提升。這種“短期內我卷我自己”的打法,三七在小游戲開箱子賽道一口氣4款產品,也是典型案例。

2、弊

產品體驗層面,如果為了差異化而差異化,容易陷入“以競爭為中心、以差異為目的”的誤區,而忽視了讓玩家覺得好玩、沉浸、有品質的核心目的——以玩家為中心才是正道。比如,國漫風格濃烈的2D畫面與清幽冷峻的3D,會讓玩家感覺不統一、割裂感。又如,游戲時間與現實世界時間同步,對玩家來說不一定是體驗升級,有些玩家只有晚上有空玩,豈不是游戲中一直都在體驗單一的夜晚場景?差異化一定是要圍繞玩家體驗展開,而不是為了差異而差異。

看著不像同一個游戲,割裂感明顯

網易戰略層面,兩款MMO有較多相似之處,或許是一種“賽馬機制”。用戶“對比、踩一捧一”的情況必然無可避免。同時,《射雕》號稱研發成本10億,營銷費用預計也是億級。站在企業的層面,“左右互搏”必然導致企業層級的資源浪費,一款游戲花錢買來A用戶,另一款游戲又花錢把A買了過去,如此一來同一個A,網易花了兩次預算。如果買量價格提升、用戶更抵御廣告更挑剔,這種競爭后果更長遠。當然,這只是定性判斷。定量來看,兩款游戲玩家重合度多少,尚沒有數據。

單憑公測開服當天的情況來看,《射雕》注定是目前市場上其中一款“不走尋常路”的、大膽的產品,包括產品本身、收入模型以及營銷策略等等。對于產品來說,目前只需要穩住前期累積的核心用戶,持續以大DAU低ARPU模式,后續大概率就能夠穩定、長周期的運營。

以小見大,目前市場上有不少大DAU低ARPU模式產品,《射雕》再以這種方式入局,有望形成虹吸效應。

每個賽道,都值得拿“大DAU低ARPU模式”重新做一遍?