文|天下財道 孫曼

這家以銀保渠道起家的壽險公司,終于要投向個險懷抱了嗎?

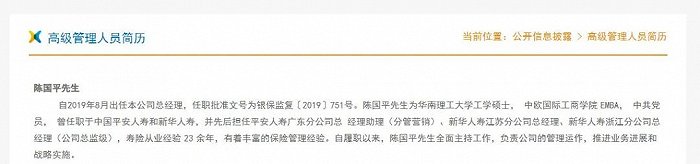

近日,幸福人壽董事長換人消息不脛而走。有報道紛稱,原復星保德信人壽總經理陳國平將“空降”幸福人壽任董事長。

不過這些消息,目前尚未獲得幸福人壽的官方回應。

如果陳國平真的空降而來,將面對一個怎樣的幸福人壽?這是否意味著幸福人壽在業務模式上將出現轉折?

依賴銀保渠道

對業內來說,陳國平并不是新人。他起初在平安廣東分公司任職,從基層一步步做到中支總經理、分公司總經理助理。

2002年轉戰新華保險,曾帶領浙江分公司兩年保費合計超過100億元,麾下個險人力過萬。

從這些履歷看,陳國平“有兩把刷子”。不過,他真正掌管一個企業的大局,又經歷了若干年的磨煉。

2019年8月,陳國平加盟復星保德信人壽,出任該公司第四任總經理,帶領復星保德信人壽連續兩年實現個險新單正增長。

(來源:復星保德信人壽官網)

業內對陳國平的評價是:個險經營經驗較豐富,擅長管理。

不過,一方水土養一方人。陳國平就算真能執掌幸福人壽,能帶領公司業務模式完成轉型嗎?

幸福人壽全稱為幸福人壽保險股份有限公司,成立于2007年11月,注冊資本金101億元。公司主要經營人壽保險、健康保險、意外傷害保險等各類人身保險業務。

實際上,它是中國信達在2007年為救助問題金融機構,進行問題機構托管過程中組建的。

或許和出生基因有關,幸福人壽在業務模式上一直高度依賴銀保渠道。在資產驅動負債發展最為盛行的2015、2016年,其銀保渠道占比超90%,新單躉交占比更是超98%。

根據公告信息,2019-2021年,幸福人壽銀保渠道保費收入占全部保費收入的比例分別為67%、71%、78%。2022年這一指標進一步升至83%。

反觀其個險渠道,2019年幸福人壽個險保費占比也就26%,到2023年則僅剩13%,活動代理人數量更是不到千人,活動率甚至已低至10%。

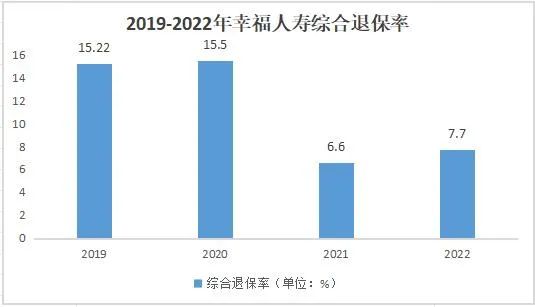

過于倚重銀保渠道,既在某種程度上帶來公司的快速發展,但也導致幸福人壽退保率偏高。2019-2021年,幸福人壽的綜合退保率分別為15.2%、15.5%、6.6%,2022年四季度末為7.7%。

(來源:公司公告)

幸福人壽的退保率高于同業平均水平。據統計,2022年四季度60家人身險公司的退保率平均值為4%,32家人身險公司的退保率在3%以下。

2022年幸福人壽退保金約50億元,同比增長70%,2023年為77億元,同比增長54%。

市場上有一種說法是,銀保渠道在銷售保險時,銀行客戶經理會根據自身業績指標,幫助客戶調整理財方案,推薦不同保險公司的產品,甚至引導客戶在適當時候退保。

當然,也有一些儲戶在不清楚保單功能的情況下被動購買的保險產品,當面臨長期不可控風險時,可能會選擇退保,以回籠現金規避風險。

有業內人士向《天下財道》分析說,保險公司過度依賴銀保渠道可能會面臨兩個風險。

一個是銷售誤導風險:銀行銷售人員可能對保險產品了解不夠深入,存在銷售誤導的風險,影響客戶的購買決策和后續滿意度。

另一個是渠道依賴風險:過度依賴銀保渠道可能使保險公司在渠道管理上變得被動,一旦銀行合作出現問題或政策變化,可能對保險公司的業務產生較大影響。

那么,在這樣的業務模式下,幸福人壽到底經營的如何呢?

累計虧損91億

幸福人壽成立16年來,發展之路比較坎坷。在最初8年間,幸福人壽通過快速鋪設機構,保費收入增長較快,但盈利方面卻一直處于虧損狀態。

2009-2014 年,幸福人壽累計虧損超過 33 億元。

在度過前7年的虧損階段后,幸福人壽終于迎來盈利,2015年凈利潤超過3億元。

可惜好景不長,在2015-2017年維持短期盈利后,2018年轉頭向下,以68億元的巨額虧損成為當年行業之最。

對此,幸福人壽解釋稱,因2018年資本市場大幅下行,公司權益類投資出現較大規模損失。

這次巨額虧損給幸福人壽帶來不小打擊,也給股東造成不小麻煩,在幸福人壽拖累之下,中國信達當年凈利潤下滑超3成。

到了2023年,公司保險業務收入225億元,雖同比增長13%,但全年凈虧損2.7億元。

(來源:公司公告)

從2009年到2023年,總體來看幸福人壽虧多盈少,累計虧損已超過91億元。

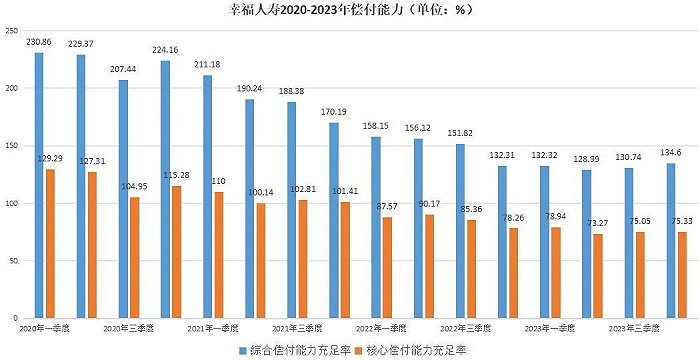

另外,從償付能力看,幸福人壽也在走下坡路。相比較2020年初,其綜合/核心償付能力充足率下降了42%。

(來源:公司公告)

前述業內人士向《天下財道》表示,保險公司出現虧損的原因可能多種多樣,常見的因素有:

風險評估不準確:保險公司的盈利狀況在很大程度上取決于對風險的準確評估。若低估風險,可能導致保費增長無法覆蓋賠付成本,從而引發虧損。

投資收益不理想:保險公司通常會將部分資金用于投資,若投資收益低于預期,將對公司的財務狀況產生不利影響。

成本控制不佳:運營成本過高也會壓縮保險公司的利潤空間。

公司治理短板

業績不佳的背后,幸福人壽在公司治理上也存在需要彌補的短板。

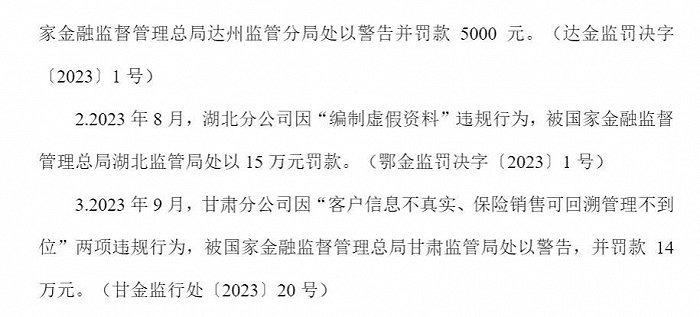

償付能力報告顯示,2023年幸福人壽遭到監管部門5次處罰,原因包括編制虛假材料、未按照規定使用經批準或備案的費率等。

(來源:公司公告)

同時,幸福人壽還存在較大規模的非標投資。截至2023年末,幸福人壽所投資的非標資產涉及違約的賬面余額約為54億元,針對違約投資合計減值計提比例約為47%。

天眼查還顯示,幸福人壽周邊風險高達3500多項。

當然,這些風險很多也和幸福人壽股東相關。

幸福人壽目前持股5%以上股東共有6家,其第一大股東誠泰財險和第二大股東東莞交投都是紫光集團旗下公司。

(來源:公司官網)

2020年,紫光集團因大規模擴張導致危機暴露,當年6月末,總負債規模達2029億元,繼而多只到期債券違約。

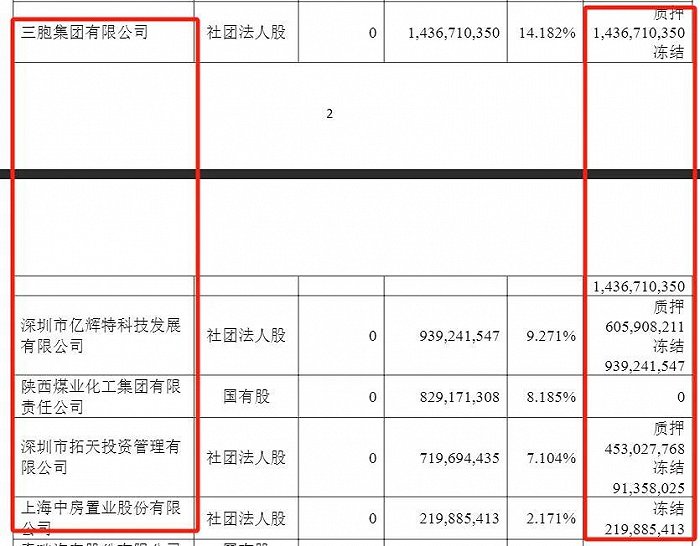

幸福人壽第三大股東三胞集團也曾因大規模擴張引發流動性危機,在2021年開啟重組進程,去年初其實控的宏圖三胞被南京中院受理了破產清算。

此外,幸福人壽第四、六大股東億輝特、拓天投資拍賣幸福人壽合計16%股份和其背后與“明天系”的關聯,也曾是幸福人壽負面輿情的爆發點。

(來源:同花順IFInd)

目前幸福人壽有超過3成的股權處于質押或凍結狀態。2023年第4季度償付能力報告顯示,幸福人壽被質押、凍結股權合計約52億股。

(來源:公司公告)

(來源:公司公告)

在人事安排上,從2018年一季度萬鵬辭任至2020年廖定進的加盟,幸福人壽總裁一職曾出現長達約兩年的空窗期。

2020年9月份,王慧軒成為幸福人壽董事長并任職至今。在他任內,幸福人壽盈虧相抵大約盈利4億元,總體表現還算穩健。

(來源:天眼查)

但是,王慧軒今年已有58歲,接班人問題無可回避。

另有業內人士向《天下財道》表示,幸福人壽更換董事長可能意味著公司戰略方向的調整或變革。新任董事長可能會帶來新的管理理念、經營策略和發展重點。

同時,董事長的更換也可能反映出股東對公司業績有新的期望和要求。以幸福人壽目前的狀態,誰來接手都難免有“燙手的山芋”的壓力,新的領導者需要制定和實施有效的新戰略,才能讓幸福人壽真正“幸福”。