文|新能源產業家

01 開路即沖刺的熱潮

市場水溫的變化是從一個網站開始的。

“工商業儲能已經卷得不行了,今天在網站備案一個項目,第二天馬上就要動土開工,否則業主門外等了一大批要撬單的投資人。”

作為一位從醫療設備跨行過來的打工人,王利被儲能市場的陣勢鎮住了。

最高端的商戰,往往只用最樸素的手法。

王利口中的網站,浙江投資在線平臺,是一個企業項目投資備案和審批的地方政府網站。

每個工商業儲能項目投建前,企業都可以在這上傳項目位置、面積和儲能容量等信息,并受到公示。

從2023年下半年起,這個網站上傳的工商業儲能備案數量就實現了日以十計的增長,遠超傳統行業項目投資的增速。

原本,備案意在公示項目開工的前期基礎信息,但在工商業儲能爆發的當下,已成了浙江工商業儲能投資方瘋搶項目的集中地。

想撬單的投資人看到愿意投資儲能的工廠信息后,直接登門給出了更優惠的分成比例。而分成比例實際上已是變相的激烈價格戰。

浙江省儲能項目備案公示列表,是投資方的關鍵項目源

除了已經卷到地板價的35/65分成(項目收益給到業主35%),王利說,還有更多投資方選擇了前五年20/80,最后五年50/50分成。

這一分成比例,正是投資人用高收益分成鋪開市場、又要在前期快速收回貸款本金的權衡之舉。

“以前在傳統行業,一個項目從備案到開工建設,基本會預留一星期的時間,在儲能,一切規則都變了,已經到了瘋狂的程度。”王利對新能源產業家說道。

投資人的瘋搶只是儲能市場的一個切面。

“搞不好,工商業儲能會3、5年走完光伏產業10年的路。”王利告訴我。

過去二十年,光伏產業每三五年就會經歷一次起伏周期,每一次起高樓時就有數百家公司、數百億資金入場,而在“樓塌”時,都會規模成倍地洗牌,留下最終的巨頭。

這個起伏周期可以總結為:

新興藍海誕生,吸引大規模資金涌入、各路人馬蜂起;

下游高強度競爭,倒逼全產業鏈成本下降;

下游受益低價,整體市場滲透率進一步升高;

扛不住的企業退出市場,活下來的公司吃到紅利。

看慣科技產業的讀者想必都熟悉這種產業發展的劇本。

對于工商業儲能而言,因為上游是更卷的鋰電池產業,依附著更大的新能源車產業,產業周期輪換的速度只會比光伏產業更快。

據不完全統計,2023年,工商業儲能全國備案項目超2300個,總裝機量超3.5GWh,是2022年的三倍,據預測2024年將再增長三倍。

而去年全年,有超300家公司入局工商業儲能,單單浙江地區就超過133家,甚至工商業儲能最終客戶——工廠老板,也親自下場做儲能。

身處上游,做工商業儲能安全認證生意的程曉,更是直接感受到了行業的火爆。

程曉供職于某央企下屬的認證實驗室,從去年上半年開始,預檢測的工商業儲能產品就堆滿了倉庫。

因為他每個月都能拿到四五家公司的認證需求,而工商儲僅國內標準的認證周期都長達四個月,一次費用高達五十萬元。

令人唏噓的是,堆在倉庫的不僅有工商業儲能產品,還有兩年前同樣火到滾燙的便攜式儲能。但市場風向改變的速度之快讓人錯愕。

程曉對接的三家便攜式儲能公司最終因為市場不景氣,紛紛取消了訂單。

到了今年年初,市面上一下出現了數家工商業儲能認證的民營實驗室。“費用直接砍了一半。”程曉說。

可以說,僅用半年時間就完成規模化驗證的工商業儲能,接下來就是拼市場份額、拼產品技術的血戰階段。

02 最賺錢的公司既不造儲能,也不做投資

一個關鍵問題,工商業儲能的商業模式真的有這么“性感”嗎?

工商業儲能最形象的比喻是給工廠配一個大型充電寶,低電價時充電,高電價時放電,讓工廠掙峰谷電價差的錢。這是最本質的邏輯,只要算得過來賬,工廠就可以直接大舉投資。

在蘇滬兩地擁有150MWh儲能項目的鄭集說,在江蘇落地一個10MWh項目,總投資1200萬元,3年就能回收成本,收益率近29%。而傳統項目的收益率均值也才不過7%。

但賺錢的既不是儲能產品公司,也不是他們這些投資商。

“跨行三個月,凈賺兩百萬。”

這個看上去非常具有傳銷騙局風格的故事,在陳坤身上真實發生了。“比之前創業一年賺得還多。”他告訴新能源產業家。在入局儲能之前,陳坤做過地產銷售、開過小飯店。

2023年4月,陳坤在江蘇南通某煉鋼廠落地了一個20MWh的儲能項目。作為毫無背景的業務員,陳坤前前后后向工廠副總宣傳儲能,再到老板娘,最后再到老板,一路通關,項目落地,到手居間費200萬元。

在這之后,陳坤選擇了再次創業單干,在浙江、江蘇密集落地儲能項目。

居間人是2023年工商業儲能的風云角色。一手拉通儲能產品商,一手撬動雄厚資金,在實際工廠完成落地,這就是居間人的作用。

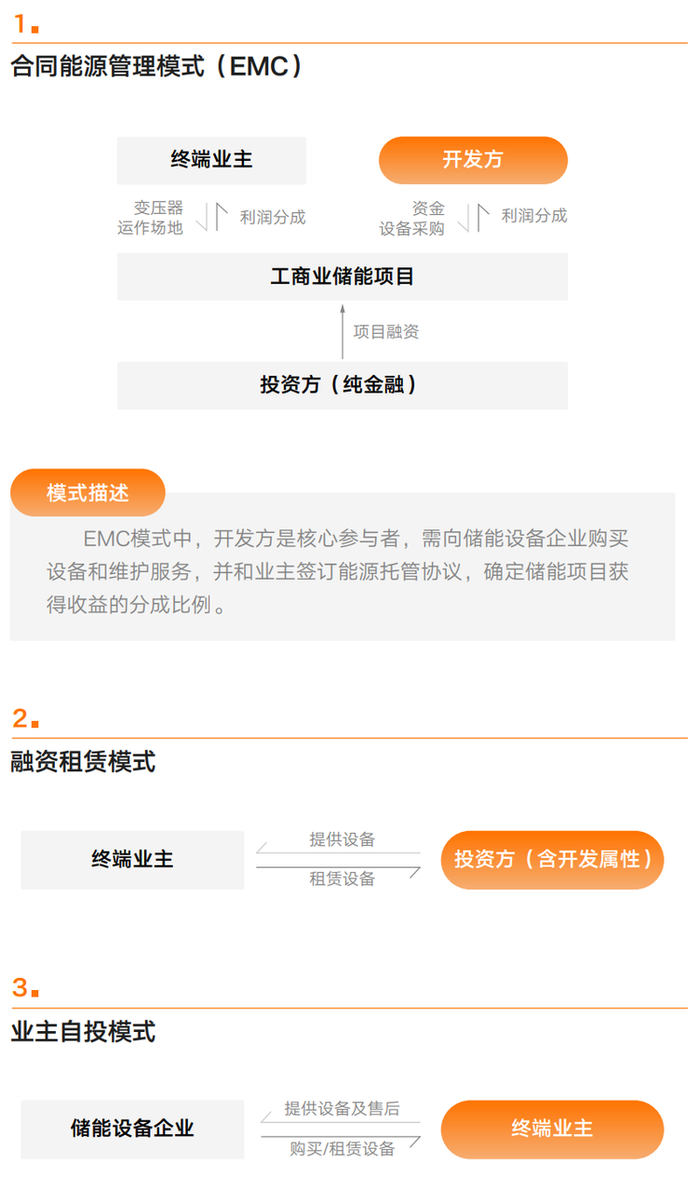

工商業儲能的商業模式主要有三種,但撮合兩方的居間人是最關鍵的角色 圖源:陽光電源

陳坤入局時,儲能居間費也才不過0.1元/Wh。而到了今年年初時,居間費已經水漲船高到0.2元/Wh,幾乎翻倍,占到儲能項目成本的15%以上。

如第一部分列出的成本表,翻倍的利潤基本是從電芯、3S、土建等各個成本項中一點點摳出來的。

“這代表現在的市場仍然是以資源方為主導,項目都在天上飄,全要靠這些居間人去落地。”王利說。但在競爭加速的市場,定位變得越發重要。居間人暴富的神話或許也只是曇花一現。

鄭集將工商業儲能市場中的角色分為產品方、資源方和資本方。

工商業儲能市場中的角色有產品方、資源方和資本方。

產品方就是儲能設備廠,是現在最弱勢的一方,價格戰激烈。半年時間,工商業儲能的系統價格就從1.5元/Wh降到了0.9元/Wh,直降三分之一,成本直逼規模更大的大型儲能。

更關鍵的是,儲能系統不是什么技術創新的產物,動力電池的技術至少比儲能先進一代。

一位曾在寧德時代任職的投資人告訴我,現在最主流的工商業儲能產品——模塊化儲能柜,寧德時代早在兩三年前就研發出來了,但是做慣了大生意的寧德時代,不愿意碰C端市場。

資源方和資本方各有優勢,在去年互相跨界。“但互相跨界反而喪失了自己的競爭力。”鄭集說。

本質上,資源方也就是居間人,賺的是市場開發的錢,是一次性收益。而資本方是長期收益,賺的是五到十年收益,關鍵是資產管理運維。賺不同的錢也對應著不同的能力要求。

但鄭集有一次接手了想做設備、投資的資源方項目。不僅要重新購買設備,重新備案,甚至還要重新鏟掉地皮。

“這家公司最終一年十個項目都做不到。反過來資本方也一樣,團隊都是投行精英,但一旦做前端市場資源開發,一個都做不了,甚至被騙。”

03 誰將留在牌桌?

過去兩年,儲能都是關注度極高的市場,伴隨著大型儲能、戶用儲能的發展,一大批企業迅速崛起并完成上市。

而工商業儲能被視為下一個高增長市場,將會批量造出下一批上市獨角獸。這不僅讓原本錯失造富機會的儲能公司轉型涌入,工商業儲的低門檻,也吸引了一大批行業外的公司跨界卷入。

觀察2023年儲能出貨量榜單的變化就可以發現,大型儲能基本由央國企盤踞,國資背景的公司在撬動大項目時有無可比擬的優勢,也是更能承受長期的價格戰。

兩年沖至top1的中車株洲所,更是將大儲價格砍至0.6元/Wh,成為儲能大單的“釘子戶”。

而工商業儲能的機會對于普通人來說更加觸手可及,創業公司更能夠發揮靈活性。

榜單顯示,民企是工商業儲能的主力軍。一家出貨量Top5的公司告訴我,去年他們就選擇主動放棄一些大儲項目,全面轉向工商業儲能。

“民營資本的優勢就在于能夠深入到細枝末節中,去把以前央國企看不上的幾兆瓦時項目做下來。效率,是他們唯一的優勢。畢竟央國企都做慣了一個幾百兆瓦時的項目,投資動輒上億元,收入高得多。”王利說。

據新能源產業家了解,目前估值最高的工商業儲能獨角獸奇點能源,其策略之一就是依靠極快的落地速度。

2023年11月,奇點能源交付了中開新能源60MWh儲能項目,這一項目開工到交付并網,用了僅僅一個月時間。

有業內人士告訴我,正是靠了這一項目,奇點能源直接鎖定了全國出貨量前三的位置。

奇點能源深圳赤灣60MWh儲能項目,圖中后方為深圳赤灣石油輸送管道 新能源產業家/攝

奇點能源是國內跑馬圈地的一個代表,其原本的主要收入來源為大儲,而通過重組新建團隊,迅速切入工商業儲能。

例如,在全國各省市落地經銷商大會宣講,吸引下游資源,和融資租賃公司強綁定,撬動大量資金。經過2023年的搶跑,業內才逐漸摸透了其打法。

對于工商業儲能而言,比亞迪、華為、陽光電源等巨頭的入局或許將是最大的變數。據新能源產業家了解,陽光電源內部早期對是否要進入工商業儲能還十分猶豫,因為訂單過于分散。

但在2024年,其策略顯然要激進得多——落地超100場工商業儲能宣講會,吸納經銷商,同時大筆投資冠名高鐵廣告,觸達C端。這一系列舉措是B端大公司所不擅長的。

加速競爭之下,留在牌桌的機會將越來越稀少。

(文中受訪人均為化名)