文 | 叁拾代 劉曉

編輯 | 張婭

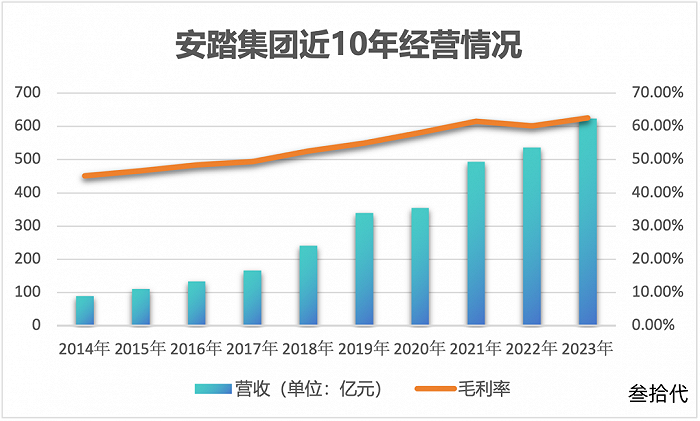

624億,安踏連續第10年交出增長答卷。

上一次安踏出現營業額下滑,還是十幾年前上一輪全行業庫存危機的時候。北京奧運的成功帶來了中國運動品牌的全面繁榮,但是對于市場前景過于樂觀的預期也在隨后幾年逐步積累起了席卷全行業的危機。在2011年創造了89.0億的當時營收紀錄后,2012年和2013年,安踏連續兩年營收下滑,分別只有76.2億和72.8億。那次席卷全行業的寒冬讓國產品牌幾乎無人幸免。昔日的老大哥李寧的境況更糟,不但將國產老大的位置拱手讓給安踏,自身也陷入了虧損危機,直到2015年才緩過勁兒來。

在成功度過庫存危機之后,安踏在2014年重回增長,就此一路踏上了高速增長的快車道。從2013年的72.8億到2023年的623.6億,10年時間安踏營收增長到當年的8倍還多,即使新冠疫情到來,也沒阻止其前進的腳步。

那么,狂奔了10年的安踏,如今還有多少潛力可挖?

按照最近幾年的財報習慣,安踏集團將業務分為安踏主品牌、斐樂和所有其他品牌三類。盡管包括迪桑特和可隆在內的所有其他品牌增速強勁,但營收實際占比較小,整個集團的增長還是依賴安踏主品牌和斐樂的雙核驅動。

再看已經在安踏手中成功赴美上市的亞瑪芬(Amer Sports),2023年營收為312.5億人民幣。這個體量超過安踏主品牌(303.1億)和斐樂(251億),但公司仍處于虧損階段。安踏主品牌和斐樂仍然是整個安踏集團的基本盤。

主品牌:出海才是星辰大海

雙引擎驅動的好處在于,當一方陷入增長瓶頸時,另一方可以站出來撐起營收。事實上,單看安踏和斐樂,兩個品牌都在過去10年中出現過營收下滑,但也都沒有影響整個安踏集團始終走在前進的路上。

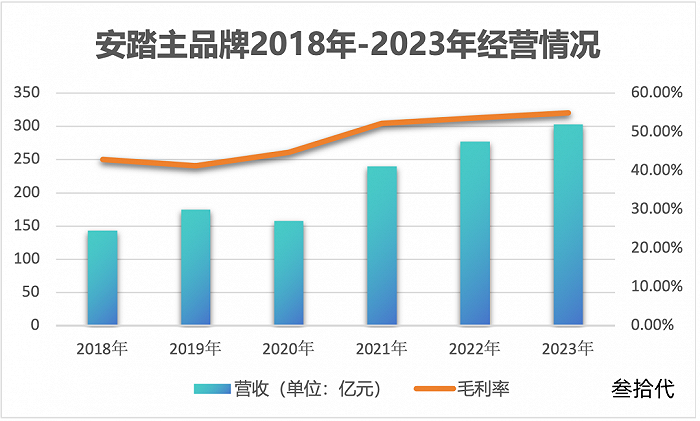

安踏主品牌營收下滑出現在2020年,這也是全國經濟都受新冠疫情影響較大的一年,其營收從2019年的174.5億元下滑至157.5億元。不過,因為疫情影響出現的營收下滑并不可怕,2021年其營收急劇反彈至240.1億元也說明了這一點。當下安踏主品牌面臨的最大問題是渠道布局已經接近飽和,想保持高速增長就需要打破現有天花板。

事實上,過去幾年盡管營收一路高歌猛進,安踏門店總量并沒有太明顯的增長,一直在10000家左右。在電商收入逐步穩定在整體收入三分之一左右的情況下,安踏給出的一個解決方案是DTC(直面消費者)轉型——將更多加盟商的門店轉換為直營門店,以提高營收和毛利率。

安踏第一次在年報中專門提DTC模式轉型是在2020年,并在2021年年報中表示「完成所有相關業務轉移流程,包括已建立了完整的DTC模式」。

過去3年間,DTC轉型帶來的變化非常直觀,安踏主品牌營收從2020年的157.5億提升到2023年的303.1億,提升了92.4%,接近翻倍;毛利率從2020年的44.7%提升至2023年的54.9%,增長超過10個百分點。

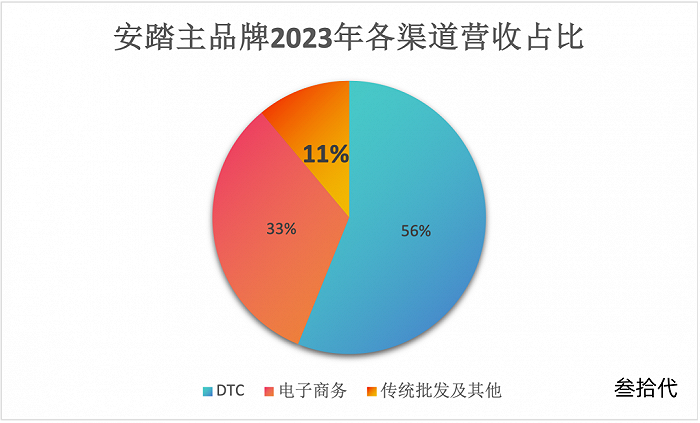

不過,從2023年財報中披露的數據可以看出,在安踏主品牌303.1億的總收入中,DTC業務收入170.1億占比56.1%,電子商務收入99.3億占比32.8%,而傳統批發業務及其他僅剩33.7億占比11.1%。這組數據體現了安踏這些年DTC轉型的成果,但傳統批發業務僅剩11%左右的份額也意味著,安踏繼續通過DTC轉型提升營收效率的空間已經很小。

DTC轉型同樣帶來了更大的成本負擔。

2021到2023這三年,盡管DTC轉型帶來了毛利率的大幅提升,但在經營利潤率方面,卻沒有隨著毛利率一同提升,反倒有一定規模的下降。2018-2020這三年,安踏主品牌的經營溢利率分別是25.9%、26.8%、28.2%;而2021-2023這三年,經營溢利率分別只有21.4%、21.4%、22.2%,平均下降了大約5個百分點。

與此同時,因為將大量門店收歸自營,安踏的整體員工數和人力成本也在這幾年有了明顯的提升。

在DTC轉型開始前的2019年,安踏集團員工數量為30800人(截至12月31日)。這個數字在2020年增加到41000人,而在2023年末,則達到了60500人,幾乎比2019年翻了一番。同樣,在員工成本占比這一項上,2019年為11.7%、2020年增加到了12.5%、2021年為13.5%、2022年增加到15.1%,最新的2023年數據回落0.2個百分點到14.9%,但仍處于較高水平。相比之下,其他香港上市的國產運動品牌這部分成本的整體收入占比都在10%上下,以2023年為例,李寧為8.7%,特步為10.1%,361度則為9.2%。

經過長達30多年的發展,安踏品牌線下門店如今早已遍布全國并開始嘗試開拓海外市場,過去幾年,安踏(包括安踏兒童)品牌線下門店在2019年達到10516家的巔峰之后經歷了一段收縮調整,始終保持在10000家左右,整體上在國內已經趨于飽和。如果安踏主品牌想在這方面有大幅提升,或許需要從目前還沒有形成規模的海外市場尋求增長。

斐樂:線下開店不易電商還是增長點

比起安踏主品牌,因為斐樂并非安踏集團自有品牌,目前其經營范圍主要集中在中國內地、中國香港、中國澳門等區域,無法進行全球經營,因此更多還需要本土挖潛。

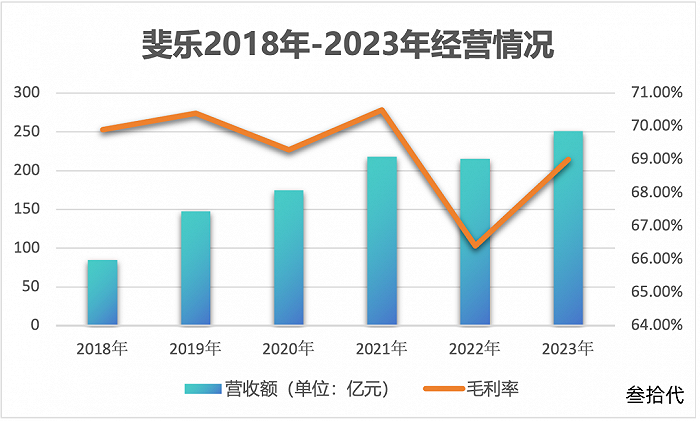

自安踏在年報中單獨公布斐樂業績以來,斐樂僅有一次營收下滑出現在2022年,215.2億的總營收比2021年的218.2億微跌了3億,并且也在2023年反彈到251億,整體上處于向上趨勢,但上升趨勢逐年放緩。

從數據來看,2019年到2023年的斐樂的營收年增長率分別是73.9%、18.1%、25.1%、-1.4%和16.6%,盡管2020和2022兩年受疫情影響較大,但依然可以看出隨著整體盤子的不斷擴大,斐樂的增長速度呈逐漸下滑的趨勢。

制約斐樂增長的一個重要因素同樣是門店數量。早在2020年,斐樂全國門店數目就達到了2006家,但過去幾年這個數字不但沒有進一步提升,反而略有下降,2022年為1984家,2023年又降到了1972家。

2024年,斐樂將門店總數的目標定在2100-2200家或許也是看到了這一點,希望繼續通過增加門店的方式提升整體銷售額。畢竟,斐樂自被安踏接手以來,在國內一直遵循著接近全部采用直營門店的運作方式,并不像安踏主品牌那樣一開始就存在大量的經銷商門店,因此斐樂并不具備DTC轉型的余地。

在疫情和電商平臺的雙重沖擊下,國內線下商圈在過去幾年承受著巨大經營壓力,大批商場面臨生存問題,最近兩年更是經常有某地老牌商場終止經營的消息傳來。就在3月25日,上海梅隴鎮伊勢丹宣布將于今年6月30日終止營業。在這樣的大環境下,鑒于斐樂的產品定位和售價都相對高端,要在2024年找到足夠合適的商圈開出一兩百家新店并不容易。

線下擴張不易,線上則是斐樂的主要戰場。過去幾年安踏一直在強化斐樂品牌在電商領域的投入和存在感,并在2022年的年報中特地強調了在「線下業務雖然受疫情沖擊,但我們成功推動電子商貿業務增長,加大力度滲透至不同電商平臺,線上業務表現告捷」。從目前的整體格局來看,斐樂想保住增長趨勢,電商依然是其中最重要的力量。

“千億”可期但要注意天花板

在安踏主品牌和斐樂兩大「主引擎」之外,以迪桑特和可隆為主的「所有其他品牌」依然還在經歷斐樂當年的有過的高速增長期,2023年,這部分業務的增長率高達57.7%,整體生意占比也來到了11.1%。

鑒于安踏在2023年10月又收購了女性運動品牌MAIA ACTIVE75.13%的股權,可以看出,這部分業務依然有不錯的增長潛力。但是鑒于目前整體規模較小,且迪桑特和可隆都屬于售價較高的戶外運動品牌,不管是門店數量還是目標人群總量都相對有限,短時間內很難在營收上做出太大的貢獻。

還在疫情到來前的時候,安踏集團曾經內部提出過一個「千億營收」的目標,計劃在2025年達到年營收超過1000億人民幣的壯舉。盡管在當時來看,這簡直是一個天方夜譚一樣的夢想,不過,連續10年的高速狂奔已經讓這個目標看上去不再那么遙不可及。

如果算上在亞瑪芬合營公司的營收,安踏旗下公司在2023年就已經達成了超過930億的總營收,千億目標已近在眼前。哪怕不考慮亞瑪芬的收入,僅在安踏集團2023年624億營收的基礎上,如果未來兩年都能保持20%的增長率,安踏自己也可以在2025年達到近900億的營收規模,這也不是什么遙不可及的目標。

但是,從國內市場目前的發展情況來看,不管是安踏主品牌還是斐樂,都已經可以看到各自定位市場所能提供的天花板。在這塊天花板下,達成1000億的目標或許不存在太大的問題,但1000億之后安踏該往哪走?這或許才是國內運動品牌龍頭應該去考慮的終極挑戰。

繼2023年年初安踏集團成立東南亞事業部后,截至2023年11月,安踏主品牌在菲律賓、馬拉西亞、新加坡和泰國分別有40、40、4和1家門店。據《曼谷郵報》(Bangkok Post)報道,安踏東南亞區域品牌市場總監Gavin Lum透露,計劃未來一年在泰國新開超過10家門店。

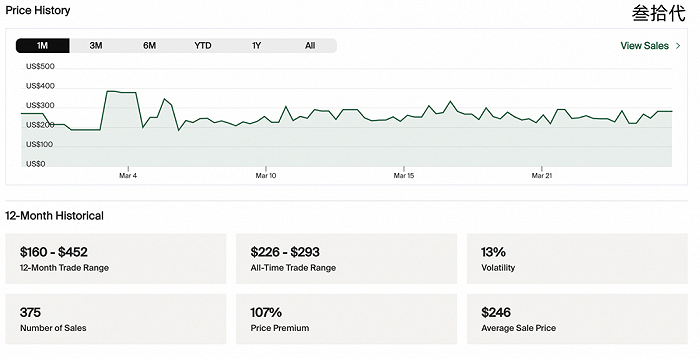

3月6號,安踏主品牌與NBA球星凱里 歐文(Kyrie Irving)合作的首款簽名球鞋「KAI 1」(安踏歐文一代)在中美兩地首發,由此敲響了美國市場大門。截至目前(北京時間3月26日),首發價125美元的KAI 1在知名球鞋交易網站StockX交易數量達375雙,平均售價達到246美元。不過,KAI 1直到現在還沒有登上美國大型經銷商FootLocker的鞋墻。

作為安踏掌門人,丁世忠如果能夠充分利用管理亞瑪芬帶來的全球化運營經驗,帶領安踏品牌真正打入全球市場,成為在全球立足的民族品牌,那將是國內體育用品行業真正的壯舉。