文|一點財經編輯部 封華

編輯|趙同

國內游戲霸主騰訊最近賺足了眼球。

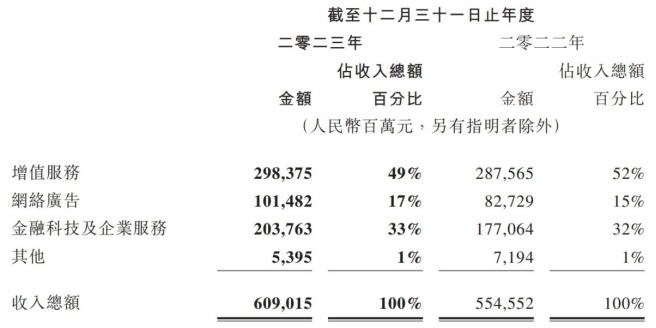

總體上看,騰訊手握“游戲+社交”兩大王牌,最近發布的財報十分亮眼,其2023年總營收和凈利潤分別同比增長10%和36%,展現了互聯網巨頭的強勁活力。

然而巨頭亦有焦慮,增值服務營收同比增長4%,其中本土市場游戲收入1267億元,同比增長2%,低于國際市場增速,這意味著其自身游戲業務受到了挑戰。

騰訊2023年財報

一方面,騰訊當下正在尋求新的爆款;另一方面,時下火熱的派對游戲,網易的《蛋仔派對》風頭正盛,相對騰訊的《元夢之星》具有領先優勢。

兩款游戲的爭奪戰,也是當下游戲圈最熱火朝天的大戲,兩者的明爭暗斗數次刷屏網絡,已成為一場誰都不想輸的角逐。

對于網易來說,游戲業務是心臟業務。《蛋仔派對》是今年來業內為數不多的現象級游戲,有充足理由傾注更大心力。

而騰訊,雖然手握兩張王牌手游——MOBA手游《王者榮耀》和射擊手游《和平精英》,證明了自己長青經營的實力,但如今在派對游戲新賽道上失卻了先機,這意味著,騰訊構建多年的“游戲+社交”護城河被網易撬開了一條縫。

同時將眼光放寬,當下的整個游戲行業面臨糾偏調整的局面,各大廠都在期待現象級的游戲新品為行業帶來曙光,而騰訊VS網易這場“派對之爭”,正透露出中國游戲在2024年的三個趨勢。

01 爭奪下一代玩家

游戲的根基是玩家,迎合玩家的喜好,才能具備競爭的底氣。

過去的很長時間里,手游市場頂端被競技類游戲霸占,典型代表就是騰訊旗下的MOBA手游《王者榮耀》和射擊手游《和平精英》。MOBA手游考驗操作與策略,射擊手游則對反應力和精準度要求頗高,不低的競技門檻天然拒絕著一批玩家。

與這兩類游戲相比,派對手游興起時間較晚,直到近一兩年,憑借著多樣的玩法和輕松的氛圍,這一原本不太受關注的游戲類別逐漸風靡全網。

與高競技門檻不同,派對游戲的特點是“輕競技”與“合家歡”,玩法簡單易懂,沒有競技天賦的游戲小白也能快速上手,并且有著極強的互動性,派對游戲因此更易火熱破圈。

典型之作正是網易出品的《蛋仔派對》,上線將近兩年來,累計注冊用戶數在去年底突破了5億,并在春節期間達到超4000萬的DAU,成為目前網易史上日活用戶數最高的游戲。

得益于《蛋仔派對》《逆水寒》手游《全明星街球派對》等新游的拉動,網易2023年游戲業務營收達816億元,同比增長9.4%,占網易總營收比重進一步上升至78.8%,并帶動全年營收一舉邁過千億大關。

網易CEO丁磊因此對《蛋仔派對》的未來無限看好,曾表態將要集中力量和資源,將其做成20年生命周期的長線產品。

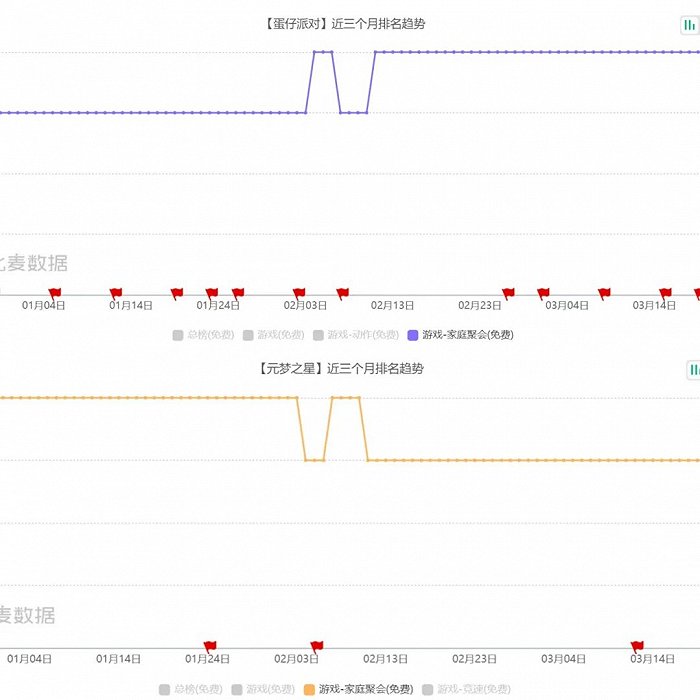

《蛋仔派對》和《元夢之星》iPhone免費榜(家庭聚會游戲)排名變化

繼《糖豆人》《蛋仔派對》之后,騰訊后發入局,打造《元夢之星》打響了這場爭奪戰,不僅投入大把預算用于買量,還花費了14億元進行生態建設,并組織了多次營銷戰試圖搶奪聲量。

但這不禁令人疑惑,騰訊稱霸國內游戲市場多年,旗下的“常青樹”MOBA手游《王者榮耀》,至今仍是最賺錢的手游,面對游戲新星為何圍追堵截?

問題的關鍵在于——社交。

正如馬化騰在1月29日騰訊年會上所表態的,“《元夢之星》對我們來說不僅是一款游戲,還具有偏社交的成分,這本身是我們的大本營陣地,肯定要全力以赴,要所有業務結合、探索共同發展。”

當前《蛋仔派對》玩家以學生群體為主,大量“00后”群體成為支撐其長久運營的有生力量。據QuestMobile測算兩款游戲的玩家年齡構成,《蛋仔派對》“00后”占比為27.7%,“90后”占比為35.51%,與《元夢之星》相比,年輕化更為顯著。

對于這一情況,還需兩面看待。在派對游戲賽道,占據更多年輕玩家的網易具備一定的先發優勢,但也面臨更嚴格的未成年人保護問題,這對于網易和騰訊來說,都是亟需解決的嚴肅問題。

社交一貫是騰訊的優勢,利用微信和QQ搭建出強大的社交系統與渠道優勢,騰訊旗下的游戲能夠不斷吸引新的玩家進入。但騰訊構建多年的游戲社交護城河,依然被網易撕開一個口子,培育了相當一部分玩家的心智。

從最新的動作上,也能明顯看出騰訊正在對這款游戲的社交持續加碼。3月15日,《元夢之星》更新版本,實現了微信和QQ正式互通,支持跨平臺搜索好友,顯然是大力發揮出社交優勢,這即使在騰訊旗下熱門游戲中也是絕無僅有。

即使暫時身位有先后,但“元蛋”之間的纏斗還將繼續,面對新的玩家群體和行業形勢,游戲廠商們需要采取新的應對,以探索更長久、更健康的發展之路。

02 游戲體驗>氪金套路

“充值,讓你變得更強!”

一直以來,這句話是游戲界默認的規則,特別是身處舞臺中心的騰訊和網易,早已給玩家們留下了深刻的“氪金”印象。

如今,面對新一代的玩家,這一手段或許不再適用。一方面,年輕群體的消費能力有所不足,另一方面,過度的氪金會引來玩家的反感,導致大家用腳投票。

更重要的是,當下的國內游戲行業一直走在調整糾偏的路上,過去以付費模式來吸金的低質量游戲環境,在近年來版號趨嚴等監管引導下,逐步走向以玩法體驗為先的精品路線,并且高ARPPU(平均每付費用戶收入)游戲或許將不再適應新的行業環境。

在《蛋仔派對》和《元夢之星》身上,能夠看到對這一趨勢的契合,二者一邊著手減弱氪金門檻,一邊豐富強化游戲內容,向高質量發展進發。

“大DAU”游戲的特點是玩家多,黏性強,天然契合低付費門檻,這一點在騰訊的《王者榮耀》身上有著明顯的體現。點點數據的統計顯示,以《王者榮耀》為代表的MOBA手游,月均ARPPU為100-150元,在各游戲類型中屬于“中低度”層次,但付費率為25%-30%,屬于“高度”層次,且對應的市場規模位居各品類頂端。

《蛋仔派對》和《元夢之星》便是循著這個路子。網易一向擅長付費設計,以往沒少被玩家詬病。而在《蛋仔派對》身上,網易一改風格,走上了低付費門檻的路子,基于游戲競技的因素,人民幣玩家和普通玩家在游戲體驗上的區別不會特別大。

《元夢之星》亦是如此,一直致力于豐富游戲內容,以此來提升玩家的規模和黏度,在這個基礎上,加強玩家的忠誠度和付費意愿的主要手段,就是提供優秀的游戲體驗。

“體驗是游戲的核心,玩家希望在游戲中擁有掌控感與獲得感。”《體驗引擎》一書中提到的這一觀點揭示了玩家對游戲的本質需求。

正如網易游戲市場副總裁吳鑫鑫認為:“只要讓玩家感知到純粹的游戲樂趣,便會自然建立起對產品的興趣。”近年來,游戲市場增量紅利幾乎消失,用戶規模基本維持穩定,一味強調推廣與氪金的游戲產品,將越來越難與真正高質量的產品競爭。

從游戲內看,兩款游戲都在做好闖關經典玩法的前提下,將高品質的美術設計、輕松休閑的游戲節奏和類型多樣的游戲模式加以融合,以吸引不同類型的受眾。例如在《元夢之星》里,玩家甚至能夠體會到輕度格斗玩法“大亂斗”、狼人殺玩法“誰是狼人”、塔防玩法“塔防大亂斗”等內容。

由此看來,派對游戲更像一個集思廣益的派對平臺,只要創造力夠強,派對游戲能夠化身成各種類型,這無形之中開拓了派對游戲的外延,而其中起到關鍵作用的,除了游戲官方開發者,還有UGC(用戶自制內容)。

03 UGC成為關鍵變量

一款游戲,如果熱度來得快去得也快,原因大致可以歸結為玩法創新難以為繼,憑借一時的新鮮感難以長時間留住用戶,這也是眾多游戲隨時間落寞的主要原因。

要保持這個新鮮感,就要彌補游戲內容生產與消耗之間的差距。

拿MOBA手游《王者榮耀》來說,其主要玩法在于PVP機制,每一次對局,雙方玩家和所使用英雄都與上局不同,打法也會有相應變化。也就是說,玩家每次打開游戲所面對的,很大程度上是一次全新的游戲內容。

派對游戲的主要機制并非PVP,解決這一難題的關鍵就是——UGC,從宣傳營銷到內容長青,UGC可謂功不可沒。

首先,大量創作內容,充分激發玩家的創意碰撞,推動更多二創內容出圈。

這在《蛋仔派對》的崛起之路上就有所體現,游戲剛上線時成績并未太過矚目,在引入UGC玩法后,游戲趣味性和豐富性上升了數個層次,其后借助抖音、小紅書等平臺上獲得廣泛傳播,一舉走紅。

可以類比的是抖音、快手等短視頻平臺,海量的用戶迸發創意,生產出海量的短視頻內容,使用戶們刷之不盡,取之不竭,平臺也借此一步步成長為國民流量池。

《蛋仔派對》(上)和《元夢之星》(下)UGC地圖界面

其次,UGC系統可供玩家自由創作關卡地圖,極大地拓寬了游戲探索邊界,有助于延長游戲的生命周期。

UGC編輯器作為專業的生產工具,能夠將創作門檻大大降低,幫助玩家在零基礎的狀態下發揮創意。各類不同形式的地圖給玩家帶來不重樣的游戲體驗,極大提升了游戲豐富度與可玩性。而且,玩家十分樂意分享自己辛苦創作的關卡地圖,高效的社交裂變同時反哺了游戲的傳播與破圈。

這樣一來,游戲內容產出無限大,經得起玩家消耗,玩家上線不再是重復預料中的游戲體驗,而是可以查看有趣的新關卡,新鮮感由此能夠一直保持下去。

顯然,UGC機制在可玩性探索與游戲壽命方面是有明顯價值的,與派對游戲的社交性質無比契合。這也是派對游戲能夠短時間內積累大量用戶的秘訣,派對游戲逐步多維度破圈,有可能對其他垂類游戲形成虹吸效應,吸引各類游戲玩家。

可以預見,派對手游完全有可能進一步火熱破圈,突破“輕度手游”的桎梏,成長為大格局產品。

04 結語

面對當下的行業情勢,游戲業內需要重估市場策略。收縮新項目,減量提質,就成了穩妥的路線。從騰訊、網易、字節等大廠動作來看,游戲業務在去年都有所收縮。

派對游戲異軍突起,展現了極強的創造力和上升潛力,是游戲行業近年來可遇不可求的機遇。從發展脈絡中可以看出,面對新一代年輕玩家,游戲廠商需要拿出更多的誠意,打造更優質的游戲體驗,這是所有類型游戲所要共同遵守的。

國內游戲行業,還遠遠未到終局。