文|毒眸 楊睿琦

編輯|張嘉琦

你可能沒看過(guò)短劇,但一定聽過(guò)關(guān)于短劇的暴富神話。

圍繞短劇的討論,總是離不開令人心動(dòng)的數(shù)字,《我在80年代當(dāng)后媽》單日充值2000萬(wàn)、《無(wú)雙》8天破億、“短劇夫婦月賺4億”“市場(chǎng)規(guī)模逼近電影”等消息更是讓人對(duì)短劇市場(chǎng)充滿好奇。

《我在八零年代當(dāng)后媽》(圖源:微博)

然而在驚人數(shù)字背后,一個(gè)需要思考的問(wèn)題是:短劇真的這么賺錢嗎?如果真的賺錢,又是誰(shuí)在賺?怎么賺?

已經(jīng)不止有一位業(yè)內(nèi)人士出來(lái)表態(tài),千萬(wàn)上億的充值收入背后,是幾乎與之相當(dāng)?shù)耐读魇杖耄涞娇诖锏腻X只是零頭;火爆的小程序短劇,拿大頭的還是平臺(tái),制作團(tuán)隊(duì)更像“打工人”。

面對(duì)這些問(wèn)題,毒眸和多位短劇從業(yè)者進(jìn)行了交流,梳理出目前短劇賺錢的三大業(yè)務(wù)模式,以及對(duì)應(yīng)的商業(yè)化路徑。

希望在令人目眩神迷的夸張數(shù)字背后,為行業(yè)內(nèi)外的關(guān)注者們回答真問(wèn)題,提供冷思考。

01 充值破億,用戶的錢怎么賺?

回答短劇如何賺錢的問(wèn)題前,先要明確短劇的產(chǎn)品性質(zhì),這是一個(gè)相當(dāng)“輕巧”的to C產(chǎn)品。

和傳統(tǒng)的分賬劇、院線電影相比,短劇的投資成本非常低,制作周期也短,上線審核更是迅速。

如果說(shuō)開發(fā)周期動(dòng)輒三五年的電影、長(zhǎng)劇集是內(nèi)容行業(yè)手工定制的奢侈品,那么短劇就是上新節(jié)奏飛快的Zara。

不僅要快速上新,還要能讓用戶心甘情愿掏錢,去年爆發(fā)的小程序短劇就是其中翹楚,充值千萬(wàn)、破億的神話也都誕生于此。

小程序短劇脫胎于信息流廣告,用同樣投流分發(fā)的邏輯,將短劇切片投放到平臺(tái),吸引用戶跳轉(zhuǎn)小程序進(jìn)行付費(fèi)充值。

短劇切片跳轉(zhuǎn)小程序

最早做小程序短劇的基本都是網(wǎng)文公司和直播公司,比如點(diǎn)眾、容量、花生、映客等。網(wǎng)文公司手握大量網(wǎng)文IP,且網(wǎng)文用戶與短劇用戶需求可以打通,更重要的是,網(wǎng)文的投流及分銷鏈路已經(jīng)相對(duì)成熟,可以直接復(fù)用。巨量引擎數(shù)據(jù)顯示,小程序短劇頭部梯隊(duì)的點(diǎn)眾、九州都是網(wǎng)文起家,各自占據(jù)了抖音爆款小程序短劇18%、15%的份額。

直播公司的投流能力同樣強(qiáng)悍,早期映客的單日投放消耗就達(dá)500萬(wàn),投出諸多爆款。

某種程度上來(lái)說(shuō),這不是在用內(nèi)容邏輯做產(chǎn)品,而是在用廣告邏輯、電商邏輯打爆款。

投手將吸睛的素材片段投放在各大短視頻平臺(tái),將用戶引流到小程序上充值觀看,等于投手們拿著“貨”在對(duì)應(yīng)的“場(chǎng)”上找對(duì)應(yīng)的“人”,這是決定小程序短劇能否產(chǎn)生收益的重要環(huán)節(jié)。

小程序短劇

短劇想從用戶手里賺到錢,會(huì)投流比會(huì)做內(nèi)容更重要。

投流必須快。留給一部100集短劇的時(shí)間一般只有半個(gè)月,在這半個(gè)月的時(shí)間里,如果ROI(投資回報(bào)率)沒有達(dá)到1以上就會(huì)被放棄,1.5是理想情況,1.7以上則代表“爆了”。

不過(guò),大部分短劇都很難成為爆款,上線第一天幾乎就會(huì)淘汰90%。留下來(lái)的短劇繼續(xù)賽馬邏輯,數(shù)據(jù)好的就繼續(xù)跑,跑不出來(lái)的直接放棄。

現(xiàn)在投流這一環(huán)節(jié)已經(jīng)生成產(chǎn)業(yè)鏈。上游專業(yè)投手和剪輯人員分析用戶喜好,處理素材。可以混剪,可以二創(chuàng),前三秒定生死,后三秒留懸念,主打狗血刺激,主攻爽點(diǎn)、痛點(diǎn),可以不成邏輯,但一定要牽引觀眾情緒,成功“釣”到用戶。

下游“帶劇達(dá)人”則通過(guò)視頻掛鏈的方式將用戶引流到小程序上,一般這些“帶劇達(dá)人”會(huì)拿充值費(fèi)用的30%-40%,“頂級(jí)帶劇王”分成70%-80%也不足為奇。

短劇帶劇達(dá)人教學(xué)(圖源:抖音)

嘉書科技創(chuàng)始人王小書曾在采訪中透露,“業(yè)內(nèi)收入越高的公司,投手配置越多。”嘉書科技一部劇可以配置上千人做投放;“短劇內(nèi)行人”創(chuàng)始人顏敏也提到,“投流的核心就是拿錢換ROI。”

說(shuō)到這里,就能看出小程序短劇的一個(gè)致命問(wèn)題:掙得多,花得也多,投流成本幾乎和收入打平,那些流傳在新聞標(biāo)題中的驚人收入數(shù)字,大部分都是“羊毛出在羊身上”。

做出過(guò)《無(wú)雙》這種頂級(jí)爆款的豐行文化負(fù)責(zé)人李濤也說(shuō),“一部短劇,90%的收入都花在了投流上”;短劇《大媽的世界》制片人李錦則給出了更精確的數(shù)字:去掉整體成本后,利潤(rùn)率在5%-7%左右。

02 品牌的錢誰(shuí)在賺?

C端的錢不好賺,那B端呢?

從目前的投放情況來(lái)看,作為新內(nèi)容形態(tài)的短劇產(chǎn)品,頗得廣告主歡心。快手文娛業(yè)務(wù)負(fù)責(zé)人陳弋弋就表示,“免費(fèi)短劇將是一門B端生意,成為B端品牌植入、冠名的重要形式。”

美妝、新消費(fèi)、母嬰品牌最喜歡投短劇。包括韓束、珀萊雅、丸美、HBN、飛鶴奶粉、茶百道、SINSIN、ULIKE、追覓等在內(nèi)的多個(gè)品牌已在短劇市場(chǎng)進(jìn)行投放。

韓束投放短劇(圖源:微博)

打包定制是最“豪氣”的投放形式,但一般只有大品牌和頭部MCN機(jī)構(gòu)能夠承擔(dān)。比如韓束與姜十七在2023年一口氣打包定制了5部都市甜寵短劇,茶百道也在同年與其合作短劇《愛有百道新鮮》;珀萊雅則和檸萌影視旗下短劇廠牌“好有本領(lǐng)”、完美世界旗下短劇廠牌“她的世界”合作。

《愛有百道新鮮》(圖源:抖音)

這些定制短劇的人設(shè)、劇情基本全部圍繞品牌展開,可以讓品牌得到長(zhǎng)視頻內(nèi)容難以比擬的營(yíng)銷曝光。比如丸美投放的短劇《雙A夫婦又美又颯》,女主角就是丸美集團(tuán)千金,鏡頭大特寫展示“丸美四抗2.0”產(chǎn)品,臺(tái)詞一連串的“能去黃提亮緊致皮膚”,就連配角的臺(tái)詞都是“婚宴結(jié)束,丸美的股權(quán)就是我的了”。

冠名、植入也是品牌投放的主要形式,相比于打包定制,這些常見的投放形式對(duì)于品牌來(lái)說(shuō)更熟悉、更具性價(jià)比也更靈活,很受新消費(fèi)品牌青睞。

在毒眸最近的觀察中,鯊魚褲品牌SINSIN、脫毛儀品牌ULIKE、智能家電品牌追覓、護(hù)膚品牌HBN都加大了對(duì)短劇的投放力度,基本形式也是“借主角的嘴打廣告”。

ULIKE脫毛儀投放短劇(圖源:抖音)

比起其他內(nèi)容形態(tài),短劇吸引品牌的點(diǎn)還在于可以“邊看邊買”,借力短視頻平臺(tái)的電商基因,這些短劇基本都會(huì)在文案中帶上品牌話題,有些短劇還會(huì)直接把品牌產(chǎn)品掛小黃車,用戶點(diǎn)擊即可購(gòu)買,大大縮短了轉(zhuǎn)化鏈路。

雖然品牌投放看起來(lái)很火熱,但這份錢也并不好掙。

首先從投放邏輯來(lái)看,品牌投短劇,本質(zhì)還是在投人投量。可以看到,美妝、新消費(fèi)、母嬰背后的用戶其實(shí)非常相似,甚至可以說(shuō)是同一批人。而“姜十七”“放揚(yáng)的心心”“丁公子”這些被投放大戶看起來(lái)是短劇女主,其實(shí)還是“人”,也就是說(shuō),這些品牌投放走的不是內(nèi)容邏輯,而是網(wǎng)紅邏輯,希望能通過(guò)網(wǎng)紅將品牌與用戶進(jìn)行連接,或增加曝光,或促進(jìn)轉(zhuǎn)化。

這些博主背后都有MCN進(jìn)行短劇規(guī)劃布局,最具代表性的是咪蒙銀色大地的姜十七。在與咪蒙簽約之前,姜十七已經(jīng)是短劇的頭部劇情博主,但并未深入進(jìn)軍短劇領(lǐng)域,當(dāng)時(shí)的業(yè)務(wù)模式還是單純的品牌商務(wù)。

姜十七(圖源:微博)

但與咪蒙合作之后,短劇為其打開了更多商業(yè)空間,定制短劇賺的錢與單純的品牌植入不可同日而語(yǔ)。也就是說(shuō),這些網(wǎng)紅自帶流量做短劇,后期商業(yè)化明顯也會(huì)更順利。

但如果想在當(dāng)下階段復(fù)刻這一邏輯,必不可少的還是“紅人”,可以簽約現(xiàn)有的頭部博主,也可以通過(guò)短劇捧,但不管哪種形式,前期花費(fèi)都不小。

因此,沒有任何基礎(chǔ)的新公司想要賺到B端的錢,并不容易。目前能拿到B端錢的基本都還是頭部MCN機(jī)構(gòu),古麥嘉禾、銀色大地、OST傳媒等,這些MCN機(jī)構(gòu)都有短劇制作宣發(fā)一體化的業(yè)務(wù)能力,同時(shí)和平臺(tái)關(guān)系密切,古麥嘉禾早在2021年就與快手達(dá)成合作,銀色大地、OST傳媒也與抖音“深度捆綁”。

圖源:抖音

內(nèi)容平臺(tái)助力是短劇B端商業(yè)化的重要一環(huán),這種助力也是相互的。一方面,做出爆款短劇的MCN,可以視為平臺(tái)與品牌的連接器,通過(guò)平臺(tái)推出的達(dá)人營(yíng)銷服務(wù)進(jìn)行合作,比如抖音的巨量星圖。

另一方面,短劇對(duì)于平臺(tái)的整體意義也在逐漸加重。除了以短劇引流用戶、引流品牌,當(dāng)短劇誕生紅人之后,這些紅人會(huì)與平臺(tái)產(chǎn)生更深的商業(yè)聯(lián)系,比如快手短劇女王“一只璐”通過(guò)短劇快速吸粉后,已經(jīng)順利變身快手帶貨主播,同樣與快手深度綁定的還有“御兒”“逆襲丁姐”等。這再次拓寬短劇B端商業(yè)化的維度,從網(wǎng)紅邏輯開始走向電商邏輯。

03 打通出海通道

國(guó)內(nèi)的錢不好賺,出海成了新焦點(diǎn)。

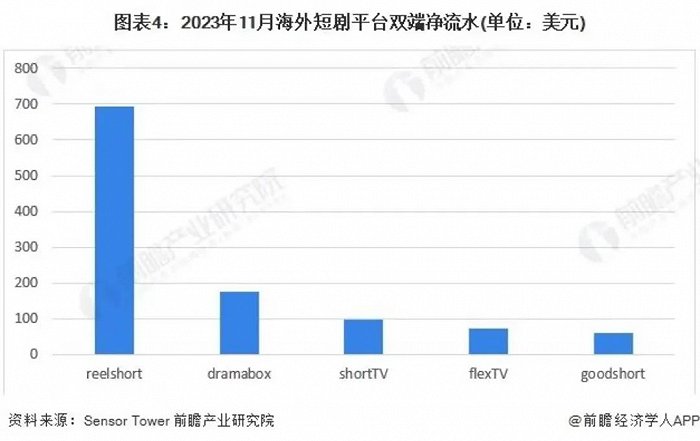

SensorTower數(shù)據(jù)顯示,截至2024年2月底,已有近50余款出海短劇APP,累計(jì)下載量近5500萬(wàn)次,內(nèi)購(gòu)收入達(dá)到1.7億美元。兩大巨頭分別是中文在線的ReelShort和九州文化的ShortTV,前者占據(jù)了52%的下載量和48%的收入,后者則猛攻東南亞市場(chǎng),上線僅6個(gè)月累計(jì)下載量已位列海外市場(chǎng)第二名。

雖然是看起來(lái)不一樣的用戶、市場(chǎng),但出海短劇仍是網(wǎng)文邏輯,做短劇出海的平臺(tái)也多為網(wǎng)文公司。九州海外負(fù)責(zé)人劉金龍?zhí)岬剑昂M舛虅“l(fā)展的底層基礎(chǔ)是中國(guó)網(wǎng)文出海的成熟,短劇其實(shí)是對(duì)網(wǎng)絡(luò)小說(shuō)的視頻化。”

目前,主流的出海方式為爆款短劇直接推、翻拍以及本土化制作,三種方式的難度逐層增加。其中,“本土化制作”是眾多海外短劇團(tuán)隊(duì)提及的關(guān)鍵詞,也是接下來(lái)的業(yè)務(wù)方向。

短劇出海的難點(diǎn),首先在文化差異。國(guó)內(nèi)百試百靈的“贅婿逆襲”“白月光”“追妻火葬場(chǎng)”等經(jīng)典橋段海外用戶看不懂。北美用戶最喜歡狼人、吸血鬼和敢打敢殺的大女主;南美鐘愛黑幫題材;豪門恩怨、婆媳斗爭(zhēng)、霸總小白花倒是在日韓及東南亞地區(qū)很受歡迎。

國(guó)外受歡迎的短劇類型(圖源:微博)

除此之外,本土制作的費(fèi)用相對(duì)國(guó)內(nèi)也高出不少。據(jù)相關(guān)人士透露,歐美拍攝一部一百集左右的常規(guī)都市題材短劇,成本至少在30萬(wàn)美金以上,這幾乎是國(guó)內(nèi)的3-5倍。

投流成本亦十分高昂。目前海外短劇主流的投流平臺(tái)為YouTube、TikTok、Facebook、Instagram、X(Twitter)、Google等。其中Tiktok占據(jù)一半,起量速度很快;Facebook走長(zhǎng)尾效應(yīng);Google的下載轉(zhuǎn)化率相對(duì)更高,廣告系統(tǒng)的選擇也更多。

APPgrowing數(shù)據(jù)顯示,以ReelShort為例,其投放渠道Facebook、Instagram、Meta Audience Network、Messenger分別占比25%、25%、24%、24%。

但不管哪個(gè)平臺(tái),基本都有30%的手續(xù)費(fèi),這一花費(fèi)在國(guó)內(nèi)大致是5%。這也順勢(shì)提升ROI預(yù)期,海外短劇的ROI至少要到1.3以上才能實(shí)現(xiàn)盈利。

前期投流完成后,出海短劇不是像國(guó)內(nèi)一樣跳轉(zhuǎn)小程序,而是跳轉(zhuǎn)專屬APP,對(duì)應(yīng)的開發(fā)成本對(duì)出海團(tuán)隊(duì)來(lái)說(shuō)也是一筆不小的支出。

而且為了保證產(chǎn)品供應(yīng),APP內(nèi)至少還要儲(chǔ)備兩位數(shù)的短劇以供用戶消費(fèi),以及保證一定的上新頻率,這都對(duì)出海短劇公司的前期投入提出要求。

不過(guò),引流到APP的操作也有好處,可以增強(qiáng)用戶留存、沉淀用戶,便于打開后期的私域生意,也更能承接現(xiàn)有的商業(yè)模式。

TikTok for Business信息顯示,目前71%的出海短劇APP采用訂閱模式,21%采用廣告變現(xiàn)模式。

訂閱模式一般為月付費(fèi)、季付費(fèi)和年付費(fèi),用戶只要支付一定金額就可以在規(guī)定時(shí)間內(nèi)觀看內(nèi)容。

單集付費(fèi)則是用戶可以免費(fèi)看前十集或前二十集或者更多,但后續(xù)統(tǒng)一都需要跳轉(zhuǎn)到專屬APP,付費(fèi)購(gòu)買虛擬硬幣包進(jìn)行單集解鎖,各家定價(jià)差異較大。

ReelShort 平均定價(jià)一集不到一元人民幣,低于大部分國(guó)內(nèi)短劇;但新閱旗下的GoodShort折合下來(lái)平均則是三元左右,定價(jià)偏高。

圖源:微博

海外短劇用戶主要來(lái)自北美,其次是巴西和印尼,北美用戶也是公認(rèn)付費(fèi)能力最強(qiáng)的,東南亞則是付費(fèi)能力一般但勝在用戶規(guī)模大。

廣告投放的情況也和國(guó)內(nèi)有諸多不同。和國(guó)內(nèi)美妝、新消費(fèi)、母嬰品牌占大頭不一樣,海外短劇的廣告主已經(jīng)出現(xiàn)銀行、酒店等品牌,也有不少布局海外的中國(guó)品牌“盯”上出海短劇這一業(yè)務(wù)。

整體來(lái)看,不管是本土還是海外,短劇市場(chǎng)并沒有那么多一夜暴富的神話。作為新興的內(nèi)容產(chǎn)品,短劇正走在一條必經(jīng)之路上,這條路不應(yīng)是以千萬(wàn)、過(guò)億營(yíng)收為衡量的爆款之路,而是回歸行業(yè)本質(zhì),以優(yōu)質(zhì)內(nèi)容為導(dǎo)向的更長(zhǎng)線、健康的道路。