文|全球財說 高珊

不久前,橫琴人壽保險有限公司(以下簡稱“橫琴人壽”)發布公告稱,公司臨時股東會會議批準了增資預案,將新增注冊資本7.53億元,由股東珠海鏵創投資管理有限公司(“珠海鏵創”)出資15.81億元全額認繳,變更后注冊資本將由23.85元增加至31.37億元。

這是繼2022年單一認繳增資后珠海鏵創的再一次單一認繳。

橫琴人壽成立七年,業績卻由盈轉虧,并在2023年前三季度虧損進一步擴大,四季度償付能力報告摘要中甚至未披露凈利潤情況。

珠海國企背景股東的進一步加碼,以及新總經理的上任,橫琴人壽如何在變局中尋求破局?

增資提升資金實力,降低問題股權影響

僅按照當前公告透露出的信息,此次增資或是一場“突破規定”之舉。

2022年6月,珠海鏵創曾向橫琴人壽增資8.69億元,持股比例由20%增至32.9%,此次增資,預計珠海鏵創的持股比例將增至49%。

而另外四股東,亨通集團有限公司(“亨通集團”)、深圳市珍珠紅商貿有限公司(“珍珠紅”)、蘇州環亞實業有限公司(“環亞實業”)、中植企業集團有限公司(“中植集團”)的持股比例則將均由16.775%進一步下降至12.75%。

根據《保險公司股權管理辦法》(“《辦法》”),單一股東持股比例不得超過保險公司注冊資本的三分之一,此次增資后,珠海鏵創的持股比例將超過這一限制。

不過《辦法》同樣規定,保險公司因為業務創新、專業化或者集團化經營需要投資設立或者收購保險公司的,其出資或者持股比例上限不受限制。

此外,經中國保監會批準,參與保險公司風險處置的,或者由指定機構承接股權的,不受《辦法》關于股東資質、持股比例、入股資金等規定的限制。

關于此次增資的目的,橫琴人壽相關負責人曾向媒體表示,主要是為“資本補充,緩解償付能力壓力”。

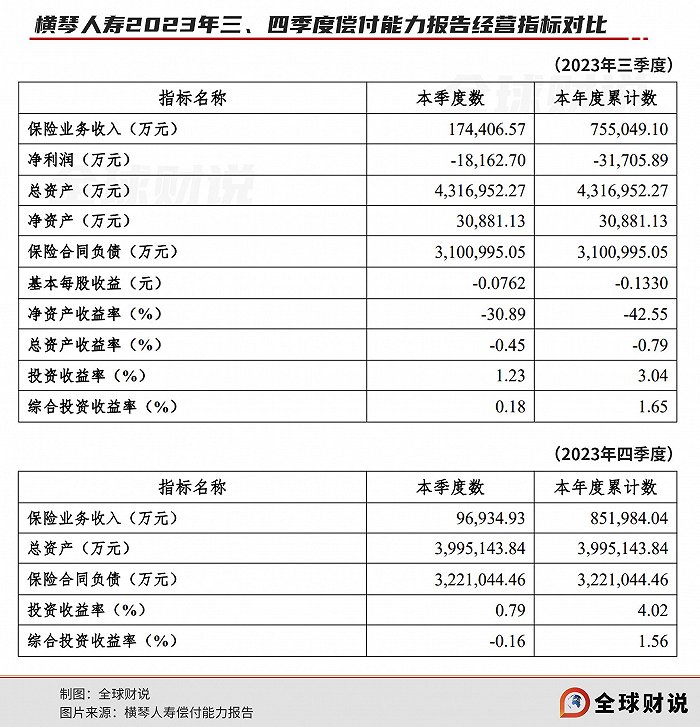

2023年四季度末,橫琴人壽綜合償付能力充足率為153.98%,核心償付能力充足率為119.68%,相較于上季度末分別下降9.72、9.42個百分點。

根據國家金融監督管理總局,2023年末保險業平均綜合償付能力充足率和核心償付能力充足率分別為196.5%和127.8%,其中人身險公司分別為186.2%和110.3%,橫琴人壽綜合償付能力充足率略低于平均水平。

另一方面,處置股權被質押、凍結產生的風險或也是原因之一。

目前,中植集團持有的4億元股份中,有0.95億被凍結,珍珠紅持有的4億元股份則全部被質押。

2023年8月,在中植集團兌付危機爆發后,橫琴人曾向相關方發布過一份《關于橫琴人壽與中植集團有關情況的說明》,并表示,中植集團對公司為財務性股權投資,不具有控制或共同控制影響。

目前公司與中植集團及其關聯方無任何存量關聯交易,也未以任何形式,直接或間接將資金投向中植集團及/或其關聯方的資產。

并且2022年5月時,中植集團曾計劃出清股權,截至目前尚未看到有接盤方的公開報道信息。此前橫琴人壽表示,公司正在推進增資引戰工作,積極協助股東尋找投資者以推進股權轉讓,以盡早完成公司股權優化工作。

在短期內無法有效推進中植集團處置股權的情況下,此次增資,也能有效稀釋中植集團、珍珠紅的持股比例,降低公司的經營風險。

在《全球財說》看來,橫琴人壽尚屬幸運,遇到曾經的大股東爆發危機后,還有大股東挺身而出增資,一方面體現出珠海鏵創對橫琴人壽繼續看好,另一方面也有對橫琴人壽“維穩”的作用,不至于走向持久的股權動蕩。

2023年收入降速,虧損擴大

2020年,成立僅四年之際,橫琴人壽曾打破了保險公司“七平八盈”的規律提早盈利。但到2022年卻急轉直下,在營業收入同比增長19.79%的情況下,凈利潤卻由盈轉虧。

2023年,在成立后的第七年,即大部分保險公司觸達盈虧平衡的時期,其盈利水平進一步降低。

2023年第三季度橫琴人壽營業收入22.16億元,其中保險業務收入17.44億元,環比下降7.19%,同比增長10.04%,虧損達到1.82億元,環比二季度擴大771.43%,相較于上年同期凈利潤1234.09萬元同比轉虧。

前三季度,橫琴人壽營業收入86.89億元,其中保險業務收入75.50億元,凈利潤-3.17億元。

橫琴人壽的經營狀況與“中植系”風險爆發或有一定關系。

2023年6月,中植集團首次被曝旗下產品出現逾期兌付。11月,“中植系”所屬財富公司因涉嫌違法犯罪案件被公安機關立案,中植集團發布致歉信,明確旗下產品陸續發生實質性違約。

市場上“‘中植系’暴雷了,橫琴人壽的產品還能買嗎?”的情緒也同步蔓延。

四季度償付能力報告顯示,2023年第四季度,橫琴人壽保險業務收入9.69億元,同比下降10.32%,環比降幅則達到44.42%。

2023全年保險業務收入85.20億元,較2022年增長6.88%,增速僅高于2021年。

值得注意的是在日前發布的四季度償付能力報告摘要中,橫琴人壽并未如往常一樣披露凈利潤、凈資產等經營指標,詳細情況究竟如何,或需等到年度報告發布才能得知。

不過,前三季度凈利已大幅虧損,第四季度保險業務收入無論是環比還是同比均下降,看起來全年凈利情況也不容樂觀。

產品問題被通報批評,新總經理能否力挽狂瀾

2月1日,國家金融監管總局通報了2023年度人身保險產品情況,14家公司因產品問題被通報批評。

其中橫琴人壽“報送的醫療保險產品,既往癥表述為合同生效之前被保險人應該知道的有關疾病或癥狀,缺乏判斷的客觀依據”。

此前,橫琴人壽也曾多次因產品問題被通報。

2020年12月,因報送的某疾病保險,條款約定可根據指定機構基因檢測結果調節費率水平,不符合《健康保險管理辦法》要求被通報。

2021年7月,被通報其報送的某終身壽險,現金價值計算不合理,存在長險短做風險。

2022年1月的通報則顯示,橫琴人壽報送的增額終身壽險增額利率超過3.5%,易與產品定價利率混淆,存在噱頭營銷風險。

此外,在“大本營”大灣區的部分地區,橫琴人壽的投訴量也高居前列。

根據國家金融監督管理總局深圳監管局關于2023年上半年保險消費投訴情況的通報,2023年上半年,該轄區內人身保險公司萬張保單投訴量中位數為0.18件/萬張。橫琴人壽萬張保單投訴量1.12件/萬張,在人身保險公司中排第四位。

2023年四季度,橫琴人壽的綜合退保率大幅上升至5.04%,較三季度上升0.4個百分點,較2022年四季度上升2.34個百分點。

據統計,截止2月1日披露四季度償付能力報告的62家非上市人身險公司中,有17家退保率超過5%。

橫琴人壽近期也有喜訊傳來。

2月8日,在空缺了近9個月后,公司總經理一職終于塵埃落定,據橫琴人壽公告,國家金融監督管理總局廣東監管局已核準凌立波擔任公司總經理的任職資格,其任職自2024年2月4日起生效。

凌立波也是保險行業從業近20年的老將,此前歷任恒安標準人壽總經理助理、多元行銷渠道總經理、戰略部總經理、精算與戰略部總經理等職務。

新鮮血液的注入,能否帶領橫琴人壽擺脫“中植系”的影響,扭虧為盈,《全球財說》將持續關注。

敬告讀者:本文基于公開資料信息或受訪者提供的相關內容撰寫,全球財說及文章作者不保證相關信息資料的完整性和準確性。無論何種情況下,本文內容均不構成投資建議。市場有風險,投資需謹慎!未經許可不得轉載、抄襲。