文|節(jié)點AUTO 天璣

蔚小理都公布了2023年的成績,如果要用一句話總結它們的表現(xiàn),那就是變得更成熟。

蔚小理都想下沉

最近,蔚來創(chuàng)始人李斌在直播時透露了蔚來第二品牌的名字,這個品牌的定位是20萬元市場,這個區(qū)間對應的市場規(guī)模,要比蔚來現(xiàn)有的市場空間大得多。

李斌在直播時透露,蔚來第二品牌的名字,不是外界一直流傳的“阿爾卑斯”,而是“樂道”,取“闔家歡樂,持家有道,津津樂道”之意。同時,李斌強調這個名字更加契合該品牌瞄準家庭市場的定位。也就是說,樂道的定位和理想的定位是重合的。

樂道的首款車型是L60 ,這是一款轎跑SUV,對標特斯拉Model Y,李斌之前表示這款車的成本比Model Y低10%,價格有可能來到25萬元以下。

在李斌的規(guī)劃中,未來,無論是十幾萬、二十幾萬還是三十幾萬的市場,都將有蔚來的身影。

在汽車市場中,10萬-15萬元的區(qū)間擁有巨大的空間,蔚來不會不知,只是李斌和蔚來的其他高管都曾表示蔚來只做高端。樂道的推出,可以看作是蔚來的“曲線救國”策略,不管黑貓還是白貓,只要能提高銷量,就是好貓。

小鵬原本是三家中“最下沉”的,它在未來會更下沉。在今年的北京車展期間,小鵬將正式推出面向10萬-15萬元級別的新品牌,也就是傳聞中的“MONA”,銷量能達到1萬臺。

與此同時,MONA依然會以智能化為標簽,何小鵬還介紹,從今年下半年推出的新車型開始,將采用新的技術方案使XNGP的硬件成本下降50%。在小鵬的設想中,這款車將是“年輕人的第一臺AI智駕汽車”。

理想也有進入下沉市場的計劃,在二季度,理想會推出更低價車型L6。

對于蔚小理來說,想進入下沉市場,除了要規(guī)劃符合市場特征的車型外,還有一點要做,那就是調整渠道。

一直以來,新勢力普遍堅持自營渠道,三家中只有小鵬采取了自營和經銷商結合的渠道模式。當有新品牌,尤其是新品牌的定位與現(xiàn)有品牌相差較大時,把它們放在同一個渠道中銷售并不合適。

比如,蔚來的定位是高端豪華,是新能源市場的BBA,把樂道擺在蔚來渠道中銷售不合適。

實際上,蔚來和理想在去年都開始接觸經銷商了。李斌曾表示:“我們將選擇最適合當?shù)厥袌龊推放瓢l(fā)展需要的模式”。據(jù)了解,在蔚來的經銷商模式中,銷售工作還是由蔚來負責,經銷商負責售后和交付。

2024年,蔚來和理想渠道策略的主題是“長體重”,小鵬則是“去肥增瘦”。在財報電話會上,何小鵬重點提到了“木星計劃”,表示小鵬通過該計劃引進了160多家優(yōu)秀經銷商,將店新開進了40個低線城市。

木星計劃由小鵬汽車總裁王鳳英負責推進,目標是用經銷商模式替換直營模式。在2023年,小鵬將全國24個銷售區(qū)域縮減為12個,并逐步淘汰效率低下的直營門店,擴大了代理經銷商的門店規(guī)模。這被認為是在直營和授權加盟兩種渠道模式比例調整后,以更少、更聚焦的精細化團隊負責外部管理。

據(jù)財報顯示,截至去年四季度,小鵬擁有500家門店,與理想和蔚來處于同一區(qū)間。

理想率先盈利,蔚來、小鵬依然在虧損

一直以來,蔚小理的財務表現(xiàn)都有鮮明的特點。其中,理想三家中最能賺錢的,蔚來的虧損規(guī)模和研發(fā)規(guī)模是三家中最大的,小鵬介于兩者之間。2023年,蔚小理的成績也呈現(xiàn)出了這個特點。

目前,理想是三家中唯一實現(xiàn)盈利的。2023年,理想的凈利潤達到118.09億元,同比增長681.06%,其中第四季度的凈利潤為57.5億元。

可以看到,第四季度幫了大忙,理想在四季度做到了單月交付5萬輛的成績,這是背后的一個原因。銷量上漲帶動了收入,進而帶動了利潤表現(xiàn)。

蔚來和小鵬的銷量都在增長,但它們卻沒盈利,問題出在哪里?

蔚來和理想的銷量結構比較接近。去年12月,蔚來、理想的成交均價分別為35.9萬、35.3萬元,小鵬為20.3萬元。

小鵬是三家中產品價格范圍最廣的,覆蓋了15萬-40萬+的市場。在去年12月,銷量占比最高的是G6(20.99-27.69萬元),其次是G9(26.39-35.99萬元)。

蔚來和小鵬利潤率遠低于理想。這里可以分為主營業(yè)務(汽車業(yè)務)和整體兩個層面去分析。

在汽車業(yè)務上,理想的毛利率同比增加了2.4個百分點,達到21.5%,蔚來為9.5%,小鵬為-1.6%。在整體毛利率上,理想達到了22.2%,蔚來為5.5%,小鵬為1.47%。

毛利率表現(xiàn)已經足夠說明問題了。作為對比,特斯拉2023年整體的毛利率為18.25%,凈利潤為149.97億美元。

蔚小理的費用支出主要是銷售、一般及行政開支(主要包括門店租金、人力資源、市場推廣、物流運輸?shù)乳_支)和銷售開支,理想費用控制力度是最強的。

先來看規(guī)模。2023年,理想的這兩項開支規(guī)模為203.6億元,蔚來為263.1億元,小鵬為118.4億元。

我們可以把這兩項開支放到總收入中,用它的占比來看一下三家的花錢能力,其中,占比最低的是理想,只有16.4%,其次是小鵬,為38.6%,蔚來為47.3%。而理想的銷量規(guī)模是小鵬的2.5倍,是蔚來的2.4倍,理想用相對少的投入,換來了更高的回報。這一點,也是三家成立后就存在的趨勢。

比如,在充電上,蔚來一直堅持做換電,這需要大規(guī)模的資金投入,理想選擇了增程模式,對充電的需求沒有那么迫切。按照蔚來總裁秦力洪透露數(shù)據(jù)計算,一座換電站成本約300萬元,蔚來到2023年底共有3567座換電站,僅“建站”的投入就高達69億元。

對于2024,有人樂觀,有人謹慎

對于2024年的銷量,蔚小理都提出了遠超去年的目標。其中,理想的目標銷量最多,要達到80萬輛,蔚來和小鵬的目標分別是23萬輛和28萬輛。

在2023年,除了理想,蔚來和小鵬都沒完成銷量目標,蔚來的銷量為16 萬輛,完成了約65%的銷量目標,小鵬的銷量為14.1萬輛,完成了約70%的銷量目標。

對比今年的目標和去年的成績,小鵬的預期是最樂觀的,其目標在去年的基礎上增長了97.2%,蔚來是最“謹慎的”,目標的增長幅度最小,理想的目標雖然規(guī)模最大,但增幅屬于正常水平。這說明,蔚小理在車圈摸爬滾打十年后,變得更成熟了。

蔚來相對謹慎的原因在于,蔚來品牌在今年沒有新車計劃,公司要靠樂道提供新增量。而蔚來過往的銷量表現(xiàn),讓蔚來制定了謹慎的目標。

在蔚小理三家中,蔚來的在售車型是最多的,一共有8款,但一直缺乏爆款。

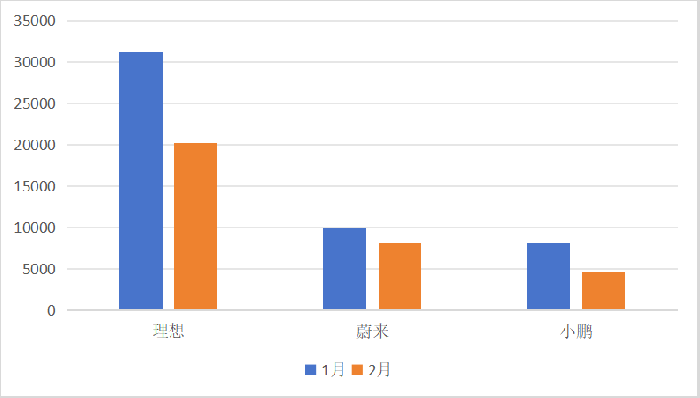

以去年12月為例,蔚來銷量最多的車型是ES6,銷量為6943輛,這個規(guī)模比小鵬(G6,7673輛)和理想(L7,20428輛)銷量最多的車型都小一些。

在車型銷量占比上,小鵬和理想都有兩個“支柱”。

對小鵬來說,除了G6,G9的表現(xiàn)也不錯,其在去年1月為小鵬貢獻了30.1%的銷量,L8則為理想貢獻了29.8%的銷量。而在蔚來的所有車型中,銷量第二多的是ET5T ,占比只有18.5%。相比之下,ES6雖然撐起了蔚來的銷量,但顯然有些獨木難支。

蔚來制定謹慎的目標,還有一個原因,那就是蔚來曾給2023年制定了2023年銷量翻倍的目標,實際成績與預期差距較大。因此,對于蔚來制定的2024年銷量目標,可以說它變得謹慎了,也可以說是變成熟了。

小鵬持樂觀態(tài)度的原因有兩點。

首先是MONA的到來,按照官方1萬輛月銷量的預估來看,小鵬品牌+MONA能輕松拿到月銷2萬+的成績。其次是智駕需求在去年已被點燃,小鵬處于智駕第一梯隊,今年行業(yè)會繼續(xù)卷智駕,小鵬品牌和MONA都具備智駕優(yōu)勢。

不過,MONA也是走純電路線,鑒于目前增程路線的勢頭正旺,說明消費者對續(xù)航還是有焦慮,因此MONA可能還是無法讓小鵬的總銷量規(guī)模追上理想。

至于理想,MEGA失利后,它無疑變得更“成熟”了。從李想的反思來看,從最初的擁抱光明,到現(xiàn)在的承認產品節(jié)奏出錯,已經向前邁出了一大步。

值得注意的是,理想已經下調了今年一季度的預估交付量,從此前的10萬至10.3萬輛,調低至7.6萬至7.8萬輛,降幅達到近25%。同時,全年80萬輛的銷售目標下調至64萬輛。這意味著理想幾乎不再把MEGA看作主力車型。