文|半導體產業縱橫

PCB被稱為印制電路板,又稱印刷線路板,作為電子產品中不可或缺的關鍵互聯件,也被譽為“電子產品之母”。

作為電子信息產業的基礎,PCB印制電路板行業市場規模巨大。根據中商產業研究院發布的《2023—2028年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2022年中國PCB市場規模達3078.16億元,2023年市場規模已增至3096.63億元,預計2024年將增至3300.71億元。

分地區來看,全球PCB制造企業主要分布在中國大陸、中國臺灣、日本、韓國、美國、歐洲和東南亞等區域,中國大陸依舊占據了世界第一的重要地位。

從應用場景來看,通訊和計算機是PCB的主要應用領域,占據了全球市場近70%的份額。

就是在這樣一個市場增長明顯,中國大陸PCB產業優勢顯著的大環境下,PCB廠商破產、重組的消息卻頻頻傳來。

01、多家PCB廠陷入破產困境

近期,一則廣州泰華多層電路股份有限公司重整投資人招募公告引起了業內熱議。盡管廣州泰華經營不善導致連續幾年虧損,早已停產整頓,PCB廠商陷入重整,甚至破產也并不罕見。但作為一家生產經營近二十載的老牌PCB企業,且為A股上市公司超華科技的全資子公司,廣州泰華走向重整自救之路仍令人唏噓。

無獨有偶,今年年初的時候,還有另一家老牌PCB大廠破產清算,這家公司是昆山銓瑩電子有限公司。1月,根據全國企業破產重整案件信息網顯示,昆山銓瑩電子有限公司已進入破產清算程序,根據相關規定,公司與員工的勞動合同已于2024年1月31日解除。該公司尚欠付的工資和經濟賠償金將由管理人依法進行調查并公示,并按照相關法規由破產財產進行清償。

除上述廣州泰華、昆山銓瑩電子深陷困境外,自2023年以來,已經有20余家PCB相關企業資不抵債,宣告破產。比如:深圳興啟發電路板有限公司、昆山華升電路板研發基地有限公司、江西新華盛電子電路科技有限公司、梅州華盛電路板有限公司、深圳市森宇通精密電路有限公司等均陷入了破產危機。

PCB市場的動態演變,猶如一面鏡子,映射出市場競爭的殘酷現實,更凸顯了行業洗牌加速的緊迫性。

加速內卷帶來的負面影響不只是一批企業關停,PCB上市企業的產品價格以及諸多廠商的營收與利潤也在這個過程中不斷下探。

02、加速內卷,八成上市公司被中傷

PCB行業整體景氣度自2022年四季度開始顯著下行,未能延續2021年的高增長態勢。事實上,經過前幾年強勁擴產,疊加目前行業寒意侵襲,企業新擴產能釋放受影響,國內PCB產能或需更長時間來消化。此外,受市場環境和客觀因素刺激,廠家此前為預防供應鏈風險而過度備庫存提前透支了市場需求。

在激烈的競爭下,部分企業為了搶占市場份額,采取惡性競爭策略,導致PCB產品價格大幅下滑。比如去年一季度,部分PCB廠商針對車用PCB產品陸續降價,以降幅10%至15%策略搶單,該降價幅度于近年罕見。

重壓之下,不少廠商發布年度業績預虧的公告,部分中小企業更是面臨生存壓力。

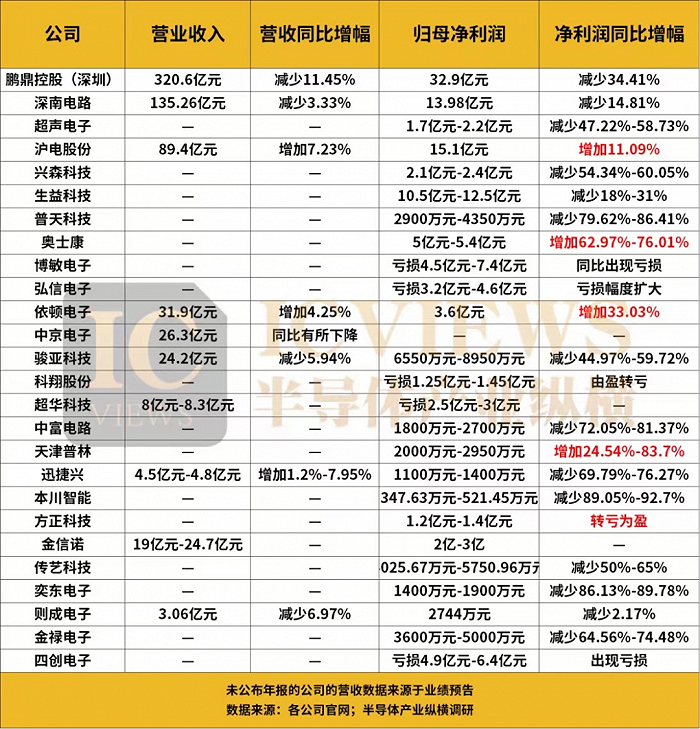

根據不完全統計,當前在A股上市的PCB企業超30家,包括鵬鼎控股、東山精密、深南電路、滬電股份、景旺電子等。從2023年業績情況來看,在訂單量不足,產品價格大幅下滑的情況下,除滬電股份、奧士康、依頓電子、天津普林、方正科技等五家公司的凈利潤相較去年有所增加,此外的其他20余家公司的凈利潤均同比下降。

上圖可見,多數公司盈利空間遭受擠壓,陷入“增收不增利”或營收雙降的局面,其中以消費電子為主要客戶的PCB廠商首當其沖;而產品主要布局汽車電子、新能源等下游應用市場的企業受到的沖擊則相對緩和。

通過以上公司的業績預告及年度報告還可以發現的一個點是:國產PCB廠商大者恒大的現象非常明顯,主要的PCB廠商占據了市場絕大多數的份額,而其余的中小公司不得不在剩下的小范圍土壤中加速內卷。

03、市場初步回暖

實際上,自2023年第四季度開始,就有不少PCB企業表示當前境況較第三季度有所改善。

在消費端需求回暖、第三季度新機發售掀起購買熱潮的背景下,PCB產業出貨量上漲,存貨周轉率提升,不過產業整體庫存仍處于高位,隨著手機市場需求上升,第四季度產業去庫存效果加速。

世運電路在2023年12月上旬表示,“目前產能利用率在85%~90%,跟第三季度相比稍高”;中京電子證券部人士稱,產能利用率總體比第三季度好些,從公司內部來講,有回暖跡象。

進入2024年1月份,從當前情況看,價格下滑(尤其HDI-高密度互連板價格下滑的幅度非常大)、產能過剩、需求不足以及未來的不確定性等問題普遍還在延續,但已經進入收尾階段。

接下來,行業則要重新進入到一個新的成長軌道當中。

04、PCB正在進入新的成長軌道

2024年PCB市場的幾大驅動因素主要包括:

第一點,手機高端化的同時拉動了對PCB的需求量。Canalys數據顯示,2023年第三季度,全球手機市場銷量同比下降,但國內智能手機高端市場銷量同比增長12.3%;另據IDC數據,2023年上半年中國折疊屏手機市場出貨量為227萬臺,同比增長102%。這意味著,手機市場趨向“高端化”,折疊屏手機起量拉動高端PCB品類需求增長。

第二點,AI的蓬勃發展也為產業帶來了結構性機會。AI技術的發展推動了高性能計算芯片的需求,直接拉動了PCB產業規模的增長。隨著PCIe協議的升級、傳輸速率和PCB層數需求增加,市場對于PCB材料和制造工藝的要求不斷提升,由此增加了PCB的價值量。比如在由ChatGPT引爆的AI服務器市場中,高算力需求大熱,催生對大尺寸、高層數、高階HDI以及高頻高速PCB等產品的強勁需求。

第三點,機器人產品也需要大量柔韌性、可彎折、高精密度的需求場景,需要較多配套使用FPC(柔性電路板)等產品。就在近日,英偉達表示準備進軍人形機器人產業。

第四點,新能源汽車強勁發展亦帶動HDI、FPC等產品在ADAS、智能座艙的應用。汽車對于 PCB 的要求是多元化的,單雙面板、4 層板、6 層板,8-16 層板分別占比 26.93%、25.70%、17.37%,合計占比約 73%,HDI、FPC、IC 載板占比分別為 9.56%、14.57%、2.38%, 合計占比約 27%,可見 PCB 多層板仍是汽車電子的主要需求。車載 PCB 需求以 2-6 層板為主,在整車電子裝置成本中的占比約為 2%左右。

回顧PCB產業這一年的發展歷程,市場呈現價格下調、競爭激烈的同時,也展現了投資擴張與高端品類的蓬勃發展,而這一系列的積極訊號都預示著產業的重生與蛻變。

05、高端PCB被寄予厚望

從PCB產業的發展進程來看,歐美及日本等發達國家起步早、產業成熟、競爭優勢明顯。數據顯示,21世紀之前,美日歐占全球PCB生產70%以上的產值。自2000年以來,亞洲PCB產業開始全面崛起,尤其是中國,憑借著在資源、政策、產業聚集等方面的全方位優勢,開始全力發展PCB產業。

在全球產業中心向亞洲轉移的過程中,中國已經成為PCB全球制造中心。數據顯示,自2006年開始,中國正式超越日本成為全球最大的PCB生產基地。2022年,中國PCB產業總產值已經達到442億美元,占全球的54.1%。近年來,隨著更多的企業加大技術研發和產業投入,中國PCB產業的集群優勢更為明顯,很多PCB廠商在各細分領域形成了自身的競爭優勢與議價能力,但是值得注意的是,中國在高端PCB板領域的技術和產能仍有待提高。

隨著全球電子信息技術迅速發展,5G、AI、云計算、大數據等應用場景加速演變,對PCB性能提出了更高的要求,如高頻、高速、高壓、耐熱、低損耗等,由此催生對大尺寸、高層數、高階HDI以及高頻高速PCB等產品的強勁需求。

比如僅僅是從PCB的層數變化來看,AI模型需要提高算力來管理越來越大的數據量,現有主流的服務器、存儲器的封裝基一般為6-16層。進入人工智能大規模商用時代,16層以上的高端服務器將成為市場主流,甚至隨著技術需求不斷提升,PCB的層數也將不斷遞增,背層數超過二十層的產品也將逐步加大市場供應量。其中,AI訓練階段服務器的PCB將普遍達到20層以上。更高端的PCB無疑可以為AI作業提供更穩定、更高效的支持。

綜合來看,高端的PCB板具有高可靠性和穩定性、較高的集成度和性能、較低的功耗和較高的傳輸速率以及較長的使用壽命和較低的維護成本。目前,已有不少產業鏈廠商加碼布局高頻高速PCB板等高端PCB。

比如鵬鼎控股AI服務器用板已開始量產;生益電子目前已經成功生產多款AI服務器產品用PCB,部分項目已進入量產階段;中京電子FPC產品小批量應用于人形機器人領域;四會富仕可提供包括毫米波雷達在內的新型汽車電子用PCB。

崇達技術聲稱將加快高端板產能的擴產、科翔股份擬擲20億新建高端PCB智能制造工廠,近期多地相關項目也在陸續簽約、開工,預示著高頻高速高層高階PCB市場或將繼續蓬勃。

業內的投資方向也暗示了高多層板的明朗前景。根據CINNO Research公布的數據顯示,2023年1-6月中國(含中國臺灣)線路板行業內投資資金主要流向高多層板,金額約為826億人民幣,占比為58.3%;IC載板投資總金額約為255億人民幣,占比為18.1%;覆銅板投資總額約為173億人民幣,占比為12.2%;FPC投資總額約為94億人民幣,占比為6.6%。

再看高端PCB板的市場價值,據QY Research調研團隊最新報告《全球高端PCB市場報告2024-2030》顯示,預計2030年全球高端PCB市場規模將達到1153.4億美元,未來幾年年復合增長率CAGR為6.8%。

展望2024年,高端PCB被寄予厚望,高階產品有望在AI服務器、新能源汽車、5G等領域持續滲透,行業公司亦聚焦于此展開競逐。