文|零售商業財經 羅文彬

排版|嘉欣

編審|鶴翔

3月21日,屈臣氏母公司長江和記實業有限公司(以下簡稱“長江和記”)發布了2023年業績報告。雖然屈臣氏全球業績呈現雙增態勢,但其中國市場的表現卻不容樂觀。

值得一提的是,就在前不久,屈臣氏中國迎來兩位新帥。屈臣氏集團宣布陳志豪、聶薇擔任屈臣氏中國聯席董事總經理,原中國區CEO高宏達轉任長江和記實業旗下瑪莉娜集團(Marionnaud Group)行政總裁,這兩項任命將于今年4月正式生效。

圖:屈臣氏中國區“聯席CEO”陳世豪、聶薇

結合屈臣氏中國區近5年的業績情況,雖然門店數量在今年有所微增,但仍未扭轉頹勢局面,下滑態勢自然為換帥埋下了伏筆。

事實上,國際美妝品牌高層人事變動頻頻發生,歐萊雅、絲芙蘭、強生等均在近兩年變動了中國區CEO,其共性均指向了品牌在中國區的銷售疲軟。

那么,面對變化莫測的美妝賽道,作為推動屈臣氏“O+O”模式轉型關鍵人物的陳世豪和聶薇,會是帶領屈臣氏中國邁向新發展階段的最佳人選嗎?

新帥上任,重重難關亟待解決

屈臣氏中國“換帥”客觀上與業績疲軟的現狀息息相關。

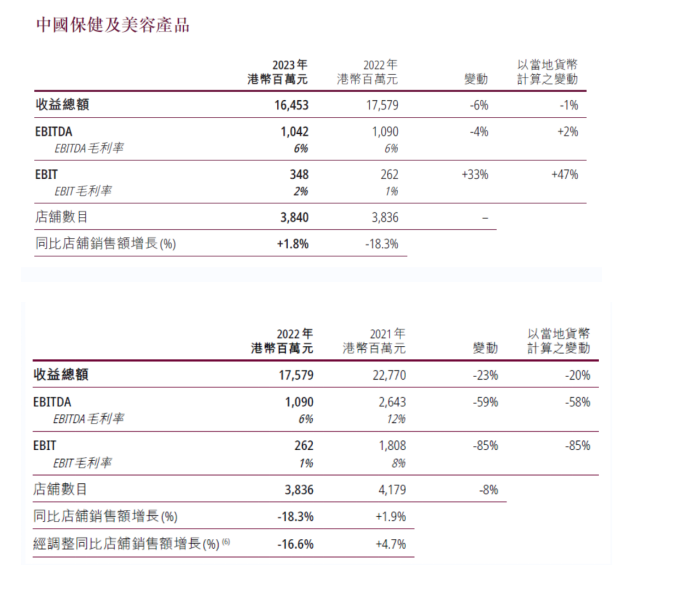

從剛剛公布的2023財年年度業績報告中可以看到,在中國市場上,屈臣氏集團保健及美容產品的全年收益總額為164.53億港幣(約合人民幣151.45億元),同比下滑6%;EBITDA(注:稅息折舊攤銷前利潤)為10.42億港幣(約合人民幣9.59億),同比下滑4%;EBIT(注:息稅前利潤)為3.48億港幣(約合人民幣3.20億),同比增長33%;店鋪數目為3840家;同比店鋪銷售額增長1.8%。

圖:屈臣氏財報

顯然,留給屈臣氏中國聯席CEO亟待解決的難題并不少。

首先,屈臣氏曾經的輝煌時代一去不復返了。

以前提到屈臣氏,映入消費者腦海的可能是品類齊全、便捷、大眾化,但遠場電商與即時零售的發展不斷削弱其品牌優勢,直播帶貨更是將化妝品的獲取利潤空間壓到極致。在這樣的大環境下,屈臣氏可替代性增加,業績增長顯得力不從心。

其次,“O+O”模式在推行過程中,渠道也存短板。

“O+O”模式的初衷在于轉公域流量為私域流量,客戶通過添加企業微信、注冊屈臣氏會員,可以實現在小程序上選品、下單,并通過線下門店配送,本以為能實現線上線下共同收益,可線上小程序中的優惠卷與不定期的折扣使得消費者把屈臣氏當成了薅羊毛的地方,線下門店越發無人問津,成了一個門店租金、人力成本高昂的“發貨倉庫”。

實際上,也有很多消費者對于屈臣氏這種新模式持不滿的態度。

一是認為該模式的推行方式迫使導購不擇手段完成KPI,屈臣氏雖不會直接要求員工輔助顧客添加企業微信,但可能會給每個員工設定拉新任務,員工為了完成指標,就會采用各種方式使消費者加上微信。有消費者吐槽稱,“僅僅買兩瓶水,導購卻一直說要加上企業微信才能付款,頗有點強人所難的意味。”

二是質疑屈臣氏“玩不起”,前有“0元購”,后有“一分錢買面膜”,但也有不少消費者反映,在線上購買、線下卻無法提貨,進而質疑屈臣氏門店搞虛假銷售,這樣的問題在黑貓投訴平臺上竟高達221條。

圖源:黑貓投訴平臺

種種營銷翻車的背后,也反映了屈臣氏內部管理的弊端。

比如,導購很多但專業性不強,人力成本增加但服務卻未真正到位,過度干擾下反而會引起消費者反感。

毫無疑問,企業踐行“消費者為核心”的理念不是靠導購數量、KPI完成度來體現的,而是以服務者的姿態,真正從消費者的訴求出發。

近五年來,中國美妝零售市場發生了翻天覆地的變化。首先,消費者的購買意愿相比以前,不再過多追逐品牌本身,而是更加注重情緒、體驗和性價比。其次,越來越多主打性價比和體驗感的新興美妝零售集合店、國貨美妝線下門店贏得了消費者的青睞,搶占了原本屬于屈臣氏的市場份額。

發展歷史悠久的屈臣氏,雖曾是70后、80后眼中的時尚潮流的代表,但在各類新興業態的沖擊下,漸漸活成了缺乏性價比與吸引力的生活用品集合店,進入內地市場35年的屈臣氏如今正面臨“中年危機”。

商品窘境,大牌不便宜,便宜不大牌

“不是貴的買不起,而是便宜的更有性價比。”大眾的購物觀念趨于理智和成熟,“大牌”不再是衡量商品價值的唯一標準,平價零售的風終究吹到了美妝市場里。

在產品價格上,屈臣氏顯然沒有跟上時代的腳步,其定價一直被認為過高。

翻閱小紅書、知乎、豆瓣等平臺不難發現,部分消費者對于屈臣氏“不滿”集中體現在知名化妝品品牌的售價甚至超過了品牌自營的電商渠道。

同一產品因為沒注冊會員甚至會產生高達40元的差價。例如蜜思婷粉底液,在天貓旗艦店上售價是89.9元,附加粉底液小樣、美妝蛋和洗臉巾,而屈臣氏官網會員價為93元,非會員價為139元。

圖源:小紅書

再比如,上海閔行區消保委2022年公布的一份價格監督調查樣本顯示,“屈臣氏燕窩瀅亮水光套裝”線上標價108元,標稱“減89”后為19元,也就是1.8折。但該商品線下標價僅為38元,線上線下標價相差70元,消費者實際得到的優惠僅有19元,會員還能以25元的價格購買該商品。

無論是線上線下標價有差異,還是和消費者玩營銷噱頭、文字游戲,并非長久之計。作為大型美妝零售集合店的屈臣氏,其核心能力主要體現為渠道資源與顧客資源,本應具備較強的議價能力,為消費者提供最優惠的價格,而屈臣氏卻沒有將這種優勢最大化。

換言之,屈臣氏應該重新梳理定價標準。強化供應鏈優勢的同時降本增效,繼而制定更為合理的產品價格體系,讓消費者入店有驚喜。

當然,降價的背后離不開實力的支撐。屈臣氏更應該做的是順應消費者期待,不搞噱頭,不為了完成kpi搞虛假營銷,而是誠實坦然地面對用戶,為其提供更為優質的產品和服務。

自有品牌的發展方面,現階段美妝品牌開發自有品牌大多聚焦“有品類、無品牌”的商品,這類商品為消費者日常所需但又對品牌要求較小,能帶來較為可觀的銷售額。

圖:屈臣氏自有商品

尤其在競爭日益激烈的市場環境下,通過創建獨特的產品線,能區別于競爭對手,帶來更高的利潤率。同時相比起其他品牌,自有品牌供應鏈較短,突發情況發生時,通過快速改變產品配方、包裝或營銷策略可以及時適應市場新的需求。

雖然自有品牌是企業彎道超車的機會之一,但始終是建立在主業的優勢基礎上的。

此前有媒體報道,屈臣氏店員的“貼身導購”模式,來源于屈臣氏偏袒自有品牌的特殊條款和強勢的銷售指標。導購在售賣第三方品牌的商品時,必須按一定的比例同時售出屈臣氏自有品牌的產品。

這也意味著,屈臣氏自有品牌的銷售業績一定程度上損害了服務品質。再者,除了蒸餾水,屈臣氏鮮少出過爆款,且產品只能在自己店里或者特許店銷售,渠道較為單一。對比更多優質平價美妝品牌,屈臣氏自有品牌能獲取的利潤空間顯然有限。

在行業人士看來,能把大牌賣便宜,能把自牌賣高級,才是屈臣氏真正需要去下功夫的地方。

聯席董事上任,能否開啟新征程?

屈臣氏業務涵蓋了化妝品、保健品、家庭日用品、食品等多個品類,其特點就是將多種品類的產品整合在一起,為消費者提供一站式購物體驗。也正因如此,很多人認為屈臣氏專業性不強,越來越像是一個“雜貨店”。

隨著市場與消費偏好的變化,屈臣氏原有的業務模式和產品線可能無法再帶來顯著的增長,而可持續的增長空間往往需要不斷創新和適應消費者的變化需求。尤其在健康與美容行業,特別依賴于新產品的創新和市場趨勢的快速響應。

品牌老化,新生勢力沖擊了屈臣氏的發展。

資深連鎖產業專家文志宏認為,不管是產品創新,還是營銷方式的創新,屈臣氏的發展節奏都比較慢,就會顯得比較保守,“它跟現在的年輕人在美妝消費方面的需求,雙方的節拍好像沒有完全對上來。”

比起新型美妝集合店,屈臣氏顯然不夠年輕、多元、有趣。類似“WOW COLOUR”“H.A.T喜燃”“調色師”等美妝集合店,他們的關鍵就在于“新”:裝修風格活潑、主題活動新穎、入駐品牌豐富,契合年輕人的心理。

有網友形容道:“五花八門沒一個小時逛不出來。”與此同時,許多彩妝價格例如口紅、眼影、腮紅均價都在40-50區間,護膚品也在100-200區間,性價比較高,使得它們成為女生愛逛的彩妝天堂。

圖:wow colour門店

公開資料顯示,陳世豪和聶薇是推動屈臣氏“O+O”模式轉型的關鍵人物,兩人長期深耕中國市場,了解國人需求,陳世豪此前一直負責銷售營運,而聶薇則負責為銷售增長提供輔助支持,兩人在工作職責上可謂“黃金組合”。

面對年輕人的疏離,這對“黃金組合”能夠引領屈臣氏中國擺脫低迷境地、重返黃金時代嗎?我們期待屈臣氏的新故事與行之有效的改革策略。