界面新聞記者 | 周芳穎

界面新聞編輯 | 樓婍沁

保加利亞輕奢品牌BY FAR在張園開設的旗艦店目前停止運營。界面時尚實地探訪發現,BY FAR張園店的品牌門頭已經撤下,臨街落地門窗也貼上了膜,悄然停止營業。

界面時尚就門店調整計劃郵件求證BY FAR中國團隊,但截至發稿,尚未收到回復。

2022年12月,BY FAR在上海張園開出首家亞洲旗艦店,也是其繼洛杉店后開的全球第二家旗艦店。當時,BY FAR中國團隊剛剛在2021年組建完成,首要任務就是首家旗艦店的選址工作。

張園定位重奢,與路易威登、迪奧、江詩丹頓等一眾奢侈品牌做鄰居,BY FAR顯然也有想往奢侈品領域靠近的野心。在該品牌對外釋出的信息中,也以“來自歐洲”的字樣自處,并用“新奢”一詞代替“輕奢”,試圖更上一層樓。

但重金打造的旗艦店只開了一年有余就匆匆離場,顯然,事情發展不如BY FAR的預期。

商業地產咨詢公司漢博商業上海公司董事長杜斌告訴界面時尚,像張園這種核心商圈的鋪位租期一般要五年,租期短一點也要2到3年起步。一年短租期常見于普通商場內部的多經點位。雖然調性定位高端,但張園要將奢侈品消費者從恒隆廣場、國金廣場吸引過來仍需要一定時間。如果前期入駐商家的生意不理想,也會影響后期的招商。

定價在1000元到3000元的BY FAR雖然還遠夠不上奢侈品陣營,但其當初能夠入駐張園的特點在于首店的性質,以及小眾品牌的定位。

當時,想要發力中國市場的BY FAR定下了遠大的擴張策略。該品牌計劃在多個重要城市的地標性精品商場陸續開出更多直營門店。選址上將以一線及核心城市的重點商圈為重,且側重于輕奢品牌及品類匹配度高的奢品氛圍商場。

除了張園,BY FAR過去一年在北京國貿商城、南京德基廣場、上海One ITC、上海國金中心、蘇州倉街商業廣場都開出了門店。但BY FAR 去年8月在深圳萬象天地的圍擋如今已被瓏驤替代。加之張園店的撤除,BY FAR顯然已經將擴張計劃按下了暫停鍵。

與此同時,BY FAR近期1折內購的信息在小紅書上廣為流傳。網友發布的內購小程序截圖顯示,原價三四千元的包袋折扣后1千元上下就可以拿下,甚至不少款式只要六七百元。

這讓本就處于中端價位帶的BY FAR更難以構建奢品心智,一旦如此低的折扣價位產品開始流入市場,喜歡BY FAR包袋的消費者就更難接受品牌溢價。

BY FAR始終沒有突破小眾網紅品牌的桎梏,在潮流更替中不斷消耗自身的品牌資產。

BY FAR于2016年在保加利亞創立,2020年前后在Instagram等海外社交媒體上走紅。時尚無國界,BY FAR腋下包的風潮也順著網線吹到了中國,甚至因為購買渠道稀缺而更加點燃了國內的消費熱情。

在彼時的上海時裝周上,在秀場門口排隊的時尚弄潮兒中幾乎三人中就有一個手挎BY FAR的腋下包。

BY FAR也很主動地在中國市場為營銷勢頭再添把火。不僅布局了微信小程序、京東、天貓等線上渠道,還請網紅周揚青作為品牌摯友。

BY FAR做對了營銷的每一步,但錯算了自己在中國市場的競爭地位,其高舉高打的擴張方式太急于求成。

論品牌溢價能力,BY FAR攀不上奢侈品;論品牌知名度,BY FAR比不上COACH和Michael Kors。加之疫情導致市場環境充滿了不確定性,BY FAR的高投入反而成為了高風險。

雖然理論上來說,后疫情時代,中端價位的大眾奢侈品應該承接了消費降級的這部分中產消費者。

但現實情況是,中產消費者的購買力縮水不是體現在停止購買奢侈品,而是更為審慎地計劃開支,減少對于不必要產品的開支。二手市場的繁榮也側面證明了高端奢侈品在保值屬性上的穩定性才是消費者普遍所渴求的。

期間,Michael Kors母公司Capri被Coach母公司Tapestry收購,這些老牌輕奢品牌的抱團群暖已經說明了市場環境對于中端品牌而言的艱難程度。集團化運作的品牌尚且如此,更不用提單打獨斗的BY FAR。

Coach都開始向三四線城市下沉尋找增量,而BY FAR想要在一線城市從奢侈品牌手中搶客人顯然困難重重。

而且,BY FAR欠缺奢侈品牌所具備的完整品類矩陣。

腋下包是BY FAR在潮流中突圍的爆品,但其利潤發展空間不足以支撐品牌的長遠發展。而且,潮流易逝,尤其在內卷的手袋領域,只靠新穎的設計沒有辦法保證品牌長青。

完整的品牌敘事需要靠定期更新的成衣、使用頻次更高的香化,以及門店策展等綜合的策略來維持。

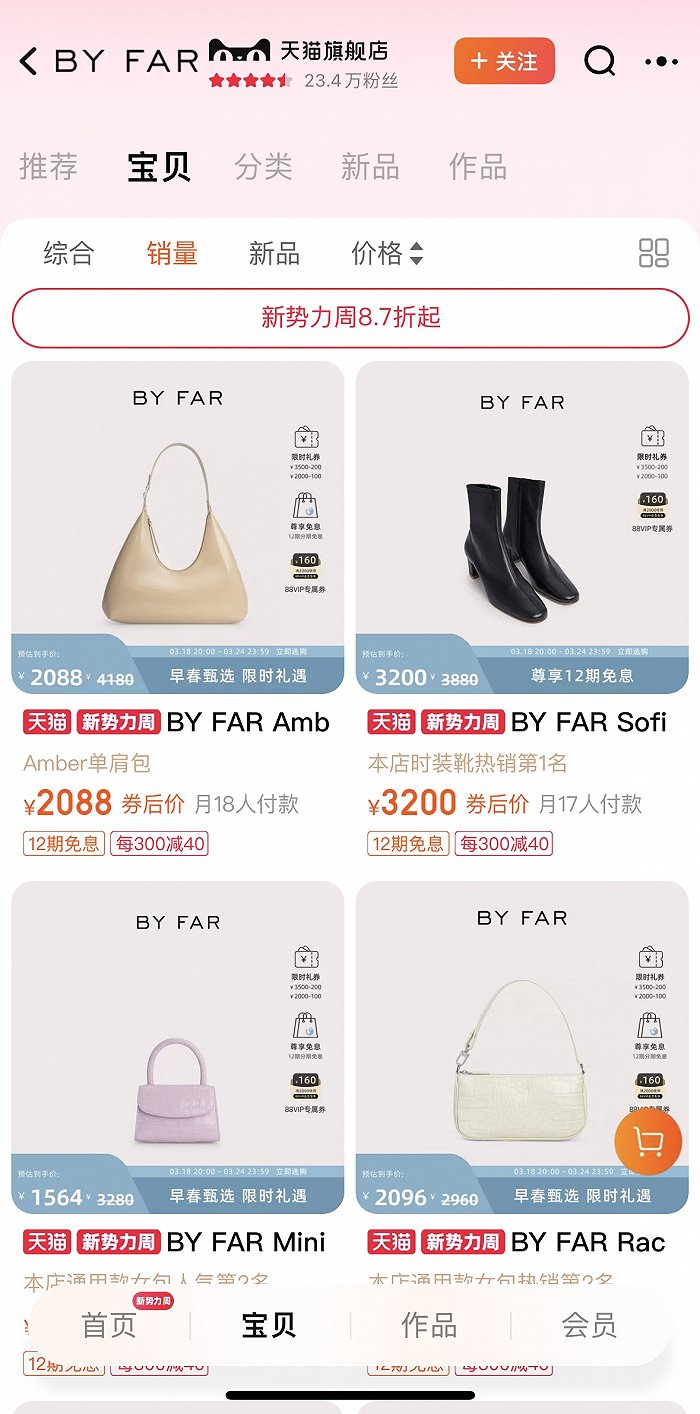

張園旗艦店開業時,BY FAR試圖推過香水。但迄今在天貓旗艦店搜索香水產品,只有個位數付款人數。即使是品牌最引以為傲的包袋產品,目前最高的銷量也不過18個。

還沒有在中國建立起商業版圖的BY FAR或許不得不承認“過氣”這個殘忍的事實。