文|全球財說 蘇杭

中國版“窮人銀行”正在謀求上市。

近日,中和農信有限公司(簡稱:中和農信)向港交所遞交招股書,擬主板IPO上市,中金公司為其獨家保薦人。

助農項目卻發展為小貸公司

中和農信的業務始于上個世紀。

1996年,國務院聯合世界銀行在四川秦巴山區成立小額信貸扶貧試點項目(以下簡稱“世行小額信貸項目”),為四川秦巴山區的扶貧項目提供資金。

根據中國基金發展論壇的訪談,彼時何道峰剛從國家智庫走出,在此前世界銀行的勞務輸出項目中頗有成果。在其建議下,國務院扶貧辦發文設立“中國西部人力資源開發中心”。

于是,何道峰使用該中心承接創立了世行小額信貸項目,即中和農信的前身。

1999年,何道峰赴中國扶貧基金會(2022年更名為“中國鄉村發展基金會”,以下簡稱“基金會”)就職,牽頭將基金會改建為獨立NGO組織,并在2000年接管世行小額信貸項目。

2008年,中和農信農業集團有限公司(目前為中和農信全資子公司)成立,項目開始全面公司化運作,目前公司的兩名執行董事劉冬文、李真均在此時加入。

說到中和農信的小額信貸形式,則不得不提來自于孟加拉銀行家尤努斯及其創立的“格萊珉銀行(又稱孟加拉鄉村銀行)”模式。

上世紀70年代,尤努斯在孟加拉同一名制作竹凳農婦交流時,得知其制作一個竹凳只能賺到總利潤的十分之一,因為窮人沒有抵押物,銀行的低息借款不會借給他們,只能借高利貸用以購買原材料。

尤努斯以個人名義從銀行貸款后,組織自己的學生在周邊鄉村發放,發現窮人們拿到微薄的貸款后精打細算,收入普遍增加,并且能支付高于商業銀行利率的利息。于是從中構想出“窮人銀行”的模式,并建立了格萊珉銀行。

在中和農信的發展中,仍可見“格萊珉銀行”形式的影子。

比如,專門向農村居民發放小額貸款。

中和農信主要貸款產品“極速貸”、“惠農貸”及分期產品“農分期”,2023年1-9月平均單筆交易規模分別為6731元、58577元及22567元。

再比如,利率高于商業銀行。

2021年、2022年及2023年1-9月,通過中和農信平臺獲得的貸款實際APR分別為17.5%、17.9%及17.8%,遠高于最新一年期LPR 3.45%的四倍,即民間借貸利率法定上限。

中和農信的信用風險控制也與一般金融機構不同,除了利用AI、大數據等技術外,主要依靠觸達各個鄉村的營銷體系。

招股書顯示,截至2023年9月30日,中和農信的業務已覆蓋全國21個省份的近500個縣域,扎根超10萬個村莊,輻射近2億農村人口。在近500個農村本地服務網點中,擁有超過6400名服務團隊成員和超過11.8萬人的村級合作伙伴。

在招聘時,中和農信通常要求應聘者為本土鄉村居民,因而可以相對容易地從相關社區的第三方收集借款人的非金融信息,如借款人的聲譽、未決糾紛、信用記錄以及業務經驗和專業知識等。

中和農信借此保持了較低的違約率。根據新華網2016年報道,中和農信副總經理曾表示公司大于30天的風險貸款率從沒有超過1%。招股書顯示,業務起始之日至2023年9月末信貸損失率仍低于0.5%。

但盡管如此,中和農信的違約率仍在逐年上升,2021年、2022年及2023年1-9月,其30天以上違約率分別為1.36%、2.27%、1.83%,90天以上違約率分別為1.01%、1.58%、1.38%。

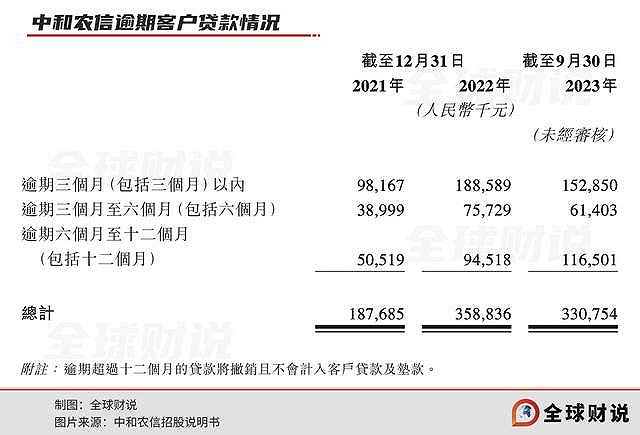

并且這些放款對象的還款能力依然相對脆弱。2022年,受公共衛生事件影響,中和農信逾期貸款由2021年的9816.7萬元驟增91.2%至1.89億元。

即便進入2023年后影響逐漸消退,中和農信仍不得不通過法律程序收回更多貸款,導致貸款收回周期期更長,逾期六個月至十二個月的貸款由2022年底的9451.8萬元增加至2023年9月底的1.17億元。

TPG為第一大股東,深受外資青睞

脫胎于非盈利組織的中和農信受到了國內外資本的厚愛。

成立后不久,2011年1月,萬事安有限公司(MAL)、國際金融公司(IFC)分別以3125.0萬元和1750.0萬元,認購中和農信農業集團有限公司的新增注冊資本。

2011年10月及2013年7月,中國鄉村發展基金會、MAL、IFC、投資機構陽光盛和先后分別合計向中和農信有限增資約1.06億元及1.71億元。

2016年10月,螞蟻集團在“計劃3年撬動1萬億信貸資金”的農村金融戰略發布前,通過全資子公司上海云鑫,聯合投資機構Inclusive Growth及IFC分別投資約2.63億元、3984.02萬元及7307.14萬元。

2018年9月,美國德太投資集團(TPG)旗下投資平臺The Rise Fund及貝多廣持股的寧波仁達分別投資約1.51億元及5485.13萬元。

同時,IFC退出投資,將其持有的中和農信有限約4.8%股權轉讓予The Rise Fund,對價為1.395億元人民幣的等值美元。

中國鄉村發展基金會也將持有的全部中和農信有限約7.9%股權,轉讓予螞蟻集團的上海云鑫,對價為2.325億元,交易完成后上海云鑫持股34.173%,成為公司最大股東。

其后,中和農信成立離岸公司并開始重組,由離岸公司回購股東所持股份,并向原股東發行A、B、C輪優先股。

上海云鑫所持股份由同為螞蟻集團全資子公司的API承接。

2020年6月至8月,中和農信發行2.88億股C+系列優先股,對價約為1.28億美元。參投機構包括TPG旗下另一投資平臺NewQuest、The Rise Fund、中金公司子公司CWI、新加坡私募基金Impact Asia Pte. Ltd.、貝多廣投資的Stream Contribution、Inclusive Growth。

2021年6月,中和農信向加拿大安大略省教師基金會旗下投資公司OTPP、新加坡投資公司Impact Blossom分別發行對價為1.25億美元、4000萬美元的D系列優先股。

2023年11月,MAL退出投資,以總對價約2.92億元人民幣等值美元向Care Believe轉讓7623.1萬股A系列優先股,其被重新分類及重新指定為C+系列優先股。

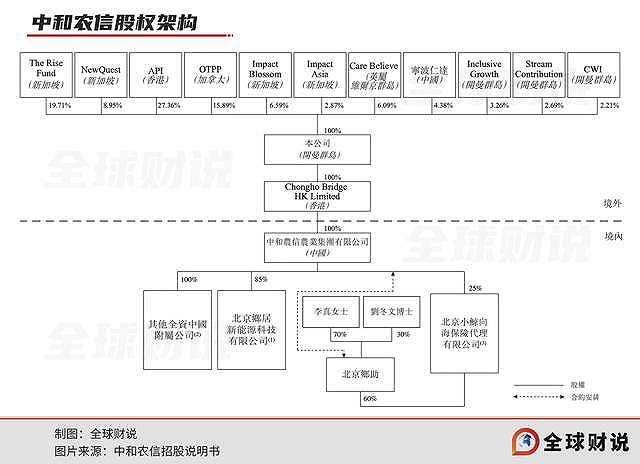

截至目前,TPG通過持有NewQuest、The Rise Fund,為中和農信最大股東,持股28.67%;螞蟻集團通過API持股27.36%居第二。

在招股書中,中和農信形容自身是“義利并舉”。

2021年、2022年及2023年1-9月,中和農信收入分別為22.24億元、24.29億元及22.72億元,凈利潤分別為-3643.8萬元、-1.99億元及3.30億元。

去除股權激勵、可贖回優先股公允價值變動等影響后的經調整凈利潤分別為5.06億元、4.73億元及4.53億元,經調整凈利率分別為22.8%、19.5%、19.9%。

除了可觀的投資回報、正面的社會影響,回購協議的存在或許也是讓這些機構前赴后繼入局的原因之一。

根據股東協議及公司現有組織章程等,前述投資者擁有若干特殊權利,其中相關贖回權自公司向聯交所首次提交申請后不再可行使,但如果公司的申請因任何原因遭撤銷、拒絕、失效,或發行上市于2024年12月31日之前未落實,有關權利將恢復為可行使。

降低杠桿,發展表外助貸

2019年螞蟻集團入主公司后,也帶來了阿里集團的電商平臺基因,中和農信相繼開發農業生產服務、農村消費品服務等,并推出面向農村市場的線上服務平臺“鄉助”。

目前,中和農信的業務除了農村普惠信貸服務,還包括農業生產服務,即向從事種養殖的農村客戶提供農業生產技術、定制化農資等;農村消費品及服務,主要為農村用戶提供消費品、日常消費服務和保險產品的數字化購買渠道;農村清潔能源服務,幫助農戶利用屋頂開發分布式光伏發電。

報告期內,農業生產服務產生的收入占比由2021年的17.0%提升至2023年1-9月的27.3%。

但由于相關服務毛利率較低——報告期各期分別僅4.4%、3.9%及7.4%,導致中和農信整體毛利率由2021年、2022年的78.0%、78.7%,下降至2023年1-9月的69.9%(農村普惠信貸服務收入指利息及傭金收入,不計毛利率,公司整體毛利率由1-銷售成本占收入比得來)。

近幾年,中和農信信貸服務收入增長有所放緩,2022年同比增長10.4%,2023年1-9月同比增長8.5%。

與此同時,中和農信開始大力發展表外業務,即為銀行等金融機構提供助貸業務,并從中收取傭金,促成的貸款計入表外貸款。

截至2023年9月底,中和農信表外貸款在貸余額約75.55億元,占總在貸余額的42.8%,較2021年底提升了13.9個百分點。

自有資金貸款形成的客戶貸款及墊款占比則從2021年底的70.5%下降至56.7%。

受此影響,公司杠桿比率也大幅下降,由2021年的160.7%下降至2022年的111.7%,并進一步下降至2023年1-9月的109.3%。

這一點隱約可見螞蟻集團從事撮合貸款業務的影子。

目前,格萊珉銀行模式已經在全球數十個國家推廣,但在中國的發展始終受到詬病,即便何道峰曾自稱是尤努斯的“中國學生”,中和農信與格萊珉銀行也有諸多不同。

比如,中和農信并無吸儲資格,其資金大多來自于銀行借款及股權融資等,并于2014年設立證監會公布資產證券化新規后的首單產品——中和農信公益小額貸款資產支持專項計劃。

并且,尤努斯提倡“窮人銀行”應減少商業化。

而一旦啟動上市,公司的毛利率、回報率等盈利指標將被無限放大,中和農信如何平衡“義與利”之間的關系,會否因小失大,都將是不得不面對的問題。

而創辦該模式的尤努斯,據環球時報2024年1月報道,尤努斯因違反孟加拉國勞動法被判刑。此前2010年,格萊珉銀行曾因涉嫌挪用外國捐贈資金而受到政府嚴查,尤努斯本人也在2011年被迫辭去行長職務。

截至被定罪前,尤努斯已面臨一百多項貪腐、違反勞動法等相關指控。“小額貸”模式也受到廣泛質疑,甚至被孟加拉國總理哈西娜控訴“吸窮人的血”。

從創辦“窮人銀行”到被指“吸血窮人”,尤努斯來了個180度大轉身,而作為尤努斯“中國學生”創辦的公司,中和農信未來又將如何?

敬告讀者:本文基于公開資料信息或受訪者提供的相關內容撰寫,全球財說及文章作者不保證相關信息資料的完整性和準確性。無論何種情況下,本文內容均不構成投資建議。市場有風險,投資需謹慎!未經許可不得轉載、抄襲。