文|市值榜 何玥陽

編輯|趙元

途虎交出一份成立以來最好的財報。

2011年,途虎從輪胎起家,現在業務能滿足從輪胎、底盤零部件更換到保養、維修、美容等全方位汽車服務需求,收入來源也更廣,包括輪胎、底盤零部件的更換、汽車保養、汽配件貿易(汽配龍)、加盟服務收入、廣告收入和其他。

2024年3月15日,途虎發布了上市以來的第一份年報。數據顯示,2023年途虎實經調整凈利潤為4.81億元;2022年對應的數據分別為虧損5.52億元。

不管是哪個口徑,途虎都取得了實實在在的盈利。

同時,我們也看到這一陣子,途虎的股價表現不佳。資本市場有哪些擔憂?我們又應該如何看待途虎的這份年報以及途虎長期的投資價值?

01 股價下跌,業績上漲

2023年,途虎的整體收入136億元,同比增長17.8%。從增速來看,這個已經成立十多年的公司,仍然處于成長期。

從用戶數量來看也是如此。2023年,途虎的交易用戶數達到1930萬,同比增長16.9%,注冊用戶數達到1.15億,同比增加20.7%。

在收入中,輪胎底盤零部件以及汽車保養業務表現更加亮眼,收入增幅都在20%以上,汽配龍業務的發展動力稍顯不足,收入從15億元降到14億元。這是途虎主動進行的調整,即,專注于即時采購,忽略批發業務,簡單來說就是更聚焦自身及門店的主業。

相較于規模擴張,在降本增效方面,途虎取得的成績更出色,表現為毛利率提升,費用率下降。

2019年到2023年,途虎的毛利率從7.4%上升到24.7%。

一方面是因為業務結構發生了變化,比如更高毛利率的汽車保養業務占比提升,提升自有品牌的銷售,前面所提到的批發業務毛利率也比較低,通過更聚焦的戰略,汽配龍業務毛利率提升了14個百分點。另一方面,規模擴張帶來了更有利的商業條款,比如批量采購可以拿到更低的價格。

途虎有更強的話語權,還體現在資產結構上。

途虎基本沒什么有息負債,主要的負債都是對上游資金的占用,截至2023年底,占用了接近39億元,再加上擁有自我造血能力,2023年經營活動凈流入超10億元,因此資金不會成為快速擴張的掣肘。

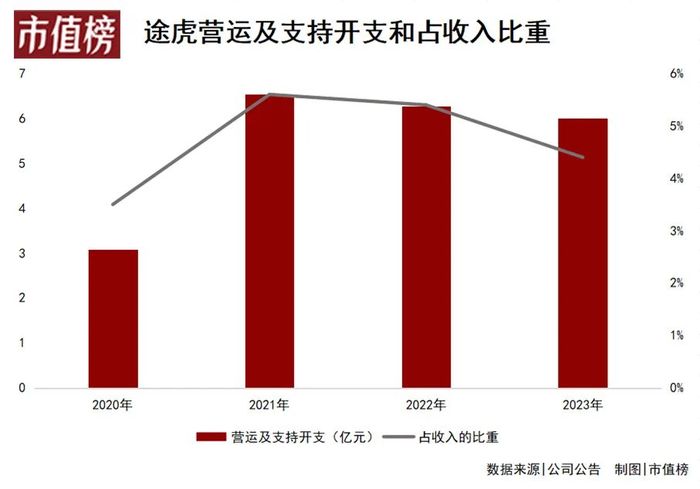

費用方面,除了一般行政開支,研發開支,銷售開支,途虎還有一項比較特色的開支——營運及支持費用,主要包括參與門店網絡開發、經營及監督以及其他一般支持部分人員的薪酬。

2021年,途虎的四項費用占收入的比例超過了28%,2023年約為24.4%,控費能力較強。

而在這樣一份全方位向上的財報披露之前,途虎的股價一直受挫。

短期來看,股價是情緒的放大器。

2月23日,途虎披露出扭虧為盈的業績預告之后,股價一度沖高超過24%,好的業績對于提振股價有明顯的作用。

但礙于途虎有大量股票即將解禁,途虎的股價受到了壓制。港股的流動性不足又導致股價波動大,漲跌都容易過頭。

此時,交易不充分、市場對于公司的定價不充分,股價也反映不了公司的真實價值。

百果園、樂華、云音樂、粉筆都在解禁前經歷過這種“草木皆兵”,但后續的走勢完全不同。

市場不可能永遠是對的,但長期來看,股價總是會圍繞著價值中樞上下起伏,這不管是在美股市場還是港股、A股市場都是成立的。

正如巴菲特所說,股市長期是稱重機。

那么,從長期角度,應該如何從長期看途虎這樣的IAM(后市場獨立服務商)呢?我們認為,看待途虎的內在價值,要考慮清楚兩個問題:途虎的盈利是否具備持續性?像途虎這樣的IAM,市場前景會不會因為燃油車變成存量市場,而受到影響?

02 互聯網養車如何避免虧本賺吆喝

提供維修、保養等服務的汽車服務商,向上對接著龐大數量的配件生產商、分銷商,向下是頻次不高、非標準化的需求。傳統的服務模式下,供給側層級多、需求側無法規模化提供服務,這是這個行業長久以來的痛點。

互聯網養車的思維是通過線上線下一體化的模式,線上匯聚需求,線下規模化履約。在線上匯聚需求的過程中,最“互聯網”的地方在于用高頻、低價、相對標準化的商品來引流,比如具有價格吸引力的洗車券、潤滑油、輪胎等。

汽車服務業的O2O模式最早就是途虎探索出來的。

當時途虎的產品主要是輪胎,消費者在線上預約之后,可以選擇一家線下的合作門店,途虎用自家物流提前把輪胎送到,顧客在店里完成安裝。這相當于借用線下門店既有的服務能力,完成自己的品牌積累。

現在,途虎通過線上線下一體化的方式,向上整合供應鏈和物流體系,向下整合門店資源。京東養車、天貓養車的模式都有類似之處,但互聯網思維也會帶來一個經典問題,就是低價引過來的“人氣”“流量”沒辦法帶來更高的消費,最終導致持續虧損。

從這個角度來看,途虎的盈利對養車行業來說是一個重要的事件:證明了“互聯網+養車”模式是可以跑通的。

互聯網養車要跑通,需要實現這樣的正向反饋:有足夠高的門店密度承接流量,用足夠大的需求反向打造供應鏈和物流體系,向上游要成本優勢,再用成本優勢和高質量的服務提升用戶的黏性。

這里有三個關鍵要素。

第一,規模,主要表現為能承接用戶需求的門店密度。

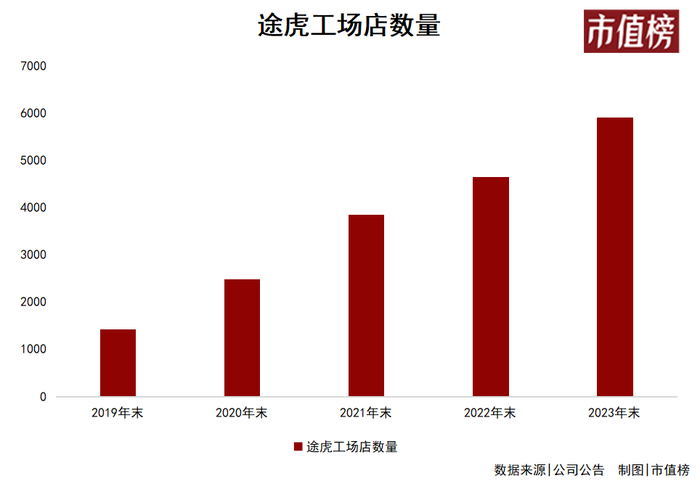

按照行業媒體的報道,截至到2022年底,京東養車全國門店數量1400+,天貓養車門店數量為1800+,途虎工場店門店數量為4653家。

現在,互聯網養車還在加速跑。

行業龍頭途虎養車的速度最為典型。截至2023年底,在全國超過300個城市里,途虎的工場店數量達到5909家,同比擴張了27%。

2023年12月,開業6個月以上的途虎工場店里,有93%實現了盈利,和2022年12月相比,提升了12個百分點。因此,加盟商的黏性也比較高。招股書提到,截至2023年3月31日,有39.9%的加盟商開設了兩家或以上的途虎工場店。

第二,效率,主要表現在兩個方面:對門店的管理效率及對供應商的管理能力和管理效率,這是服務標準化、品質化的關鍵。

門店運營效率提升之后,運營員工能夠對接更多的途虎工場店,營運及支持費用占收入的比重會同步下降,2023年這一比例為4.4%,而再往前兩年,這個數字為5.5%左右。

對供應商的管理能力和管理效率,可以減少渠道的層級,形成更緊密的合作,拿到更有利的商業條款。

第三,復利。連鎖門店是否實現了復利,有兩個觀察維度:用戶的復購情況和單店收入情況。

從2019年到2023年Q1,途虎的復購客戶占比從31%提升到57%,這反映了客戶的認可度。從門店來看,途虎的門店開店時間越長,單店收入越高,毛利率也越高,這同樣反映出了客戶是有粘性的,是可以沉淀下來的。

03 能否復刻長牛行情?

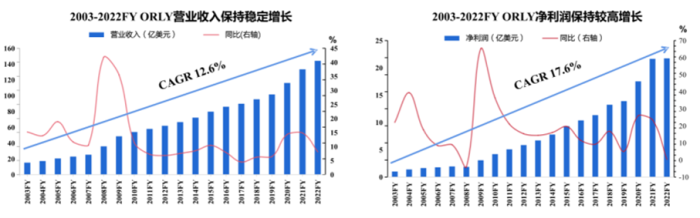

在更加成熟的美股市場,汽車后市場的TOP玩家走出了長牛行情,以美國汽車后市場TOP3中的ORLY為例,股價在15年間增長了30倍。

從估值來看,近10年,ORLY的PE(ttm)在20—25倍浮動,同行業的GPC在18—23倍左右,這意味著其股價的上漲主要是由業績增長推動。

(ORLY業績增長,來源:國海證券研報)

頭部玩家業績增長的共同原因,是美國的汽車保有量高和車齡高帶來了廣闊的后汽車市場。

從客觀條件來看,中美兩個地區的汽車后市場具有相似性。相似之處包括:汽車保有量都比較高;前期都強調保護汽車工業的利益,反壟斷的力度稍弱,近幾年更注重保護消費者利益,比如車輛的質保受限制越來越少。

2015年之后,中國乘用車保有量出現快速增長,到2022年乘用車保有量為2.73億輛,居世界第一,平均車齡6.2年,預計到2027年會上升到3.74億輛,千人保有量將達到263輛,平均車齡將上升到8年。

通常新車的保修期為3年,當汽車超過保修期后,很多車主會從4S保養轉向第三方門店保養。汽車保有量和平均車齡的增加,將促使汽車后市場的繁榮,也將促進IAM的發展。

在IAM市場中,市場集中度的提升,是一個必然趨勢。

從需求端來看,車主一定更加追求標準化的、透明化的、品質化的服務。從供給端來看,汽車的上游配件多而散,有整合能力的連鎖門店,能提供更具有競爭力的價格。

美國汽車后市場,同樣是連鎖店占優,其中TOP10的門店數量占比超過50%。以收入口徑來看,2022年,途虎的市場份額不到總市場的1%,美國汽車后市場ORLY占據了4%的市場份額。

當然,國內的汽車后市場,我們必須考慮到新能源汽車的影響。

相比于燃油汽車,新能源汽車更加模塊化、零件更少,且部分問題要歸結于軟件問題,這意味著維修、保養方式有很大的不同。

這對于途虎這樣的服務商來說,有利有弊。

弊端在于,從0到1搭建起服務新能源汽車的維修、保養體系,會帶來比較高的培訓成本、設備成本,不同的供應鏈在整合的過程中,效率的提升也需要時間。同時,如果主機廠壟斷配件和軟件數據,也會給IAM帶來阻力。

好的地方在于,新能源汽車的維修門檻更高,比如雷達、電池的維修更換,不管是費用還是維修難度都會更高,街邊小而散的汽車維修門店更容易被淘汰,IAM的機會更大。IAM也都在積極布局新能源汽車后市場,比如途虎現在是13家電池廠的官方售后維保企業。

對于IAM來說,燃油車后市場能帶來具有確定性的增量。如果能夠與新能源汽車主機廠達成良好的合作,新能源汽車后市場能帶來彈性的增長。