文 | 略大參考 付饒

編輯 | 原野

隨著盒馬關鍵人物——侯毅的退休,宣告了盒馬多種零售業態的神話告一段落,但這并不妨礙仍有人摸著盒馬之前的經驗過河。物美就是其中一個。

60歲的老兵侯毅離開了自己的戰場,這讓盒馬再一次站在了風口浪尖。

原CFO嚴筱磊接任CEO,其中意味再明顯不過:盒馬需要告別曾經膨脹的野心,踏踏實實,把經營數字做得更漂亮一些。——就像一家成熟的商業公司那樣。

作為明星公司的盒馬,曾經是零售行業的新樣本,傳統商超紛紛前去取經的對象。但隨著消費升級時代的落幕,盒馬也在艱難轉身,2023年10月開啟的折扣化變革,便是典型動作。

但即使在這樣的關口,還有商超在學習盒馬。

物美,就是這位“謙遜”的學習者。

3月4日,物美對外宣布設立3R(鮮食)部門。同時,為了支持新業務,物美特地挖來寧強作為物美3R部門的負責人。據悉,寧強曾在盒馬任職3R事業部總經理,并一手搭建了3R團隊。

物美的目的相當明顯:加碼鮮食,發力爆品,增強自有品牌的影響力,繼而拉高營收。圍繞自有品牌,盒馬和山姆創造過一輪又一輪的話題,只是,盒馬如今明顯占據著劣勢。

此時再走一遍盒馬的老路,真的能為物美帶來新故事嗎?這位曾經在北京市場占有率高達35%的零售老大哥,可能又一次站在了命運的轉折點。

01 抄盒馬作業?

春節前夕,物美超市(玉蜓橋店)的賣場年味市集上,物美超市聯名恭王府,上架了一款年味禮盒。

據悉,該糕點是物美自主研發,同時簽約了定制工廠,原材料、配料等由物美方面自主把控,嚴格按照規定安全生產。

不光如此,物美超市還上架了部分新款的自有鮮食類商品,在市集上進行集中展賣。物美超市表示,鮮食商品會不斷增加,將來會擴容到中式、西式、鹵味、熟食等常見的消費品類。

不難看出,物美正在加快自有商品的范圍擴容,計劃從生鮮延伸到整個鮮食領域。

為此,物美于近日向外正式公布成立3R業務部門,即Ready to cook、Ready to heat、Ready to eat,包括鮮食類商品。

同時,為了支持新業務,物美特地挖來寧強作為物美3R部門的負責人。據公開資料顯示,從2020年起,寧強就在盒馬任職3R事業部總經理,一起參與搭建了盒馬的3R部門團隊。

3R業務,曾經支撐起盒馬的名聲和業績。在2020年,寧強明確了3R品類商品的理念,當時的盒馬工坊成為了首個融合了熟食、半成品、面點、時令點心這四大品類的鮮食品牌。僅成立3年,銷售就做到了月成交額破億元,成為了3R領域的第一品牌,也開辟了餐飲零售化的全新賽道。

從2016年開始,盒馬就一直深耕3R業務,研發出了讓消費者深刻的網紅產品,例如螺螄粉青團、大閘蟹醋珠月餅、酸辣檸檬鳳爪等。也就是依靠這些強項品類,盒馬抓住了消費升級時代的紅利,迅速出圈,并走出了區別于當時零售商超的差異化路線。

在2021年,新成立一年的3R部門就為盒馬貢獻了60個億的GMV。當年盒馬整體GMV是340億。

侯毅曾經這樣提到,3R團隊的建立,就是幫助盒馬將“人無我有”的差異化商品持續做大做強,而這也是與傳統大賣場進一步拉開差距的關鍵。他甚至在2020年還提出過一個愿景,要將自有品牌占比提升至50%,在未來兩年內達到“至少一半商品是外面買不到的獨家商品”的效果。

目前,一家盒馬鮮生標準門店的SKU在6000-8000個,其中盒馬自有品牌占比達到了35%,距離50%的目標還很距離,但已經形成足夠鮮明的特色——不過這也招致了部分消費者的抱怨,認為過多的盒馬自有品牌,影響了購物選擇。

不光是盒馬,可以說,3R食品一直是零售企業提高商品力的探索方向。

永輝超市從2012年開始籌備,最終于2016年推出重在加工熟食的超級物種業態,試水以食材體驗為切入點的生熟聯動模式。

沃爾瑪推出Marketside熟食自有品牌后,在不到兩年中推出多個千萬級銷售額的優勢單品。

3R背后包含的鮮食和與半成品預制菜,都是商超自有商品激烈競爭的賽道。在自有商品的賽道上,從2018年開始入局的物美,一直沒有什么能拿得出手的成績。

02 布局自有品牌

實際上,在自有商品概念剛出現的時候,物美就已經進行了關于自有品牌的布局。

例如,2018年,物美集團推出自有品牌“每日鮮”“良食記”等品牌,集中在生鮮領域,占到生鮮產品整體比重的45%。

但彼時的物美,其實入局已經晚了。

早在2016年,“盒馬鮮生”面世。2017年4月,蘇寧在徐州推出了全國首家“蘇鮮生”精品超市;同年7月,美團的“掌魚生鮮”在北京開業;連騰訊也在2017年末投資了生鮮超市品牌——永輝“超級物種”。

此外,還有京東的“7FRESH”、本來生活、每日優鮮等眾多互聯網平臺布局生鮮領域。線上打的不可開交,線下的傳統超市也不逞多讓,沃爾瑪、京客隆、世紀華聯等傳統超市,也一直在生鮮領域深耕。

入局晚不說,生鮮雖看似前途光明,實則卻是苦哈哈的生意,采購要深入田間地頭,運輸考驗效率、冷鏈,且損耗極高,即便是做的最好的永輝,生鮮毛利率也僅為14%左右。

而從生鮮延伸到整個鮮食領域,與盒馬相對應的3R品類產品,或許可以很好的解決這一問題。

雪豹財經社曾經報道,盒馬對3R商品的毛利率要求為45%~50%。如果按照這個標準,物美把生鮮類SKU整體換成3R,營收或許能夠整體提升。

與此同時,加大自有品牌早就成為了零售行業的趨勢。

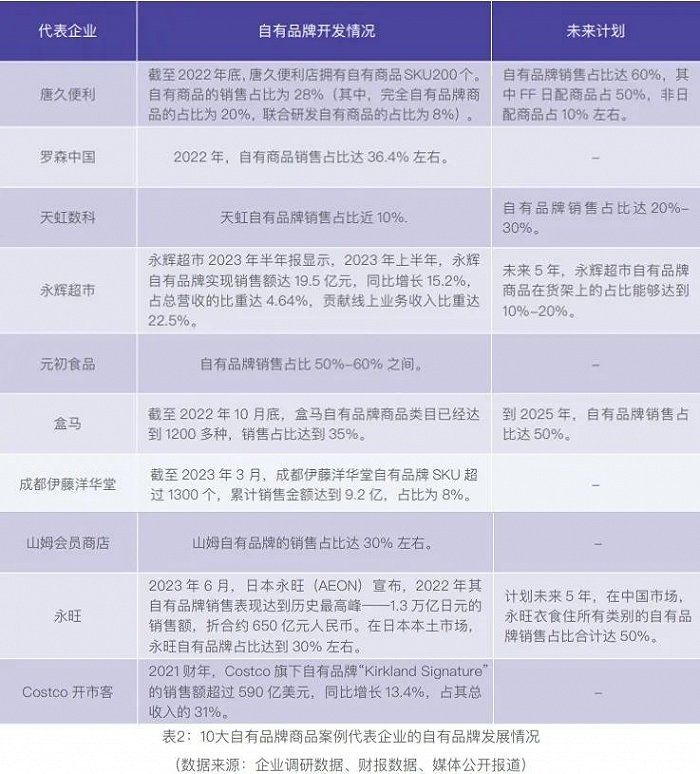

以盒馬為例,盒馬旗下已有日日鮮、盒馬有機、盒馬工坊、盒補補等多個自有品牌,截至2022年12月底,盒馬自有品牌商品類目已經達到1300多種,約有60%由盒馬自主研發,其余是與全國各地的餐飲、食品企業實現共創。

在此之前,沃爾瑪和奧樂齊早就走在了發展自有品牌及產品的道路上。

此外,越來越多的超市推出自有品牌。

2018年至今,永輝超市旗下已經有“田趣”“永輝農場”“優頌”“饞大獅”“惠相隨”“輝媽到家”“Ofresh”等多個自有品牌,經營涉及生鮮、干雜日配、飲品休閑、清潔家居、快手菜等多個品類。

去年,華潤Olé超市推出14款Olé自有品牌系列新品。Olé超市的未來目標是實現自有品牌系列中MSC認證的產品占海產品年銷售額的70%。

顯然,發展自主品牌成了零售行業的共識,這一點在數據上也有體現。

根據中國連鎖經營協會發布的《2023中國商超自有品牌案例報告》,盡管國內自有品牌相對啟動較晚,但是發展迅猛。數據顯示,2018年-2022年,中國超市TOP100企業自有品牌銷售占比逐步提升,從2018年的3.2%增長至2022年的5%。

為什么這么重視自有品牌布局?

除了提高品牌的商品力以外,另一個原因就是,無論是新零售還是傳統商超,自有品牌在業績貢獻中,扮演著越來越重要的角色。

山姆會員商店自有品牌Members Mark目前有800個SKU,占山姆總品數約20%,為山姆貢獻約三成銷售額;

永輝超市自有品牌銷售額達19.5億元,占比4.64%,同比增長15.2%,線上占比達到22.5%;

盒馬自有品牌銷售占比達到35%,更是憑借通過自有產品優勢,已趕上Costco、山姆等國際零售巨頭。

時至今日,盡管物美超市近幾年加快了自有品牌的布局,推出涵蓋百貨領域的唯本生活品牌,其自有品牌商品款式在全店的SKU中,也僅占比約8%。而像是山姆、Costco等國際零售巨頭,這些在華零售商的自有品牌達到了近30%,零售巨頭奧樂齊ALDI,在華自有品牌占比更是達到了近90%,早就把物美甩在了身后。

對于物美來說,不得不加快自己的腳步,縮短與其他零售巨頭的差距。

03 能走通嗎?

這些年,山姆會員商店、名創優品、網易嚴選、盒馬鮮生等各類實體和電商零售企業的發展都在自有品牌上發力。

如今,每個零售巨頭都擁有數量眾多的自營品牌商品。山姆的自營品牌Member's Mark商品SKU過萬,門店每銷售3件商品就有一件是來自Member's Mark;開市客的自營品牌Kirkland早已從農副產品甚至擴展到了金融保險、法律服務等等。

未來的零售業比拼,一定程度上,也可以說是自有品牌商品力的比拼。

不過,發展自有品牌并沒有那么容易。

在經歷盒馬、沃爾瑪等零售巨頭的反復驗證,想要發展自有商品,讓自有品牌擴容,首先要有強大供應鏈支撐。

曾經作為北京零售業“老大”,物美集團一度占到北京將近35%的市場份額,這也側面驗證了其背后的供應鏈的實力。

在2022年中國網財經的一篇報道中稱,物美在國內打造了30多個農業直采的基地。

此外,連物美創始人張文中曾經將物美比作一個高科技企業,所謂高科技便是其先進的供應鏈管理技術。除了供應鏈成熟以外,物美也有前置倉基礎。

除了強大的供應鏈之外,自有品牌也需要有爆款的加持。

早在盒馬單品出圈之前,山姆就憑借其瑞士卷、烤雞屢次出圈。在去年6月,甚至一款泡面直接炒到了1999元一桶。這也讓其山姆的會員一年間從2022年的400萬人,突破到了2023年的500萬人,單店數量平均增加了1萬人,直接讓山姆實現了持續增長。

同時,山姆和盒馬圍繞一塊榴蓮千層蛋糕的價格戰,也讓盒馬的單品徹底出圈。甚至,盒馬3R商品部的一位員工向媒體透露,這一舉措,讓榴蓮蛋糕單品的銷量直接翻了8倍。

隨后,從最初的“榴蓮千層蛋糕”到蘇打水、牛肉干、月餅、瑞士卷,圍繞著和山姆大打價格拉鋸戰,盒馬也有越來越多單品被消費者所熟知。

其實,物美收購麥德龍中國的股權后,雙方都在發展自有品牌業務,資源整合的同時,商品也在尋求差異化。然而與盒馬產品頻繁出圈來比,物美目前仍沒有出現像盒馬那樣能夠出圈的單品。

但物美按照盒馬的路線,大力發展3R品類商品提高商品力,一定是正解嗎?

放在2021年,這或許有可能。但如今幾經改革,實行全面折扣化的盒馬,也自身難保。

包裝開始收費、快遞配送費用上調、線上線下不同價、自有品牌的占比越來越大且沒有特色,都成了消費者現在不再買單的原因。

盒馬也變得不再像從前的盒馬。

做商品力,把價格打下來的前提,是控制好運營成本。而過去幾年的業績,讓盒馬離盈利的道路越來越遠。山姆今天的爆火,背后離不開持續四十年的全球供應鏈打磨。而8歲的盒馬,想要在商品力的優勢上追趕甚至超越山姆,難度越來越大,它只能從包裝費、免運費門檻、回歸線下等方面去發力,但這個過程成本巨大,且未來充滿挑戰。

而物美現如今也難掩同樣窘狀。其大力發展的線上商超“多點”在3年虧損42億,且一直靠物美支撐,線上搞不好的物美,如今也只能寄希望于大力發展線下,抄盒馬作業,尋找新故事。

曾經在2006年6月,美國《財富》雜志報道稱:“如果你想看一下零售業的未來,建議閣下省去造訪沃爾瑪的時間,買一張前往北京的機票,去看看物美。”彼時的物美風華正茂,商超數量高達600家,是北方最大的連鎖零售企業。

但近20年過去后,線下瘋狂擴張的路子不管用了,線上的零售商超“多點”自身造血能力不足,在商超競爭越來越激烈的當下,如今的物美也不得不承認自己老了。

當線上線下的中國零售同行們都已經卷到極致,慢半拍的物美,是時候該做出改變了。——但看起來,它選擇的學習目標與方向,似乎,前景并不明朗。