(圖片來源:視覺中國)

“產品下架在即”“馬上停售”等字眼,近期出現在不少保險中介從業人員的朋友圈。不同于此前產品利率下調影響下的產品迭代,此次“停售”背后,是一場圍繞經代渠道傭金調整,以推進“報行合一”的落地執行。

近日,藍鯨財經記者于多家經代公司處了解到,產品正在加速更新。某頭部經紀公司經紀人表述,從傭金下調情況來看,首年傭金率整體下調水平約30%,其中不乏產品傭金率出現約砍半的情況。在業內看來,“報行合一“將導致短期內從業人員及經代公司的收益下滑,但長期來看,除利于保險公司防范費差損,還將倒逼保險公司更加注重產品創新和服務質量提升,同時在經代渠道,推動業務量小,專業能力較低的從業者加速剝落。

部分產品首年傭金率下調幅度幾近砍半

“報行合一”,是近一年來行業的熱詞,指保險公司報送或備案的費用率數據假設,應當與實際執行的費用率數據情況保持一致。

推行背后,是近年來人身險行業“報行不合一”的現狀:同質化競爭嚴重的背景下,保險公司費用管理普遍較為粗放,導致實際費用超出了產品報備時的水平。費用高企下潛藏費差損風險,擾亂了市場秩序,也導致虛假費用、虛假投保、虛假退保等系列問題。

2023年,應監管要求,銀保渠道“報行合一”大幕拉開。金融監管總局在10月時曾透露,經估算,銀保渠道傭金費率較之前平均水平下降了30%左右,同時表態,將全面推行“報行合一”,抓緊啟動個人代理渠道、經紀代理渠道的“報行合一”工作。

近期,藍鯨財經在業內了解到,經代渠道的“報行合一”正在加速落地中。

“從今年年初開始已經開始有產品陸續更新,最近有所加速”,某頭部保險經紀公司團隊長向藍鯨財經透露,“也有產品還是想撐一撐,但溝通來看,3月底前應當基本都完成調整了。”

“整體來看,在我可查的產品中,三分之二都已經有所更新”,另一位頭部保險中介機構從業人員也介紹道。

“‘報行合一’的核心目的,是幫助保險公司防范費差損”, 中國精算師協會創始會員徐昱琛向藍鯨財經分析指出,理論而言,對于保險公司一方面是在后續報價的時候會提高報送的費用率,可能會在一定程度影響客戶的利益,另一方面則是調降手續費及傭金支出。

“從調整后的產品情況來看,消費者的權益并沒有受到較大影響,主要就是在于傭金率下調”,業內人士表述道。

那么具體下調幅度如何?

“整體來說,30%是有的,調整幅度較大的產品,傭金率下調大約有40%甚至到50%”,前述保險經紀機構頭部團隊長向藍鯨財經透露。

“如繳費期20年、含身故保障的重疾險產品,以往的首年傭金率能達到40%甚至更高,但調整之后約降至20%多。”一位保險經紀人介紹道,“計算整體傭金的話,下降的點位更多,如某款產品以往首年傭金比例40%、次年20%,第三年10%,最后能達到70%-80%首年保費的傭金。但現在來看,已經相當于整體砍半。”

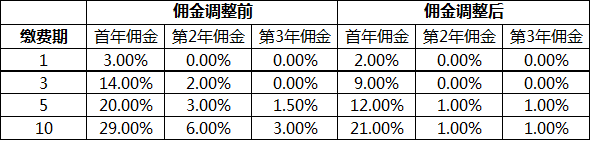

同款產品、不同繳費期,也對應著不同的傭金比例與降幅。如某中小保險公司的終身壽險產品在2月26日調整了傭金比例,其中,1年期產品首年傭金從3%下調至2%,3年期產品下調5個點,從14%降至9%,5年繳費期產品首年傭金比例從20%下調至12%,接近砍半。第二年、第三年傭金分別從3%、1.5%下調至1%、1%,10年交費期的首年傭金比例則從29%調整至21%,第二、三年傭金則分別從6%、3%下調至1%、1%。

(某終身壽險經代渠道傭金率調整情況)

收入下滑、人員脫落?渠道:目前仍按節奏積極展業

經代渠道“報行合一”的執行,對于保險公司和中介機構而言,均是新的變化和挑戰。

從目前保險市場的渠道結構來看,經代渠道保費整體占比較低,不足行業的10%,但對于中小險企而言,相比高搭建成本的個險團隊、銀保渠道而言,經代渠道更具性價比。據業內介紹,不少中小保險公司對經代渠道較為依賴。

變化之下,如何調整?在業內看來,“報行合一”之下,將倒逼保險公司更加注重產品的創新和服務質量的提升,保險公司的關注點不再是“卷”傭金,而是更聚焦于滿足客戶的實際需求。對于不少存在渠道依賴的保險公司而言,也將重新審視渠道布局,或在渠道策略方面做出適當調整。

傭金下調,也將對以利差為主要利潤來源的經代機構造成一定影響。

有業內的分析聲音:過往經代渠道收取的傭金水平較高,行業內較多代理人選擇在經代公司展業獲取高收入,預計“報行合一”后經代公司代理人傭金下降幅度或在30-50%,降幅高過保司個險代理人,可能會導致經代代理人回流保司。

“這肯定會引致從業人員收入的下滑,公司銷售端也會有所影響,但這屬于行業性調整,沒有辦法”,經代渠道業內人士坦言道,但他同時也認可,從行業角度而言,“報行合一”一定是利好。

“以往不少從業人員是靠返點返傭拉客,其拿到50%的傭金后,給消費者返10-20個點。傭金調整以后,相當于削減掉了返點的空間。曾經開一單賺一月,甚至賺一年的模式不再可行,本身業務量小,專業能力較低的從業者將加速剝落。”

“目前公司還沒有明顯人員脫落的情況,渠道人員的變動通常滯后于市場反應,大家都還在按節奏積極展業”, 前述保險經紀公司團隊長稱。

“想要維持收入,滿足考核標準,一是沖單量,二是拼服務”,一位已從業多年的保險經紀人向藍鯨財經表述,“這是更良性的競爭環境。”

從中介機構角度談及應對之策,首都經貿大學農村保險研究所副所長李文中建議,首先是需要通過提升自身的服務質量來增強市場競爭力和客戶粘性,同時需要加強同保險機構的合作,延伸服務鏈條,例如積極參與保險產品開發設計;此外,經紀機構還可以在銷售保險之外拓展風險管理咨詢、服務評價的等業務內容,豐富業務維度。(shiyu@lanjinger.com)