界面新聞記者 | 張藝

膳食營養補充劑(VDS)龍頭湯臣倍健(300146.SZ)盈利能力恢復至2021年的水平。

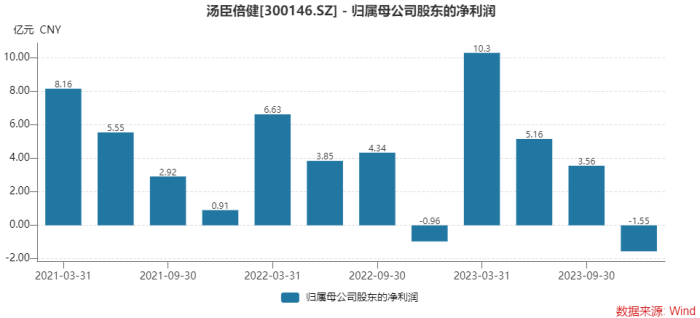

湯臣倍健3月18日晚披露2023年年報,報告期公司實現營業收入94.07億元,同比增長19.66%;實現歸屬于上市公司股東的凈利潤17.46億元,同比增長26.01%。

“這個數字剔除全行業性的階段性高增因素外,客觀來看,沒有任何自喜的理由。”湯臣倍健董事長梁允超在致股東信中如此表示。

梁允超的這種擔憂不無道理,湯臣倍健這份財報有喜有憂。

喜的是,在VDS市場整體向上之時,湯臣倍健去年增速依然高于全行業,市占率有所上升。

分紅預案也讓投資者驚喜。湯臣倍健計劃每10股派發9元(含稅),股息率超過5%。

憂的是,銷售費用增勢不止。界面新聞從湯臣倍健了解到,抖音平臺去年增速高達172%,已越過京東成為線上渠道第二大平臺,這直接推升市場推廣費用,進而影響利潤表現。

對今年湯臣倍健預期并不高,計劃營收增長為個位數,增速或只有去年的一半。

3月19日,湯臣倍健股價以漲幅約3%開盤,隨后走低,截至發稿時在17.50元/股附近震蕩。

銷售費用營收占比超過四成

分季度來看,去年四季度湯臣倍健營業收入和歸母凈利潤同比環比均在下降。四季度公司實現營業收入16.25億元,為全年最低。這與公司業績的季度差異有關,四季度向來是湯臣倍健一年中盈利能力最弱的季度。環比如此,去年四季度營收同比也下滑了4.53%。

同時,去年四季度的歸母凈利潤為虧損1.55億元。這是近四年來,湯臣倍健單季虧損金額最大的一季。

這一方面因2022年第四季度增強免疫力類產品消費需求強,收入基數較高。另一方面,由于品牌建設投入較大,單季度銷售費用率全年最高。

梁允超提出沒有“自喜的理由”與VDS全行業增速有關。經歷疫情一役,全民健康意識迸發,國內VDS行業滲透率短時間完成快速提升。

歐睿數據顯示,2023年中國維生素與膳食補充劑行業零售總規模為2,253億元,增速約為11.6%。

2023年中國維生素與膳食補充劑人均消費23.3美元,增長11.5%,人均消費略高于全球平均水平,不過只有美國的約22%。

“市占率是新周期的最主要KPI之一。” 市占率是梁允超極為看重之處,湯臣倍健在去年表現依然穩中有升。

湯臣倍健份額為10.4%,市場份額略有提升,仍居第一位。排名第二和第三的市場份額分別為7%與5.4%。

除行業增速高達兩位數外,中國維生素與膳食補充劑渠道結構變化再次加劇。

2023年線上渠道預計占比 56%,直銷渠道20.8%,藥店16.4%,現代商超1.4%,其他渠道5.4%,直銷渠道市場份額持續下降。

傳統藥店渠道受擠壓。中康CMH零售市場數據顯示,2023年中國藥店膳食營養補充劑整體增速為-5.4%。湯臣倍健的市場份額小幅上升達34.3%,仍居首位。

電商渠道繼續高增。其中,第一、第二季度,電商渠道膳食營養補充劑的增速均超過46%,之后下滑至第四季度的12.5%,全年仍然錄得30.7%的增速。全年度電商渠道VDS行業成交額突破1000億元。湯臣倍健業績增長也主要靠線上渠道拉動。年報顯示,其線下渠道收入約占境內收入的58.10%,同比增長12.39%;線上渠道收入占比已超過40%,同比增長27.53%,高于總營收增速。

這種渠道的變革使得湯臣倍健銷售費用增加,也一定程度上影響了公司的利潤表現。

2023年湯臣倍健銷售費用38.59億元,同比增長21.77%,高于營收的增速,營收占比高達41.02%。

其中市場推廣費增幅最大,為10.17億元,同比增加了38.16%。主要原因便在于線上渠道數字媒體投放、直播推廣增加。

線上渠道收入的提升主要來自抖音平臺。此前,湯臣倍健曾透露,線上各平臺的收入占比是阿里系和京東合計超過六成,抖音約兩成。其中,抖音已超過京東成為行業第二大平臺。

湯臣倍健人士對界面新聞稱,2023年抖音興趣電商板塊增速達172%,且在核心電商銷售前10大品類中,湯臣倍健旗下6大品類邁入品牌前三。

“銷售費用率水平與公司所處行業賽道及行業發展階段等相關。”湯臣倍健董秘唐金銀在今年接受投資者調研時如此解釋。

唐金銀表示,近年來公司銷售費用率上升一是由于線上渠道收入占比提升帶動銷售費用率提升,二是由于公司實施“多品牌大單品全品類全渠道單聚焦”戰略,不斷加大品牌建設費用。“隨著公司運營能力的逐步提升,銷售費用仍有優化空間,希望未來3-5年內銷售費用率能夠向35%-40%過渡。”

“營銷只是好產品的放大器。”梁允超如此認為。

- 各大品牌中,主品牌“湯臣倍健”仍是公司的基本盤,實現收入54.00億元,同比增長21.48%;

- 另一大單品關節護理品牌“健力多”表現不近人意,實現收入11.79億元,同比下降2.52%;

- 受益于益生菌行業的快速發展,“lifespace”去年表現突出,國內產品實現收入4.45億元,同比增長46.84%。

- 境外業務方面,LSG實現營業收入9.89億元,同比增長23.03%。

湯臣倍健已看到營銷費用高企所帶來的問題,并有意識地進行調整,這從人員結構便可看出。

湯臣倍健員工總人數由2022年末的3602人,增加到了2023年末的3745人,新增加的員工主要為技術人員。

公司技術人員由2022年末的435人增加至2023年末的580人。其中,研發人員數量由286人增加至301人。與此同時,銷售人員由1027人下降至919人,在2021年公司銷售人員曾多達1216人。

“我們在2023年從大消費行業引入了近30名中高層關鍵崗位人才。”梁允超表示。

在研發投入方面,湯臣倍健仍有較大的提升空間。去年公司研發投入金額1.79億元,占營業收入比例為1.91%,投入的絕對金額增加,但研發投入占比較前兩年2.02%略有下降。

此外,截至報告期末,湯臣倍健合并報表商譽賬面價值為11.75億元,因并購和購買品牌資產產生的無形資產賬面價值為3.88億元。若未來相關品牌業務推廣不達預期,可能面臨商譽或無形資產減值風險,對公司當期損益造成不利影響。

今年營收或超100億元

盡管盈利能力恢復至2021年的水平,但二級市場上湯臣倍健的股價卻在持續調整。公司3月18日收盤價為17.22元/股,最新市值293億元。

去年四季度期間,十大流通股東持倉有增有減,整體以減持為主。

北向資金已連續三個季度減持湯臣倍健。四季度期間,香港中央結算有限公司再減持1,976.11萬股,過去的三個季度累積減持4,484.27萬股,截至2023年末持股數量降至5,619.64萬股。

廣州信德厚峽股權投資合伙企業更是連續五個季度在減持,其持股數量由此前的5,236.01萬股降至2023年末的1,905.96萬股。

增持者也有之,但小于減持規模。交銀施羅德內需增長一年持有期混合型基金和交銀施羅德品質增長一年持有期混合型基金分別增持35.88萬股和39.32萬股。同時易方達創業板交易型開放式指數基金小幅增持41.84萬股。

對于2024年,湯臣倍健提出了“計劃實現營業收入同比個位數增長”的目標。

這也意味著,今年營收增速或將低于去年營收增速。這與全行業趨勢一致。歐睿數據顯示,2009年至2023年CAGR(年均復合增長率)約9.45%,該機構并預計2023年至2028年CAGR約為5.40%。

方正證券分析師王澤華認為,2022年我國VDS市場規模為2001億元,但人均消費額相較于發達國家預計仍有一倍以上的提升空間。“龍頭公司通過高費用投放獲取市場份額,競爭處于相對優勢地位。”

國元證券研報認為,湯臣倍健渠道護城河穩固。公司通過藥店、商場等非直銷渠道起家,2012年銷售終端數量已超過3萬個,線下渠道市占率領先。

同時,湯臣倍健全面發力線上,線上渠道市占率仍存提升空間,線上渠道收入有望保持較快增長。

大單品方面,超級大單品健力多繼續鞏固地位,其他潛力大單品采用差異化市場策略加速成長;同時公司加大對Life Space的資源投入,鞏固在細分人群、細分功能專業益生菌市場的地位。

“從人均消費額、整體滲透率、人口老齡化趨勢以及大健康的政策背景等方面來看,國內膳食營養補充劑行業還有較大增長空間,加之消費者對健康和基礎免疫力的需求以及消費習慣逐步構建,行業成長性會長期持續。”唐金銀如此表示。

不久前,湯臣倍健上修了2024年股權激勵考核目標。照修正后的方案來計算,湯臣倍健今年的營收目標不低于101.64億元,或將首次突破百億大關。