文|雷報 段輕

編輯|努爾哈哈赤

今日下午,閱文集團發布了2023年年度業績公告。雷報據此獲悉:

截至2023年12月31日,閱文集團全年總收入為70.118億元,同比下降8%,歸母凈利潤達8.05億元,同比增長32.3%,不過,非國際財務報告準則下(撇除若干一次性及/或非現金項目的影響)的歸母凈利潤達11.304億元,同比下滑16.2%,凈利潤率由2021年的17.7%下滑至16.1%。

在線業務收入下滑,IP授權收入增長,并購騰訊動漫

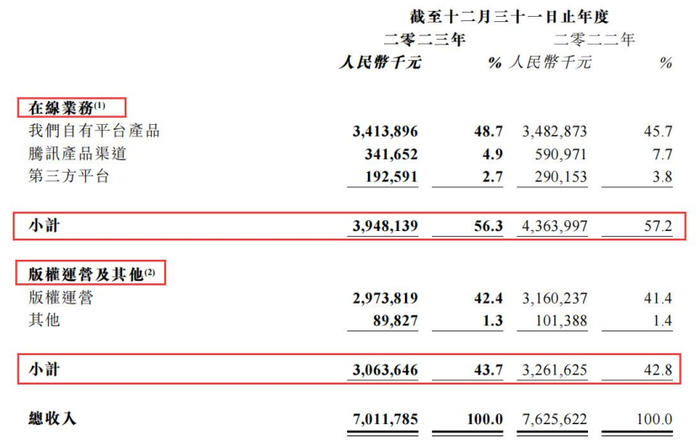

從業務布局來看,閱文集團包含【在線業務】和【版權運營及其他】兩大部分。

其中【在線業務】又分為“閱文自有平臺產品”“騰訊產品自營渠道”和“第三方平臺”三個方面,主要反映在線付費閱讀、網絡廣告及在閱文平臺上分銷第三方網絡游戲所得的收入。

【版權運營及其他】部分營收主要來自制作及發行電視劇、網絡劇、動畫、電影、出授版權、運營自營網絡游戲及銷售紙質圖書等。

根據財報數據,2023年,閱文集團【在線業務】收入總計39.481億元,同比減少9.5%。占總收入的56.3%。

其中“閱文自有平臺產品”在線業務收入34.139億元,同比減少2.0%,主要由于閱文繼續優化低投資回報率的分發渠道,提升在線閱讀業務的運營效率所致。

“騰訊產品自營渠道”在線業務收入3.417億元,同比減少42.2%,主要由于閱文采取了優化內容分發機制的措施從而導致了廣告收入的減少,同時也有閱文優化騰訊產品分銷渠道的原因。

而“第三方平臺”在線業務收入1.926億元,同比減少33.6%,主要是由于2023年度閱文集團中止了與某些第三方分銷合作伙伴的合作所致。

除【在線業務】之外,【版權運營及其他】部分業務在2023年共收入30.636億元,同比減少了6.1%,但在2022年閱文集團總收入中占比上升,為43.7%。

“版權運營”方面,收入同比減少5.9%至29.738億元。該減少主要是由于新麗傳媒的收入減少,因其2023上線的影視劇總數少于2022年所致。而除開新麗傳媒的影響,閱文的版權運營收入同比增長超10%,主要受版權授權、自營游戲及動畫收入增加所推動。

實際上,“版權運營+內容制作”始終是閱文集團的核心戰略,為閱文集團帶來了近乎一半的營收,該模式通常是以現象級IP為核心,以版權輸出和運營為主,通過結合多平臺的強勢營銷與宣傳能力,與業內最優質制作團隊和銷售渠道進行合作,打造多渠道、跨媒體的版權運營產業。

在影視領域,繼上半年上線了《平凡之路》和《縱有疾風起》之后,下半年閱文推出了《驕陽伴我》、《潛行者》等多部電視劇。在動畫領域,閱文播出了經典IP改編動畫《斗破蒼穹》、《星辰變》、《全職法師》和《武動乾坤》的續作,并推出了新番《傲世九重天》和《神藏》,其中《斗破蒼穹年番》目前保持全網動畫熱度值第一的人氣。根據云合數據,2023全網動畫播放榜TOP10的作品中,有6部改編自閱文的IP。

在漫畫領域,2023年上線的閱文IP改編漫畫作品中,有13部漫畫人氣破億。同時,閱文收購了騰訊動漫資產,閱文表示,這將進一步豐富閱文頭部IP的儲備,將《一人之下》、《狐妖小紅娘》等知名國漫IP納入版權庫,夯實閱文小說漫改的合作產線并補充動畫產能。

未來,閱文還計劃結合AI技術賦能小說動漫化改編,以加速文字IP可視化的進程,從而進一步提升IP商業化的效率。

在商業化方面,2023年閱文持續推出多樣的IP潮玩和周邊商品,其中包括《詭秘之主》、《全職高手》、《斗破蒼穹》等重點IP,覆蓋盲盒、手辦、雕像、軟周、卡牌等多種品類;也將IP授權給包括3C數碼、食品飲料、汽車等行業在內的不同消費品品牌。

在游戲領域,閱文授權改編的《凡人修仙傳》和《吞噬星空》在2023年上線。此外,多個授權改編的IP游戲項目包括《斗羅大陸》、《斗破蒼穹》、《聊天群的日常生活》等均已取得游戲版號,有望于2024年上線。

客觀來看,盡管閱文IP的產業鏈相當成熟,頭部IP的開發也較為全面、多元,但其在IP衍生品和游戲領域依舊還沒有現象級的“爆款”產品問世,更多還是IP粉絲的“圈地自萌”,并未達到突破圈層、進一步打開市場的目的。

花16億買內容,打擊盜版取得進展,付費用戶870萬人

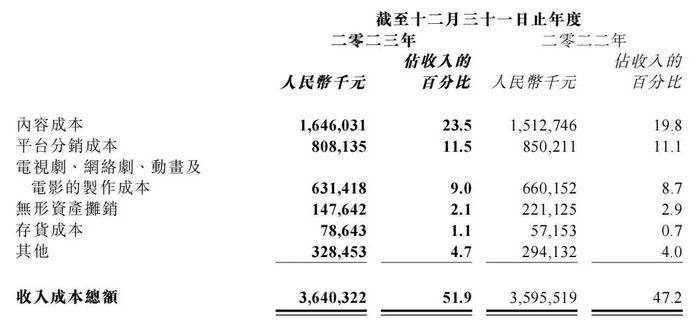

營收之外,再來關注閱文集團的成本投入。2023年閱文集團獲得了70.118億元的收入,付出了36.403億元的成本,同比略增1.2%,占總收入的51.9%。其中,內容成本16.460億元,平臺分銷成本8.081億元,無形資產攤銷成本1.476億元,電視劇、網劇、動畫及電影的制作成本6.314億元,以上成本分別占收入的19.8%、11.1%、2.9%及8.7%。

成本的變化主要由于閱文2023年對內容進行持續投入,從而導致了內容成本的增加。但被一些因素所基本抵消,包括年內上映的劇集及電影項目較少,與之對應制作成本減少;在線業務的平臺分銷成本減少等。

用戶數據方面,閱文自有平臺產品及自營渠道的平均月活躍用戶由2023年的2.439億人同比減少15.7%至2023年的2.056億人。其中,閱文自有平臺產品的月活躍用戶由1.100億人同比減少4.7%至1.048億人,主要由于閱文決定縮減用于低投資回報率的獲客渠道的營銷支出所致,據閱文介紹,這是其提高運營效率的整體考量的一部分。

同時,閱文加強對核心用戶群的吸引,旗艦閱讀產品“起點讀書”的月活躍用戶持續同比增長。騰訊產品自營渠道的月活躍用戶由1.339億人同比減少24.7%至1.008億人,主要由于閱文為提升運營效率,對內容供應及分銷渠道進行了優化所致。

付費用戶方面,閱文自有平臺產品及自營渠道的平均月付費用戶由2022年的790萬人同比增加10.1%至2023年的870萬人;月付費用戶同比增長超20%,反映了閱文在打擊盜版、增強產品運營能力,及不斷輸出內容方面取得的積極進展。

發力AIGC,進軍短劇,AI翻譯助力WebNovel出海

財報還提到,2023年,閱文在許多不同領域都進行了創新和探索。

2023年,閱文推出了行業首個網文大模型「閱文妙筆」,和基于這一大模型的應用產品「作家助手妙筆版」。據悉,「作家助手妙筆版」已經向全部簽約作家開放,作家助手中AI功能的周使用率已達30%。

閱文表示,隨著AI技術的不斷突破,相信AI不僅可服務于IP創作,還將在IP的價值釋放方面發揮重大作用,能為更多作品帶來改編機會,縮短IP從視覺化到商業化的路徑。

另外,閱文在2023年正式進軍精品短劇市場,發布了「短劇星河孵化計劃」,推出百部IP培育計劃、億元創作基金扶持及探索互動短劇三大舉措。目前已有數部短劇流水過千萬。

雷報曾在早些時候詳細報道了騰訊系在短劇領域的布局。早在去年10月,閱文就曾發布“短劇劇本征集令”,面向廣大創作者征求原創或IP改編劇本。12月,閱文集團又發布了“短劇星河孵化計劃”。

同時,根據最新報道,閱文將推出“奇跡短劇”平臺,后續將成為閱文短劇的一個播放和分發渠道。該平臺目前還在內部測試階段,旨在追趕抖音和快手等平臺在短劇市場的份額。

除此之外,閱文還繼續積極開拓海外市場。截至2023年底,閱文的海外閱讀平臺WebNovel向海外用戶提供約3800部中文翻譯作品和約62萬部當地原創作品。

作為閱文AI應用的一個重要場景,閱文在2023年持續升級AI翻譯模型,目前已誕生了多部由AI翻譯的頭部作品。2023年12月,WebNovel暢銷榜排名前100的作品中,就有21部作品是由AI翻譯的。財報介紹,AI翻譯是閱文規模化、多語種出海的催化劑,有望幫助閱文實現規模化增長,并在一些核心地區,逐步建立起具有戰略價值的優勢品類。

在財報中,閱文對其一系列的技術和商業創新保持樂觀態度。首席執行官侯曉楠先生表示:“展望未來,我們相信包括‘閱文妙筆’在內的各種 AI 工具將為創作者、用戶和上下游合作伙伴開啟更多可能性,加速釋放 IP 價值并提升商業化效率,助力更多好故事生生不息。”

同時,閱文將即將到來的2024年稱為“爆款之年”,主要是對即將上線的《慶余年》第二季保持樂觀。據悉,《慶余年》第二季預約人數已突破1200萬,成為全網首部預約破千萬的劇集。

依托于騰訊生態,閱文集團的網文IP逐步實現了泛娛樂生態的閉環。然而,客觀來看,目前閱文這一系列的新嘗試,并沒有對其持續走“下坡路”的業績起到明顯的提振動作。

走過了“巔峰”的閱文,2024年,在繼續堅持“內容、平臺、IP”核心價值下,能否再將網文IP推向新高度?這仍是我們要持續關注的事情。