界面新聞記者 | 鄒文榕

“萬科風波”讓昔日險資低調的債權投資計劃成為市場關注的焦點。

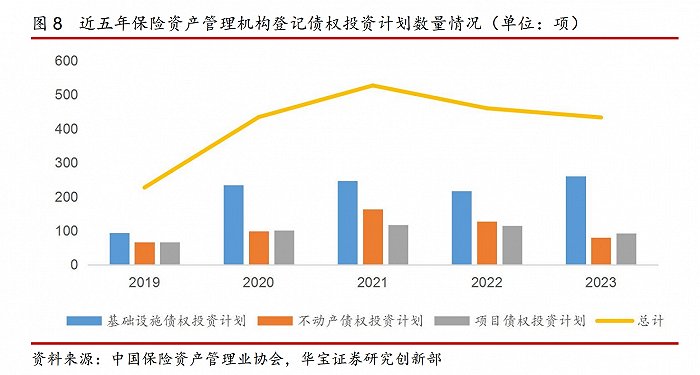

作為險資另類投資中第一大業務類型,最新數據顯示,債權投資計劃在過去一年持續呈現收縮態勢。

華寶證券3月研報披露,2023年全年,保險資產管理機構登記債權投資計劃、股權投資計劃和保險私募基金468只,合計注冊規模8545.73億元,較2022年數量和規模分別同比減少11.53%和18.67%。

其中,債權投資計劃全年登記433只,規模7356.61億元,登記數量及規模出現同比雙跌,分別同比減少10.72%和15.56%。

自2022年之后,保險資管債權投資計劃已連續兩年出現同比回調。盡管登記與實際投資之間存在差距,但新增登記的收縮一定程度上也反映出債權投資計劃當前面臨的窘境。

華寶證券研報分析,債權投資計劃微弱或許主要受到了經濟弱復蘇背景下,投融資表現低迷、利率持續走低、準入門檻收緊等多重因素的擾動。

保險資管公司發行的債權投資計劃,簡稱保債計劃,是保險資管公司作為受托人面向委托人(保險公司)發行受益憑證,募集資金以債權方式主要投資基礎設施、非基礎設施類不動產等符合國家政策的項目,并按照約定條件和實際投資收益情況向投資者支付收益、不保證本金支付和收益水平的保險資產管理產品。

盡管最近兩年新增規模接連下跌,但存量規模看,保債計劃仍在險資另類投資業務中占絕對比重。

截至2023年末,保險資產管理公司累計登記債權投資計劃3131項,登記規模6.08萬億元,在保險資管另類投資中占比分別為87.53%和75.06%。

“目前(我們公司)有合適的項目還會做,主要是城投方向,但地產方向(保債計劃)做的不多了。”滬上一險企投資分析師向界面新聞記者表示,“今年是(保債計劃)償債高峰,續作的風險會比較大。”

財新此前報道,2024年行業將迎來存續產品的集中到期,到期規模為2406億元;2025年雖然有所下降,但仍有2052億元產品到期。而此前兩年分別為1804億元(2022年)、1773億元(2023年)。

“市場整體利率下行,保債計劃這種非標融資渠道的利率相比銀行借款還是偏高,企業當然會更傾向于低息借款,所以非標融資需求不高。投資人也喜歡投好的區域,整體風險低,收益也穩定。而弱區域由于其他融資途徑相對受阻,高息非標成為不得已選擇,但風險隨之提升,險資的認購意愿并不強烈。”該位受訪人士分析。

泰康資產CEO段國圣去年11月接受媒體采訪時就曾提到,從固收市場看,債券市場利率運行中樞趨勢回落。以地產、基建投資為代表的融資需求端和以宏觀總量政策為基礎的資金供給端均呈現周期波動放緩的特征,導致利率波動區間持續收窄。債券和非標融資進入常態化違約階段。

“過去如果企業違約,一般會展期,但目前的市場情況下,投資者也要考慮收益,到期還不上比較麻煩,因此險資也有主動收縮這一業務規模的動機。”業內人士進一步提到,自去年下半年以來,35號文等城投化債相應指導文件也陸續出臺,旨在推動市場化解決這些非標債務問題,后續將以銀行為主導來對接這部分非標融資。

那么,保險資管債權投資計劃持續收縮態勢下,這部分資金將轉向哪些投資形態?

華寶證券研報披露,在另類投資業務上,過去一年,盡管險資在債權投資計劃上繼續“撤退”,但在股權投資以及資產證券化業務上則放量明顯。

其中,2023年保險資產管理機構登記股權投資計劃21項,登記規模661.85億元,數量與2022年基本持平,登記總金額出現了14.68%的漲幅;此外中保登登記的險資資產支持計劃共登記93項,登記規模4595.74億元,同比漲幅分別高達43.08%和50.93%。

在保險資管行業資深專家、燕梳資管創始人魯曉岳看來,近年來,險資加碼股權投資的熱情比較大,除與響應國家政策扶持實體經濟外,國內長久期資產的匱乏也促使股權投資成為與險資長久期負債匹配的創新模式之一。

但截至目前,股權投資與存量債權投資相比,規模仍非常小,相對于債權投資而言,險資進行股權投資面臨投資限制更多、投資能力要求更高、投資范圍相對窄、投資風險更加不可控、投資模式較債權投資尚待磨合等,在債權投資規模收縮之際,股權投資作為風險遠高于債權投資的類別,中短期很難承接債權投資收縮的部分。

“項目資產支持計劃量更低,去年開始推ABS,在一定程度上緩解了險資的資產慌,但想要承接債權投資的天量資金短期來看同樣不現實。”魯曉岳表示。

“目前,(債權投資收縮后的)大部分資金還是都投向了債券市場,非標轉標,回歸表內融資。”有頭部保險資管機構負責人就向界面新聞記者表示。

不過,另一保險投資人士也提到,投向債券市場僅是在久期上能與過去保債計劃相匹配,但在收益率方面,無法達到過去非標資產的高收益。“資產收益率下行是正常的,所以負債端也需要調整,保險公司需要適應這種改變。”該分析人士表示。

“在低利率環境下,僅僅依靠固收組合票息收入已經無法覆蓋保險資金成本和滿足委托人投資收益目標要求,必須通過對短期市場波動的精準把握和對存量固收組合的靈活交易獲取額外收益,以增厚固收組合收益水平。”此前,人保資產固收投資部在保險資管協會曾刊文稱。

為此,人保資產認為,新形勢下,保險資金固收投資應著重培養四大核心能力,一是中長期利率走勢研判能力;二是波段交易能力;三是信用風險管理和信用溢價獲取能力;四是優質固收資產獲取能力。

其中,針對傳統另類投資業務,人保資產指出,在具體思路上,既要繼續挖掘保險債權投資計劃、信托計劃等傳統非標項目服務高質量發展的潛力,也要通過ABS等品種緊緊抓住盤活存量資產中的創新投資機會。