文|動脈網

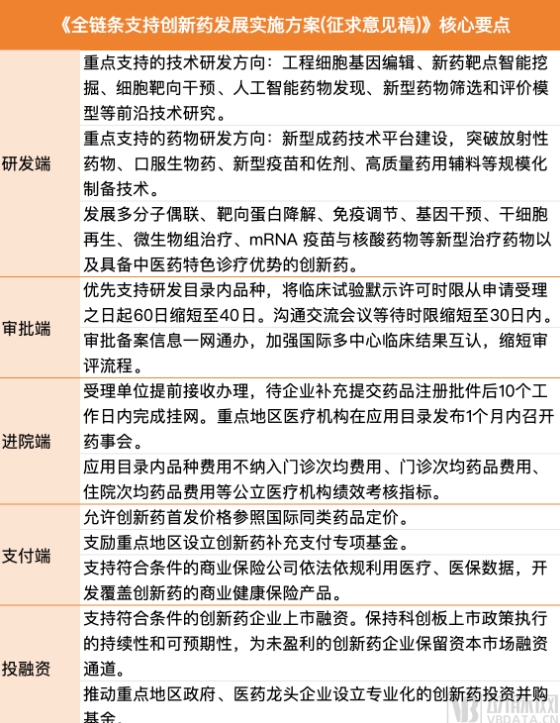

3月13日晚,一紙文件在生物醫藥人的朋友圈與微信群中傳遞,文件核心在于全鏈條支持創新藥發展,通過政策引導和支持,全面促進創新藥的研發、審批、使用和支付等關鍵環節。

就在同一天,全球規模和影響力最大的生物技術創新產業組織之一BIO宣布將剔除藥明康德會員資格,并將終止與其合作,以顯示對美國《生物安全法案》的支持。BIO聲稱:“我們在國外的對手表示,他們打算成為世界卓越的生物技術中心……美國和我們的盟友不能讓這種情況發生。確保和推進我們在生物制造領域的領先地位將是確保和推進生物技術這一戰略要務的多管齊下的關鍵組成部分。”

從國家戰略層面推動中國醫藥產業的高質量發展和提升國際競爭力刻不容緩。這紙全鏈條支持創新藥文件,雖然其執行細節與具體政策落地還需觀察,但顯示了我國對創新藥產業的定位:面對全球環境的變化和日益激烈的國際競爭,創新藥物的研發和產業發展不僅關系到國民健康和民生福祉,還應成為我國應對海外打壓遏制的關鍵。

資金在創新藥發展過程中舉足輕重,這也是文件引起廣泛討論的原因。披露的細節中顯示:在投融資端,支持符合條件的創新藥企業上市融資,為未盈利的創新藥企業保留資本市場融資通道,繼續支持符合條件的創新藥企業通過首發上市、再融資和并購重組;在支付端,充分發揮財政資金對創新藥發展的引導帶動作用、完善創新藥價格和醫保準入,鼓勵重點地區設立創新藥補充支付專項基金。

創新藥所需要的錢,是時候回來了。

IPO、長錢、國資,為創新藥融資開閘

過去一年,生物醫藥市場上BD交易的興起,從另一面看是融資端的緊縮與匱乏,導致創新藥企業需要尋求新的資金來源以支撐運營。有一些投資機構甚至不再新發掘項目,而是想辦法將現有的項目“脫手”。在一些行業大會上,投資人的參會目的之一是幫助項目尋找潛在交易方。

但BD帶來的現金是十分有限的,核心管線的licensing也會影響估值與后續發展,創新藥企業想發展起來須有強大的投融資支持。資本市場對生物醫藥行業發展的作用巨大,某些程度上甚至可能是決定性的作用。以美國生物醫藥市場的VC資金看,雖然2023年的資金較2021年的頂峰時期相比大幅下降,但整體來看已穩定在60億美元,與新冠疫情前的水平相當。這還僅僅是VC的錢,反映美股Biotech二級市場的XBI指數在過去6個月內上漲超過24%,今年以來美股上市Biotech再融資額已經超過40億美元。

十億美元分子背后,必是數倍資金的投入,甚至不可避免地需要接受泡沫的存在。

去年,全國政協經濟委員會副主任、中國國際經濟交流中心常務副理事長畢井泉指出,我國生物醫藥產業仍處于“爬坡過坎”階段,特別指出生物醫藥領域存在預期減弱、資本市場低迷、企業融資困難的嚴峻挑戰。

數據顯示,2018、2019年我國生物醫藥領域早期風投和私募募資達到172億美元,超過美國;2020、2021年減少到162億美元,美國則增加到212億美元;到2022、2023年(截止9月26日),我國降為45億美元,比2018~2019年降低84%,美國則繼續增加。近三年,中國股市生物醫藥板塊的市值蒸發近6000億元。

募集不到新的投資,很多新藥企業撐不過多長時間就會關門。這幾年上市的創新藥和海外授權項目,大多是五年前風險投資的成果。風險投資大幅度下降,必將導致未來幾年后創新藥成果的減少。

根據網傳文件,接下來創新藥的融資與退出通道將被逐漸打通,或者說迎來升級。

掃除“科創板第五套標準暫停”的陰霾,IPO準備重啟:支持符合條件的創新藥企業上市融資,保持科創板上市政策執行的持續性和可預期性,為未盈利的創新藥企業保留資本市場融資通道,繼續支持符合條件的創新藥企業通過首發上市、再融資和并購重組。

引入更多的長錢,以雄厚的資本實力與耐心陪伴生物醫藥企業參與全球競爭:積極指導科技成果轉化引導基金、先進制造產業投資基金等政府出資產業投資基金和中央企業創業投資基金對符合條件的項目予以精準支持,推進社保基金在內的養老基金和企業年金等中長期投資者探索開展創新藥投資,推動重點地區政府、醫藥龍頭企業設立專業化的創新藥投資并購基金。

國資作為一級市場的主力受風控影響對創新藥投入少,應制定新的考核機制,避免創新斷層:探索建立符合創新藥投資特點和發展規律的國有創投企業管理模式和考核機制,推動出臺盡職免責實施細則,鼓勵國有創投企業投資新靶點、新機制、新結構、新技術。

浪沙淘盡始見金,支付留給真創新

除了投融資,文件中對創新藥提出的支付端政策也值得細看:目錄內品種不納入費用考核指標,合理增加創新藥使用規模;首發價格允許創新藥參照國際同類藥品定價,目錄內品種給予醫保政策傾斜;多元支付,支持商保。

近年來,醫保談判中對藥品價格普遍采取50%以上的壓價策略,客觀上促使一些仿制藥企業實現了對MNC的國產替代。然而,面對醫保支付價格的大幅壓縮,部分創新藥企選擇了回避醫保市場,轉而聚焦自費市場。這一現象凸顯出創新藥企業在當前醫保支付環境下難以實現合理回報的困境。

在談判中予以創新藥適當傾斜,能夠促進創新藥企業獲得與其研發投入相匹配的財務回報,維持創新動力。控制非創新藥品的支付價格,也有助于騰挪醫保基金,讓更多患者從創新藥中受益。

此前畢井泉也強調,創新藥價格形成機制,是關系到中國生物醫藥產業生死存亡的大事。企業選擇研發什么項目,投資人投資什么項目,都做過風險收益的評估,都有個預期的價格。預期價格能否實現,應當由市場來決定。

不過,有醫保專業人士指出:“創新藥能否納入醫保,關鍵在于其是否真正滿足臨床剛需,具備確切的臨床優勢。對于宣稱療效顯著但尚無充分臨床數據支持的新藥,應當審慎對待其噱頭,避免盲目納入醫保。即便對于臨床價值確切的創新藥,醫保支付定價仍需以藥物經濟學和衛生技術評估為基礎,溢價空間有限,不能違背醫保基金運行的總體規律。”

究其根本,還是要通過市場機制與國家政策,勸退創新藥行業中低水平同質化的投機項目。在一些有研發空間與市場空間的靶點或領域中,國內不缺乏能夠快速跟進臨床且思路清晰的第一梯隊玩家,但一些跟風開發、單純的“蹭熱點”式內卷玩家,終將被專業性和創新性主導的市場大勢所淘汰。

例如,國內有一些GLP-1明星產品有望通過優先審評通道加速上市,與MNC直接競爭的態勢正在顯現,但想要“擦邊”GLP-1靶點攪局的公司也頻繁出現。再比如,雙抗產品爆發、ADC如火如荼的當下,市場看到了中國Biotech的研發實力,但在一些行業大會上也有公司展示著有明顯紕漏的生物學機制,企圖渾水摸魚。

當源泉活水被打開,識別創新、保護創新是接下來的要點。誰是真正在做新靶點的公司?什么項目擁有明確的臨床價值?如何真能如文件所提,到2027年獲批上市的First-in-Class超過10個、實現海外注冊上市的創新藥超過10個?

創新藥沒有原罪,愿浪沙淘盡始見金,生物醫藥春光照大地。