文|一財商學院 楊越欣

許多中國商家的跨境財富之路,始于亞馬遜。曾有無數大賣家靠在亞馬遜開店,從小作坊成長為上市公司。很長一段時間里,亞馬遜都是跨境商家出海的首選平臺和生意重心。

這種路徑依賴在2021年被亞馬遜掀起的大范圍“封殺”打斷——出于平臺合規,對存在“刷單”(即用刷好評或者禮品卡的形式,增加產品在平臺上的權重)的店鋪實施封號。3個多月時間里,5萬中國商家被封號,涉及資金超千億元,知名大商家也未能幸免。

這一事件使眾多商家的千萬元貨款被凍結,多年苦心經營的老店關閉。商家們也不敢再把生意只放在亞馬遜一個“籃子”里。

01 不再是唯一

一項調查顯示,99%僅在亞馬遜上銷售的受訪商家,計劃開拓多元化銷售渠道(Capterra數據)。2023年,60%的亞馬遜賣家在至少一個其他渠道銷售。例如3D打印機品牌Elegoo在2020年以前,95%以上銷量都來自亞馬遜,此后轉為多平臺布局,尤其以獨立站為重。

從更長時間維度看,封殺事件或許只是商家擺脫“亞馬遜依賴癥”的導火索。近年來,在亞馬遜上做生意越來越難:規則日趨嚴格,運營愈加復雜,倉儲和營銷費用也水漲船高。

3D打印機品牌Elegoo對一財商學院表示,2016年以前,商家在亞馬遜做生意甚至不用投廣告,上架就能出單。而在2016年至2020年,亞馬遜單次點擊的廣告成本,從不到0.5美元上漲至超1美元。目前熱門類目的單次點擊價格達3-5美元。在獨立站與亞馬遜售價相同的情況下,Elegoo從獨立站獲取的利潤是后者的1.5-2倍。

而對新入局的商家來說,亞馬遜已經變得高不可攀,即便有能力開店,也很難快速起量。2023年11月,亞馬遜又進一步抬高入駐門檻,不再允許個體工商戶的注冊申請,商家必須擁有企業經營賬號才能注冊亞馬遜賬號。

02 被“出海四小龍”圍攻

增長勢如破竹的新興平臺,也正在快速蠶食亞馬遜的市場。2023年4月以來,亞馬遜美國站的每日用戶數從5400萬降至4600萬(移動分析公司GWS數據)。與此同時,Temu和SHEIN用戶總計增至近1.1億人,接近亞馬遜的9成,兩款應用在美國的新增下載量達到亞馬遜的近5倍(2023年10月日本經濟新聞社與data.ai聯合調查數據)。

曾經屬于亞馬遜的“低價心智”也有被Temu取代之勢。亞馬遜常年推行平臺比價機制,如果識別到一件商品在其他平臺上的同款價格更低,亞馬遜會調低該商品的價格,甚至暫停銷售。但是2023年6月,亞馬遜將Temu移出比價系統,意味著承認無法再做到全球最低價。在堅持自營物流、保證次日達配送體驗的前提下,亞馬遜和大部分商品價格低于10美元的Temu比價,意味著逼迫商家虧本經營。

亞馬遜的應對之策是不關注對手,提高自身護城河。一財商學院梳理了2023年亞馬遜的政策變化,發現亞馬遜6年來第一次沒有開辟新站點,而是將關注度轉向內部,從用戶體驗、商家運營和行業生態方面做出一系列防御,許多“活久見”的措施令不少商家感到意外:

1) 他,跳入價格漩渦

在商品頁展示更多同款產品,便于消費者進行比價,從而迫使商家自己卷價格;

一些商品下方會出現平臺贈送的八折券,在不影響商家利潤的情況下,促進用戶購買轉化;

搜索結果中展示商品的歷史銷量,強調銷量,引導部分商家以降價換銷量。

2)他,對商家比以前好了

過去亞馬遜對商家,始終是一副高高在上的強勢姿態。但是在“出海四小龍”大力招商,不斷釋放利好的壓力下,亞馬遜也被迫開始改變態度,主動在物流、運營和費用上,幫助商家降本增效。

取消“輕小件計劃”,低價商品也可以享受亞馬遜次日達、當日達服務;

推出類似托管的物流解決方案,降低商家履約成本;

打破商家與消費者接觸的“禁忌”,推出“類私域”定制廣告工具;

在平臺競爭最激烈的服裝類目,大幅降低傭金率。

3)他,抱緊了流量伙伴

在北美市場,獨立站、電商平臺與社交媒體共同構成了電商生態閉環。商家從社媒將流量引至獨立站和電商平臺,獨立站建立品牌心智,電商平臺聚焦銷量轉化。同時,獨立站與電商平臺在流量和銷售上,也構成此消彼長的競爭關系。

亞馬遜此前針對獨立站商家,推出Buy With Prime的服務,將Prime會員權益擴展至亞馬遜站外。此舉被獨立站平臺Shopify視為挖墻腳,并禁止使用Shopify技術服務的獨立站與亞馬遜合作。

面對共同的敵人,業績增長壓力增加的Shopify,選擇與亞馬遜握手言和,允許獨立站使用亞馬遜基礎設施與Prime會員服務,有助于獨立站商家提高銷售轉化,也增加了Prime會員對亞馬遜的粘性。

和亞馬遜達成“強強聯合”的還有Meta。Meta作為廣告投放大戶,電商業務發展卻始終不見起色,與亞馬遜合作后,消費者在Facebook和Instagram上瀏覽商品時,可以直接完成購買,不需要再跳轉到亞馬遜。縮短用戶轉化路徑后,轉化率也能夠得到提高。

03 還是大哥

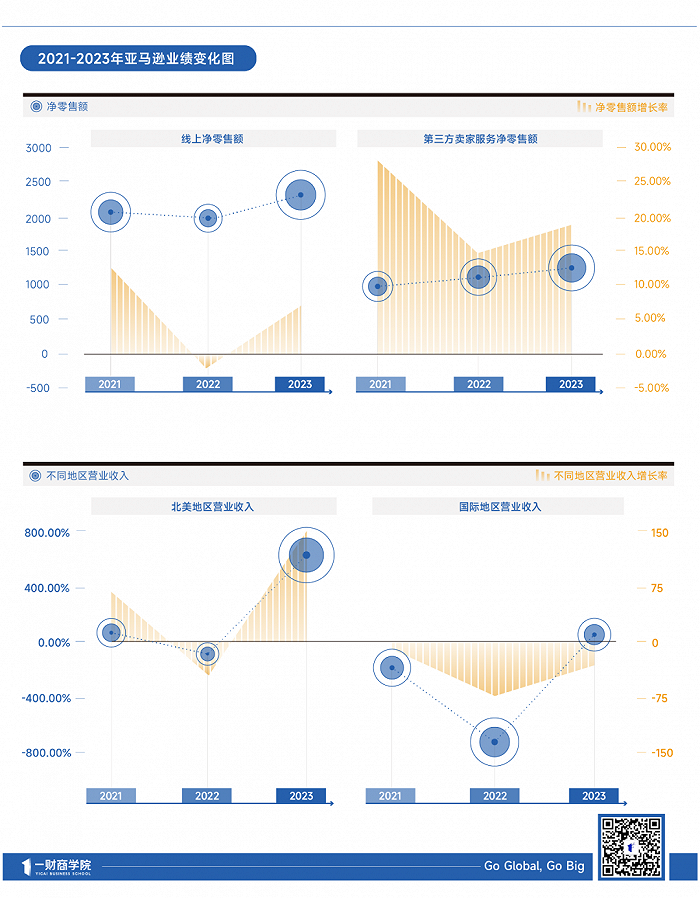

2022年亞馬遜業績表現大幅下滑,不僅線上凈零售額減少,北美和國際地區營收甚至為負,市值縮水一半,亞馬遜也因此大幅度裁員。但是2023年經過上述一系列調整,亞馬遜業績迅速重回增長。

2021-2023年亞馬遜業績

在相當長一段時間里,憑借物流體系、用戶體驗和在全球的覆蓋范圍,亞馬遜仍然是跨境電商行業No.1。

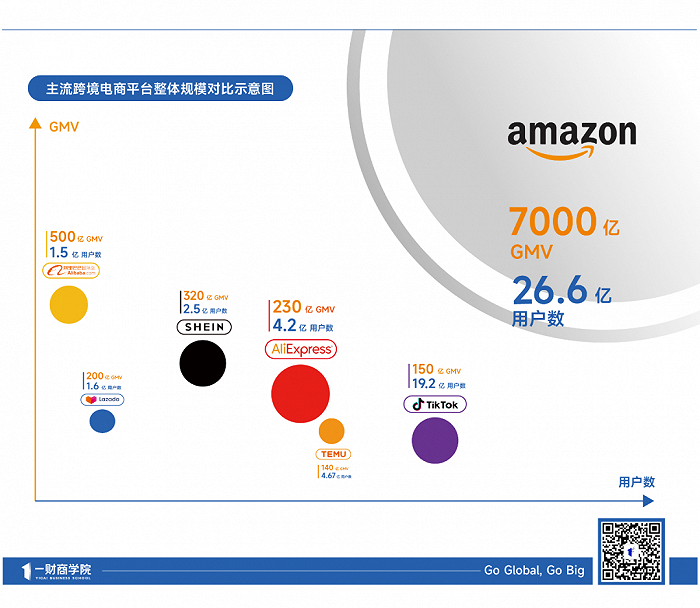

一財商學院對比發現,2023年亞馬遜GMV超過7000億美元,是“出海四小龍”GMV總和的8倍多;全球擁有超過3億消費者;平均每天在美國運送2000萬個包裹,而Temu、Shein只有100萬個(ShipMatrix)。

七個主流跨境電商平臺2023年GMV與用戶規模對比示意圖,一財商學院根據官方披露數據、媒體公開報道和對平臺過往業績的估算綜合繪制

亞馬遜也仍然是中國跨境商家的主流布局渠道。2022年,亞馬遜上超過126萬商家來自中國,提供了亞馬遜上70%左右的商品(亞馬遜與電商資訊網站EcomCrew2022年11月數據),在亞馬遜上的GMV達到2010億美元,占比26%,相比2017年提高5個百分點(eCommerceDB報告)。

尤其是對于腰部以上、有能力發展品牌的實力商家,亞馬遜是長線增長的重要平臺——2023年末亞馬遜官方披露,銷售額超過100萬美元的中國商家同比增長超25%,超過1000萬美元的同比增長近30%。

如果說Temu是簡單高效的銷售機器,TikTok是有趣但難以捉摸的流量源泉,那么亞馬遜則更像它的名字那樣,是一個龐大且豐富,穩定但生命力極強的生態系統,適合想要長成參天大樹的品牌和商家。

一財商學院認為,商家們已經不再把亞馬遜看作出海的唯一陣地,但亞馬遜上的GMV,仍然是業界衡量生意成熟度的“客觀指標”。雖然“一夜暴富”的神話,不太會在亞馬遜頻繁上演,但要想獲得穩定長遠的發展,它仍是商家不能忽視的陣地。