文|首條財經 李歡

編輯|蒙多

風品|令煜

2024年,資本市場最火題材是什么?十有八九的投資者會選擇AI。

大洋彼岸,美東3月12日,掌握算力霸權的英偉達大漲7.16%,收報919.13美元,總市值2.3萬億美元。在標普500指數成份股中僅次于微軟和蘋果。3月14日企業官微發文,將在GTC大會推出生成式AI專業認證。

A股市場,算力概念股熱度同樣一波接一波。生猛者當如跨界新秀安奈兒,龍年以來啟動開掛模式,歷經七連扳截至3月6日報收21.26元,較2月7日的7.9元累漲近兩倍。

也是3月6日晚,安奈兒連發兩份公告,一是《股票交易嚴重異常波動暨風險提示性公告》,另一份則是收到深交所下發的關注函。次日股價亦由漲停變成了跌停。之后開啟震蕩調整模式,截至3月14日收盤價18.01元,較3月6日累跌約15%。

起落背后是何邏輯?市場在躊躇什么?作為跨界者,安奈兒實力咋樣、能接住這波破天富貴么?

1、七連板后跌停,關注函戳破泡沫?

公開資料顯示,安奈兒是一家主營中高端童裝業務的自有品牌服裝企業,旗下擁有“Annil安奈兒”童裝品牌,產品涵蓋大童裝與小童裝兩大類別,包括上衣、外套、褲、裙、羽絨服、家居服等多品類童裝產品。

之所以會與算力產生聯系,源于2023年12月15日披露的一則收購。安奈兒擬以現金4.4億元從卓云智創處收購創新科22%的股權,收購完成后,創新科將成為參股公司。

據公告披露,創新科主業包括數據中心、云服務、大數據服務,主要產品包括云存儲、統一存儲、應用存儲、超融合架構和數據中心服務器及其配套軟件。企業號稱掌握數據存儲的核心技術,擁有完整底層代碼開發力,有200多項專利,100多項軟件著作權。

安奈兒公告直言,公司看好大數據產業的發展前景,收購是對大數據產業的初步嘗試。

雄心勃勃結合AI概念大熱,安奈兒自然搖身為“當紅炸子雞”。

但需指出的是,并購交易還需公司股東大會通過。3月6日,深交所在關注函中要求安奈兒詳細說明:收購最新進展情況,包括但不限于交易對手方卓云智創是否向創新科的其他股東發出是否行使優先購買權的通知,說明發出時間及所收到的反饋情況。詳細說明截至目前本次交易所處的具體階段,除優先購買權外,是否還有其他交易先決條件等。

一連串發問,意味著安奈兒的跨界還存諸多變數。前述大漲是否過于盲目樂觀了?

瀏覽股吧、雪球等社區,投資者對安奈兒的7日跌停百感交集。有繼續看好,也有悲觀看空!

孰是孰非,不作評價。能夠肯定的是,安奈兒確實有另謀出路的急迫,但跨界之路同樣不乏荊棘,遠非一蹴而就。

3月12日,奈爾兒在投資者互動平臺表示,公司目前沒有與華孚時尚合作的計劃、沒有與英偉達合作的計劃,大數據業務尚處開拓階段,暫未對公司產生重大影響。

2、連虧四年,“童裝第一股”渡劫

2017年,安奈兒頂著“童裝第一股”光環登陸A股。得益于完善的線下線上渠道、成熟產品業務,上市當年營收順利站上10億元大關。次年超過12億、凈利過8300萬元,同比增長17.55%、21.08%。

然自2019年起,安奈兒業績逐利顯露疲態,甚至陷入虧損泥潭。2019年至2022年營收13.27億、12.57億、11.86億、9.38億,對應增速9.41%、-5.26%、-5.67%、-20.85%;歸母凈利4211.73萬、-4681.59萬、-302.95萬、-2.37億,對應增速-49.49%、-211.16%、93.53%、-7736.36%。

2024年1月30日,安奈兒2023年度業績預告發布,虧損7587.62萬-1.18億元,扣非后凈虧7974.58萬-1.24億元。雖虧額有所收窄,但連續四年虧態,仍讓不少投資者意難平。

何以至此呢?深究看,除了疫情因素,還受新生兒量減少影響。2017—2022年,安奈兒存貨為2.97億元、4.28億元、4.61億元、3.02億元、3.57億元、2.29億元,分別占同期流動資產的33.03%、40.96%、45.24%、31.10%、26.96%、22.25%。

客觀而言,面對業績壓力,安奈兒一直不缺努力。除了借助精細化管理,打造柔性供應鏈、舒緩存貨壓力,還在產品創新上不遺余力。

如2023年4月,首款使用電子束接枝抗病毒抗菌面料生產的“ANTECH安心衣”問世。送檢報告顯示,該產品對冠狀病毒抗病毒活性率99.87%,對甲型流感病毒H1N1毒活性率為99.89%。經300次洗滌,仍對金黃色葡萄球菌等微生物具有理想抑制效果。

不斷開拓創新難能可貴,但一番努力,起碼從上述業績看,仍未跳出市場紅海,這或是其決心跨界算力的急迫所在。

3、并購三個隱憂,超11倍溢價值不值?

然而跨界轉型向來不易,更何況是熱門的“高精尖”賽道。

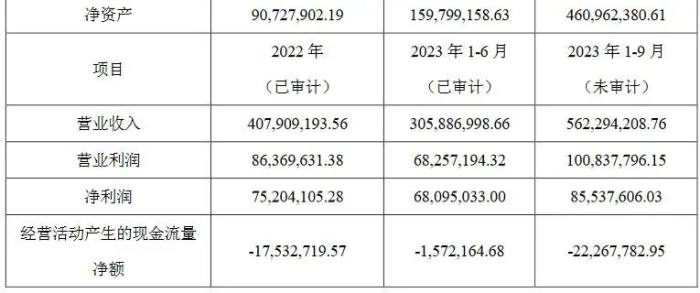

截至2023年6月30日,創新科股東全部權益評估值為202,536.75萬元,評估基準日合并報表所有者權益賬面值15,979.92萬元,評估值較合并層面賬面所有者權益增值186,556.83萬元,增值率1167.45%。

收購溢價超11倍,是否有些激進呢?連虧過后,安奈兒能拿出這么多錢嗎?一旦后續商業化不力,衍生的商譽暴雷風險又知多少?

截至2023年9月底,安奈兒賬面貨幣資金7.19億,較上年同期增長1.20%。即便拋開賬面8000萬的短期借款,1.08億的應付票據、應付賬款,以及2794.83萬的一年內到期的非流動負債,上述資金儲備也夠用。

只是,企業運營不能關注一隅,若要統籌全局,安奈兒花錢的地方顯然還有很多,11倍溢價收購無疑會加劇流動性壓力。

深入標的基本面,以下三個隱憂,也拷問超11倍的溢價率到底值不值?

截至2023年第三季末,創新科營收5.62億元,凈利8553.76萬元(以上數據未經審計)。2022年營利分別為4.08億元、7520.41萬元。玩味的是,同期經營活動產生的現金流量凈額卻始終為負。2023年三季末為-2226.78萬元。

眾所周知,經營活動產生的現金流,相比凈利更具含金量。說明企業盈利來源比較健康,主營業務盈利能力強,主要靠營運賺錢,承受風險能力較強。

追其反差原因,應收賬款是一個考量。2020年、2023年上半年,以及2023年前三季,創新科應收款項總額為1.98億元、4.73億元、6.25億元,分別約占同期總資產的37.30%、78.47%、72.10%。

應收賬款占比超七成,相應風險不可不察。行業分析師王婷研直言,應收賬款高企不僅增加現金流壓力,更有潛在的壞賬風險,折射出企業市場話語權、產品競爭力亟待提升。對安奈兒來說,溢價收購最需考慮標的實力成色,畢竟因收購不利反拖累主業、業績暴雷的企業案例并不鮮見。

不算多夸言。深一度看,創新科實控人CHENKAI(陳凱)雖與安奈兒簽署了對賭協議,前者承諾創新科2024年-2026年度凈利潤分別不低于16400萬元、19500萬元、24700萬元,如未完成業績承諾會給現金補償。

然玩味的是,合同中卻有一項豁免權。雙方約定后者如在業績承諾期內,部分年度的業績承諾未達標,安奈兒有權暫時豁免承諾人在對應年度的現金補償義務。只要三年累計實現的凈利潤總額達到三年累計承諾凈利潤總額,亦能算作創新科履約。

是否算留“后門”?豁免權產生的操作空間又有多大?

4、前車之鑒,后事之師,貴在時間澆灌

股價由漲轉跌后,有雪球球友吐槽:“這貨是蹭概念的老司機了,當年疫情時炒的什么防病毒面料,現在還是老套路,愿者上鉤。”

言語犀利,或有偏頗片面性,卻給企業跨界提了個醒。真正打開新增量、創出一番新天地,從不是一件容易的事。需要事無巨細、腳踏實地,唯有更多專業專注、時間澆灌,才能產生實打實的產品業績、自證價值。

2022年8月,安奈兒成立合資公司要生產抗病毒抗菌紡織品,當年11月,公司多次在《投資者關系活動記錄表》中披露抗病毒抗菌面料有關情況。

11月17日,安奈兒稱明年初便可實現抗病毒抗菌面料的量產,18日股價漲停。24日,安奈兒又宣傳與深圳校服協會達成合作,股價再次漲停封板。

據證券之星,2022年11月18日至2022年11月22日,安奈兒董事、副總經理龍燕和董事徐文利分別通過集合競價減持套現。如此扎眼操作引發外界質疑,是否在借新材料炒作、拉高股價出貨?

彼時,深交所向安奈兒發出關注函問詢。后者在回復函中稱,公司披露的電子束接枝改性面料的實際功效及相關檢測結論均來自相關檢測機構的檢測報告和中國紡織工業聯合會出具的《科學技術成果鑒定證書》,上述文件已提交監管機構備查。安奈兒水木擬推廣應用的電子束接枝改性面料實際功效、相關檢測結論等信息真實、準確。

言之鑿鑿,然2023年1月3日,安奈兒及董秘寧文還是因此收到了監管函。

深交所認為,安奈兒并未客觀、完整反映抗病毒抗菌面料項目實際進展情況、量產時間以及抗病毒抗菌面料的抗菌效果,未充分提示該項目在實現量產、專利申請和抗病毒抗菌效果等方面的風險,信息披露不準確、不完整。董秘寧文對上述違規行為負有重要責任,交易所希望安奈兒、相關責任人吸取教訓,及時整改,杜絕再犯。

前車之鑒,后事之師。看著此番不斷漲停的股票,有投資者質疑是否新一輪炒作?

數據顯示,2023年9月30日至2024年1月15日,企業實控人之一的王建青所持股份減少59.25%,持股比由20.25%降至8.25%。截至2024年1月15日,控股股東曹璋 、 王建青合計持股比降至27.38%。

5、平衡左膀右臂,跑好轉型馬拉松

不可否認,人工智能方興未艾,算力業前景廣闊。安奈兒能擁抱科技、決絕跨界,個中的發展活力、開拓精神值得肯定。只是隔行如隔山、大市場更強競爭、強專業性,安奈兒如何平衡新舊業務、是穩住基本盤、吃到增量紅利的關鍵。

從投資者活動表透露的信息看,公司并不會放棄童裝業務。安奈兒表示,未來將在繼續深耕主營童裝業務的同時,積極開拓大數據業務。2024年,童裝業務會繼續進行運營體制改革和組織人效優化,提升線下直營店鋪店效;加大存貨精細化管理力度,提升存貨管理效率;強化費用管控水平,提升綜合管理能力。

同時若創新科后續經營狀況較好,不排除進一步收購其股權或對其追加投資。

2023年,創新科重點突破的方向包括交通、醫療、車聯網等。目前公司已有多個項目在設備測試階段,且搭建起銷售體系。據財經市場周刊,2023年12月29日,安奈兒通過協轉方式引入兩個股東,依托其大數據行業投資背景、上下游資源,可為安奈兒提供更多訂單資源。

顯然,雖然跨界收購還有疑云,安奈兒已勢要打一場業績翻身仗。每一次轉型,都是企業再生新生的機會,但要跳出舒服圈、打破路徑依賴卻非易事。如何塌下心來、珍惜信任、把好生意真正做好,而不是淪為故事噱頭、概念炒作,安奈兒需要更多實操自證、見更多真章。

無論跨界新航道還是拯救業績,都是一場馬拉松,何去何從不妨再多給一些時間。