文|侃科技

毫不夸張的說,新能源車企的半條命是動力電池給的。

僅從成本占比來看,雖然發動機和電池都是成本大項,但傳統燃油車中發動機占比約21.4%,而電池在新能源汽車中能達到39.4%。

不過對車企來說,這還不是最大的問題。

燃油車時代的致勝法則是發動機由車企擁有,不存在被上游卡脖子的說法。但在新能源汽車時代,核心的電池不僅成本更高,而且自己還說了不算。

電池行業的高集中度,導致整車廠的電池供應被少數幾家企業控制。2023年中國電池和新能源汽車行業的CR5分別達到87.3%和61%,剔除比亞迪后,電池行業前四份額60.1%,新能源汽車行業前四份額26.1%。

其中,寧德時代又是絕對的頭部企業,供應了特斯拉、理想、問界、蔚來、吉利汽車、長安汽車等企業一半以上的動力電池。2019-2022年寧德時代市場份額一度超過50%,之后略微下滑至去年的43.1%。

為了打破這種控制,車企自研電池就是一個必選項。

據不完全統計,截至目前已有超過10家國產車企開始自研電池。其中除了零跑、嵐圖等少數車企在自研之余選擇外采電芯,比亞迪、廣汽、上汽、吉利、長城、蔚來等多數車企,均選擇了從0到1的全產業鏈布局,比亞迪、廣汽等巨頭甚至還布局了上游原材料領域。

那么問題來了,新能源車企擼起袖子搞電池自研,就能打破控制權“魔咒”了嗎?

為什么自研?

馬斯克提出過一個 “白癡指數”:用零件的價格除以這個零件所需原材料的成本。數字越大,代表這個零件 “越白癡”,要么中間環節太多,要么制造效率太低。

2007年,馬斯克查詢倫敦金屬交易所的電池材料價格后,算出電池的 “白癡指數” 是7:當時每kW·h電池的鋰、鈷、鎳等材料成本只有82美元,但鋰電池售價卻超過600美元。

于是給電池降本就成了特斯拉的第一要務,如今越來越多的車企加入自研電池的行列,首要目標也是降本。

尤其是新能源汽車經歷爆發期后價格戰愈演愈烈,整車廠的銷量與定價策略直接劃等號。去年Q4比亞迪開啟了一波限時降價后,直接環比多賣了12萬輛,相當于蔚來Q4銷量的三倍。

極致的性價比背后需要強大的降本能力做支撐。比亞迪的產業鏈垂直整合模式,能做到犧牲零部件(包括電池)利潤維持銷量。一直模仿比亞迪走垂直整合路線的零跑,去年打著豪華平權口號將旗下中型SUV C11的價格殺到14.98萬。而道理自然是高達7成的零部件自研率,僅是自創的C2C電池車身一體化就可以大幅降低成本。

而其它需要外采的車企,只能含淚“給寧德時代打工”了。

李斌曾公開算過一筆賬:電池占整車成本近40%,如果以20%的毛利率來算,蔚來如果自己造電池,就能多出約8個點的毛利。車企在外采電池的情況下,一般整車毛利在10個點左右,如果蔚來自研電池和芯片的話,毛利率整體能提升大約10個點,相當于整車毛利率能達到20%左右。

只是打工人的心酸還不止孱弱的議價能力。燃油車最重要的動力性、經濟性由發動機決定,同理,新能源汽車消費者最關心的電池安全、充電時間、續航里程等也由電池決定。

也就是說,新能源汽車產品的差異化必經路徑之一正是電池技術的提升。

而要具備這種能力,就要從電池技術的底層著手,研究化學材料以及電池結構的技術迭代,包括錳鐵鋰、高鎳三元、固態電池、硅負極等材料未來升級的技術方向,以及集成化電池結構的演化。

甚至,從競合的角度出發,CTx技術的發展也模糊了整車與電池的界限,電池廠有入局電芯底盤一體化的趨勢。

簡單來說,CTP/CTB/CTC技術對電池結構進行了創新,提高了體積利用效率,在相同空間內能夠布置更多的電芯,從而提高整車續航。

但其中涉及到主導權的問題,CTP將電芯直接集成至電池包,省略了模組,屬于是電池領域的技術,寧德時代CTP 3.0技術已經于2023年量產;CTC/CTB直接將電芯集成至底盤/車身,省略了模組和電池包,是一種整車集成技術,目前主要由車企主導;寧德時代預計2025年推出的CTC/CIIC,即電芯底盤一體化/滑板底盤技術,進一步沖擊車企對整車技術的控制力。

如何布局?有何制約?

所以,對車企而言,“電池自由”不僅意味著應對價格戰時更有底氣,也意味著未來足夠的產品競爭力。

但電池可不是那么容易就自由的,否則也不會有何小鵬蹲守曾毓群一個星期的離譜傳聞了。強大如特斯拉,最早也是低三下四的求著松下排產。

只不過特斯拉的策略十分清晰,初期先捆綁一家大廠,等到銷量到達一定程度后,用規模效應換議價能力,同時引入二供、三供,摸索幾年經驗再親自下場,提升技術溢價的同時,還削弱了供應商話語權,堪稱一箭雙雕。

如今國內車企自研電池的熱潮,實際上就是在摸著特斯拉過河。

廣汽就是一個典型案例,先是2018年底與寧德時代成立合資公司,2019年引入中創新航作為二供,削減寧德時代在供應體系內的比例。在自研方面,廣汽從2017年開展技術研究和小批量試制,隨后又孵化了做超快充的巨灣技研,最終在2022年,自產電池的計劃浮出水面。

再比如小鵬,第一個電池供應商是寧德時代,后來與中創新航建立聯系,再后來又相繼與億緯鋰能、欣旺達、比克電池、蜂巢能源等牽手。同樣在2022年,注冊資本為50億元的廣州鵬博汽車科技有限公司悄然成立,主要業務是電池制造與汽車零部件。

這些摸著石頭過河的國內車企,基本可分為兩個派系,獨立或者合作。

獨立布局一般是車企或其控股公司具備獨立自主的電芯研發和生產能力,如比亞迪、長城汽車旗下蜂巢能源、廣汽集團旗下的巨灣技研及因湃電池等。需要長期的研發投入和充足的資金支持,對產線有充足的控制權。

合作布局則是車企僅具備電池包或軟件層面研發能力,需合作研發生產電芯或采購電芯,如時代上汽、時代吉利、零跑汽車等,類似蘋果的代工模式。寧德時代與深藍汽車、長安汽車共同成立的時代長安,寧王持股51%。這種模式能夠較快獲得成效,但車企對產線的控制權較弱。

只不過對車企來說,自研電池也并非坦途一條。先不說電池行業的高技術壁壘和工藝壁壘,尤其是電芯的研發和生產,需要長期的研發投入和技術積累。當前具備電芯生產能力的車企如比亞迪、廣汽集團、長城汽車和吉利汽車,在10年前已經開始布局電池行業,均經歷電池包自研、電池包自產階段后進入電芯自研自產的階段。

由于面臨較大的資金壓力,原計劃自造電芯的蔚來已經被迫放棄了這條路。而電池技術仍然在不斷的迭代提升,車企如果研發資金投入不足或研發失敗則存在被其他電池技術替代的風險。

再者,動力電池的規模效應對車企的銷量要求較高。據麥肯錫估算,只有在汽車生產規模達到50萬輛以上,或者電池生產規模達到15GWh以上,車企自產電芯才可能具備成本優勢。

整車廠背景的電池企業開拓其他客戶的難度較大,因此整車廠銷量需覆蓋其布局的電池產能。假設單車帶電量為50kWh,以20GWh的規模測算,對應車企銷量需40萬輛,而2023年只有比亞迪、特斯拉中國、廣汽埃安、吉利汽車、上通五菱5家車企零售銷量超過40萬輛。

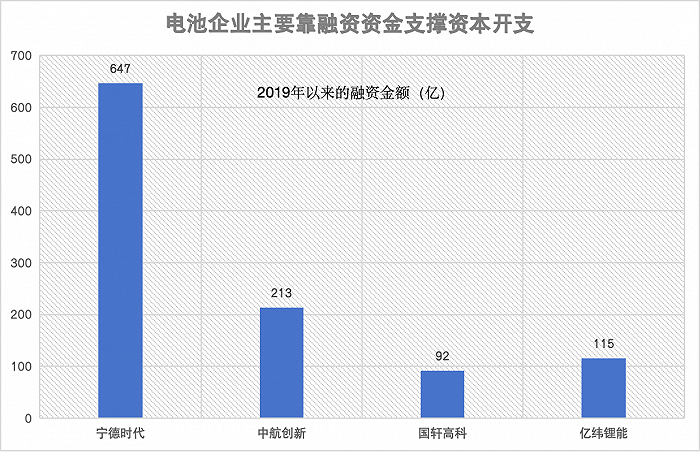

最后,電池是一個極度需要高投入的行業。以蜂巢能源單GWh產線投資3.5億元計算,20GWh的規模至少需70億元。電池企業凈利潤微薄,一般通過融資的方式獲取資金進行擴產。

2019年以來,僅寧德時代等四家電池廠通過定增、非公開發行、發債等方式的融資額已經超過1000億。

這意味著,在這樣一個門檻高、投入重、周期長的行業中,與龍頭拼效率是一件很有風險的事情,尤其從產業周期角度來看,已經錯過了入局電池的最好時機。

新能源汽車產業在2015年、2021年分別經歷了“0-1”的萌芽期和“1-10”的爆發期,當前新能源汽車滲透率增長速度趨緩,新能源汽車銷量增速下降,電池產能逐漸過剩,當前產業正處于產能出清、競爭最激烈的時期,企業此時入局電池既無政策利好、又需面對較大的成本壓力,已經不是最好的入局時機。

尾聲

車企布局電池可解決“產能受限+價格高昂+不能掌握核心技術”的窘境,但也受到“技術壁壘高+規模效應不足+資金壁壘高+錯過最佳窗口期”的制約。

總結來說就是一場原因簡單、目的明確但風險未知的豪賭。

這就要求車企要對自身定位、電池需求總量和自己的資金實力、技術積累等有正確清晰的認知。

比如10-15萬元價格帶是燃油車銷量占比最大的價格區間,新能源汽車銷量占比偏低,該價格帶的產品對價格敏感,需要極致的性價比,電芯自研自產則可幫助車企壓縮成本。

所以在電池領域技術積累深厚、產品矩陣覆蓋15萬元以下市場、銷量規模在40萬輛/年且資金充足的車企,自產電池就能有效降低成本,可優先考慮以獨立自研的方式布局電池,如廣汽集團、吉利集團等。

而技術積累較少的車企,則可以與電池企業合作布局,如與頭部寧德時代或二線動力電池廠中創新航、國軒高科、億緯鋰能、欣旺達等,能夠快速落地,一定程度上也能降低成本。

但也明確的一件事是,電池企業在電芯技術上仍然保持著領先的優勢。在經歷過電池技術的迭代后,電池廠基本不再是押注單一的技術路線,而是多種材料體系并行研發,車企在電池技術超越頭部電池廠取得領先的難度較大。

參考資料:

[1] 汽車重構系列1:車企的電池控制權之爭,五礦證券

[2] 埃安、極氪、蔚來,車企開啟自研電池爭奪戰,電廠

[3] 車企造電池的陽謀與賭局,遠川研究所

[4] 4680 的艱難誕生,只有特斯拉才敢這樣造電池,晚點LatePost

[5] 大眾入股小鵬:中創新航、億緯鋰能、寧德時代、國軒高科誰將獲益,澎湃新聞

[6] 自研電池,能否讓小鵬汽車越過寒冬?金融界