文 | 天才財道 秦楠

“靠一根數據線起家”的綠聯科技,看上去終于離上市又近一步。

公司早就盯上了創業板,上市申請從2022年6月被受理,到今年2月底公司提交注冊,時間已經過去一年半。

日前,綠聯科技正式發布招股書,擬公開發行不超過4150萬股,計劃募資約15億元。

(來源:招股說明書)

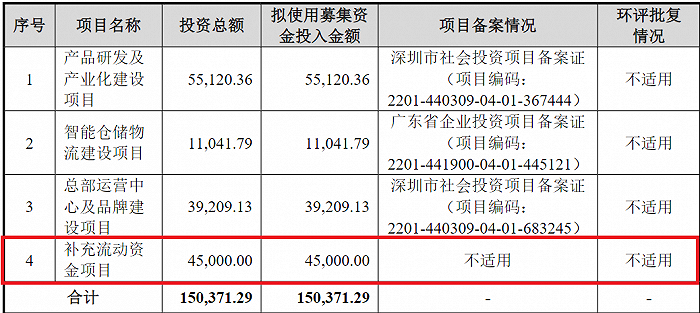

其中,擬補充流動資金就高達4.5億元。漫長的IPO旅程,綠聯科技對資金的渴望一覽無余。

公司追求上市背后都有哪些真相?綠聯科技又有多少“科技”含量?

科技含量足否?

綠聯科技全稱是深圳市綠聯科技股份有限公司,主要從事3C消費電子產品的研發、設計、生產及銷售。

其產品主要涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。

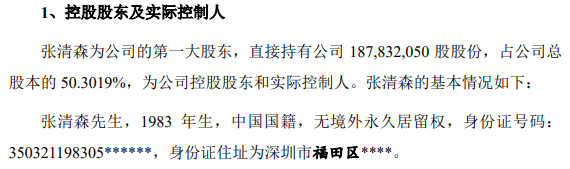

出生于1983年的莆田人張清森在2012年創立綠聯科技,在此之前,張清森一直做代工,靠賣數據線賺得“第一桶金”。

(來源:招股說明書)

10余年來,綠聯科技營收增長不錯,但也存在重營銷輕研發的特征。

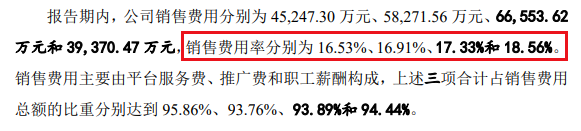

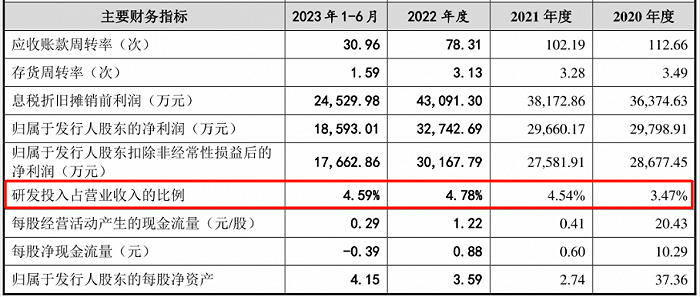

招股說明書顯示,綠聯科技銷售費用率多年保持在16%到19%,而研發費用率始終不超過5%。

而且,公司研發費用率明顯低于同行,例如安克創新(300866.SZ)的研發費用率已接近10%。

(來源:招股說明書)

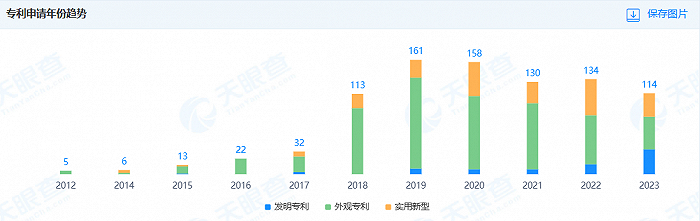

同時,綠聯科技雖然擁有眾多專利,但主要是外觀專利,發明專利較少,與競爭對手也有一定差距。

綠聯科技的發明專利僅有75項,實用新型專利有220項,外觀專利卻有597項,后者占比達到67%。相比之下,安克創新的發明專利有436項,實用新型專利有717項,二者占據專利總數的75%。換句話說,安克創新的專利含金量更高。

(來源:天眼查)

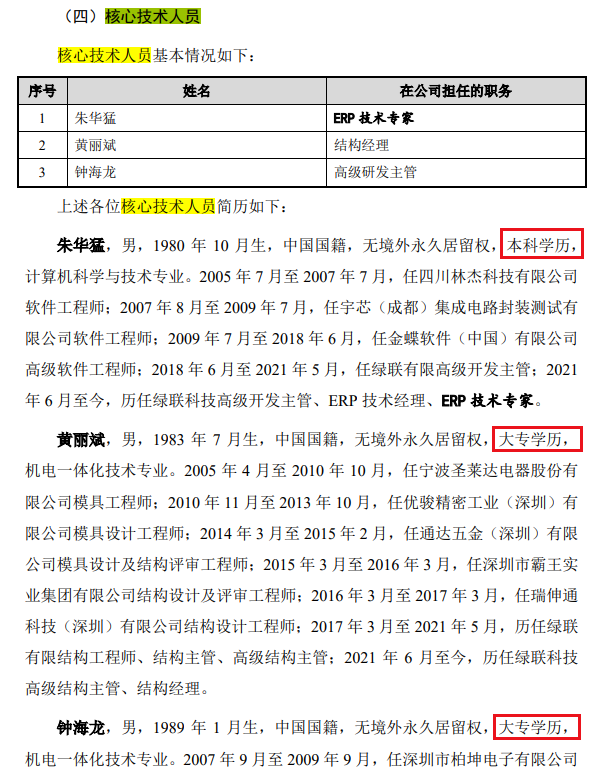

研發能力還體現在公司核心技術人員的構成上,招股書顯示,綠聯科技核心技術人員只有3名:1人為本科學歷,2人為大專學歷。

針對上述情況,有市場分析人士對《天下財道》表示,研發費用率低下可能意味著公司在技術創新和產品升級方面缺乏足夠的投入,這可能會影響公司的長期競爭力和未來發展潛力。而核心技術人員是企業技術實力和創新能力的重要保障。如果核心技術人員過少,意味著公司在技術研發方面的人才儲備不足,會影響到公司的技術創新能力和產品研發速度。

真實數據好否?

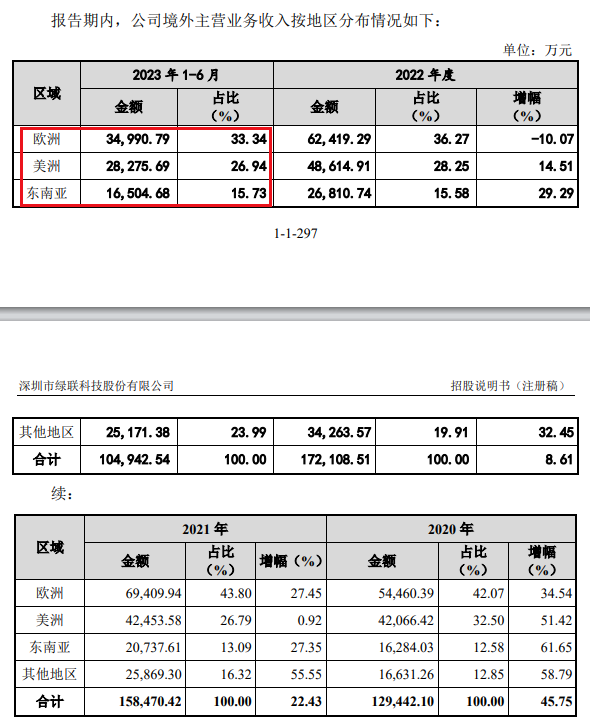

透過招股書還能發現,綠聯科技還存在過度依賴電商渠道和海外市場等問題。

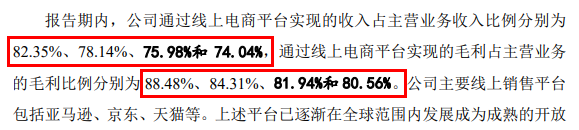

招股說明書顯示,2020年到2023年上半年,綠聯科技通過電商實現的銷售占營收比例分別為82%、78%、76%和74%;通過線上電商平臺實現的毛利占主營業務的比例分別為 88%、84%、82%和 81%。

現在,綠聯科技的線上渠道覆蓋了天貓、京東、亞馬遜、速賣通等境內外主流電商平臺,而且,亞馬遜一直是公司營收的主要來源,占據近1/3的銷售份額。

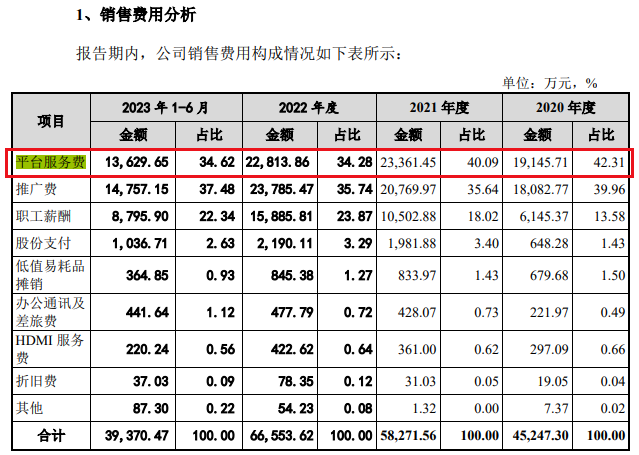

超過7成的銷售依賴電商平臺,由此也增加了平臺服務費和推廣費負擔。

僅以平臺服務費為例,2020年至2023年上半年,分別約為2億元、2.3億元、2.3億元和1.4億元,占銷售費用的比例分別為 42%、40%、34%和 35%。

其結果是,公司銷售毛利率和凈利率出現逐年下滑跡象。從2019年到2023年,公司的毛利率從50%左右下降至當前的37%左右,呈現逐年降低趨勢。

(來源:ifind)

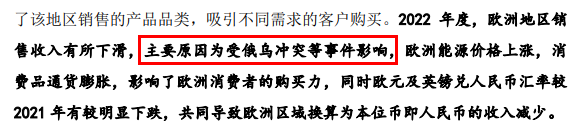

此外,綠聯科技的產品主要面對歐美市場,當前存在一定的地緣政治風險。

例如,綠聯科技自己承認,公司2022年來自歐洲的營收下降10%,就是受到此類影響。

(來源:招股說明書)

同時,公司也要面對來自其他國家的激烈競爭,例如印度僅2023年第二季度的電子產品出口就增長56%。

此外,綠聯科技還存在“先分紅后補血”現象,公司計劃用4.5億元的募集資金補充流動資金,但是在過去幾年,公司已累計分紅近4億元。

此舉也引起媒體較多關注。顯然,減少對電商平臺和海外市場的依賴,應該更有利于公司長遠發展。

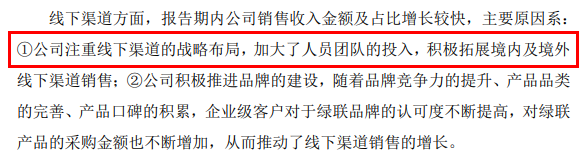

事實上,綠聯科技自身也認識到這一點,開始重視線下渠道的布局和人員投入,但最終結果仍有待觀察。

產品質量優否?

除了研發和渠道問題,綠聯科技最近幾年還多次曝出產品質量問題。

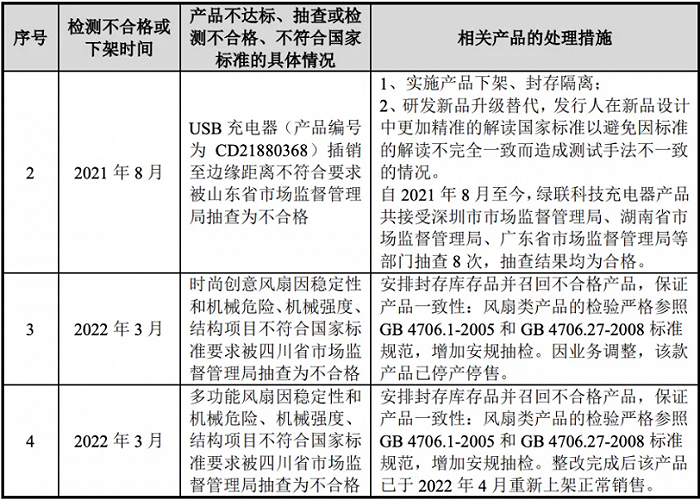

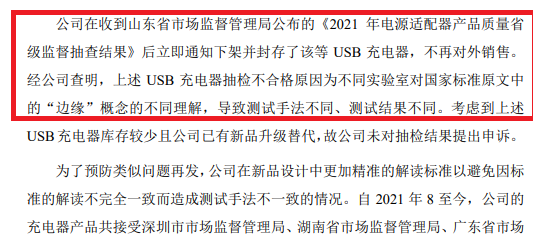

2021年8月,綠聯科技的產品USB充電器(產品編號為CD21880368)插銷至邊緣距離不符合要求,被山東省市場監督管理局抽查為不合格。

2022年3月,一款創意風扇因穩定性和機械危險以及結構強度不符合標準被四川省市場監督管理局抽檢為不合格。

(來源:上市問詢回復)

面對產品質量問題,綠聯科技表示產品不合格的原因是測試方法的不同,其表示USB接口不同,實驗室對國家標準中概念的理解不同,導致測試法和測試結果不同。

(來源:上市問詢回復)

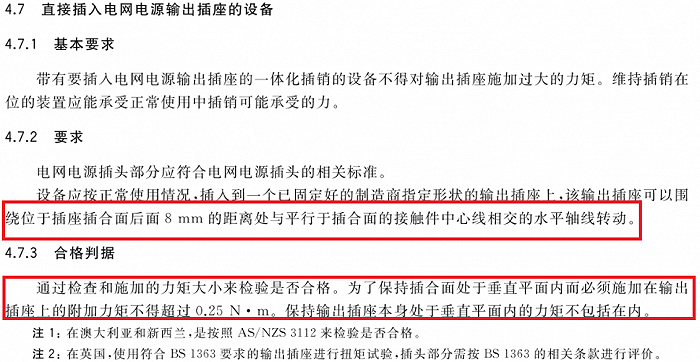

不過有市場觀點認為,根據國家《音視頻、信息技術和通信技術設備標準要求 第1部分》(標準號:GB 4943.1-2022 )當中關于直接插入電網的設備的檢測方式有明確的要求,以何種方式,多少毫米和力矩也都有具體要求,公司方面的解釋有些難以服眾。

(來源:質量檢測標準)

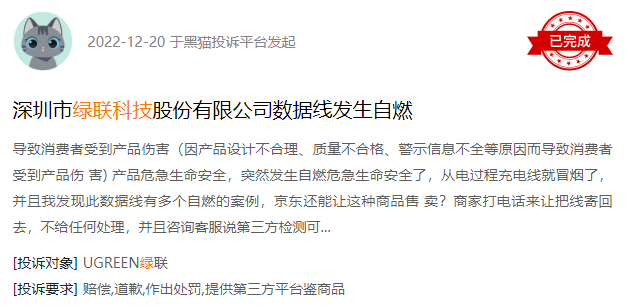

在黑貓投訴網,也可以看到關于綠聯科技產品質量問題的反饋。

另據風鳥數據顯示,綠聯科技已經受到17次行政處罰,處罰原因大部分都和產品質量相關。

產品質量問題的多次出現,與公司目前的商業模式直接相關。

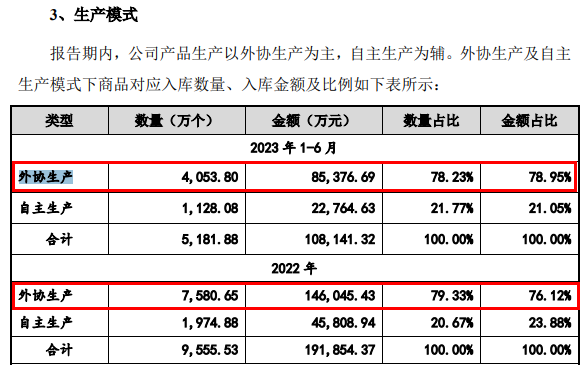

招股書顯示,綠聯科技2022年外協生產金額占比達到76%,2023年上半年更增加至79%。

(來源:招股說明書)

對綠聯科技來說,不管是增加自建生產線的比例還是加強對供應商的管理,改善產品質量都是經營管理的重中之重。

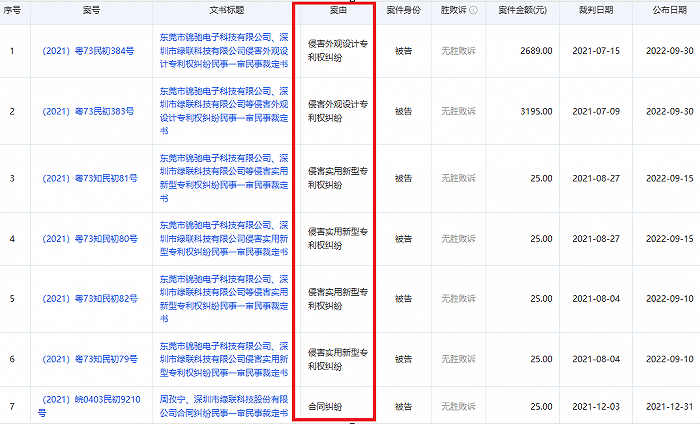

此外,公司近兩年還涉及多起民事糾紛,基本上都屬于專利侵權,尤其是外觀侵權,且無一例外都是敗訴。

(來源:風鳥)

這類情況雖然發生在不同的年份,但對于一家擬上市的公司而言,還是應該引起高度重視。

首先,綠聯科技應該加強產品質量控制,從源頭上確保產品的安全性和可靠性。

其次,對于已經出現的問題,綠聯科技應該積極回應消費者的投訴和反饋,及時采取措施解決消費者遇到的問題。

當然,《天下財道》也注意到,綠聯科技2020年至2022年營收年均復合增速超過18%,是一家在創收上表現不錯的公司。希望綠聯科技以追求上市為契機尋求新的發展,為投資者帶來更多的回報。