文|融中財經

2024開年,一部名為《我在八零年代當后媽》的短劇刷爆了社交媒體,登頂微博、抖音、B站等多個社交媒體的熱門榜單。近日,“爆款短劇編劇月入超10萬”“一對夫婦做短劇每月進賬4億多”登上微博熱搜。

中國微短劇的前身最早可追溯到2012年的《屌絲男士》,如今,該行業已經發展十余年,產業鏈也日益完善,現已包括編劇、拍攝、發行等在內的多個階段。短劇的火爆也讓短劇公司在資本市場備受關注。

目前,短劇的盈利模式主要為單集付費、廣告、訂閱三種模式組合,仍然在向多元化創新階段,出海和精品化是未來的發展趨勢。短劇行業生產規模和消費規模進入全新階段,但同時也伴隨著一些問題和挑戰。

01、短劇產業鏈日益完善

中國微短劇的前身最早可追溯到2012年的《屌絲男士》與2013年優酷上映的《萬萬沒想到》。這兩部劇以其短小的劇集生產模式以及“沙雕式”的內容情節在網絡得以迅速流通,為微短劇的形成發展起到了帶頭作用。《屌絲男士》也讓大鵬被觀眾廣泛熟知。

2020年12月,廣電總局出臺《關于網絡影視劇中微短劇內容審核有關問題的通知》,正式將微短劇定義為單集時長10分鐘以內的網絡影視劇,是繼網絡影視劇、網絡電影、網絡動畫片后第4種官方認可的網絡影視作品形態。自此,短劇行業逐步邁向規范化發展的階段。

隨著短劇在制作、分發、訂閱等核心商業環節的探索日趨成熟,行業進入高速發展的階段。根據艾媒咨詢數據,2023年短劇市場規模達人民幣374億元,較2021年增長近10倍;預計將于2024年突破人民幣500億元。

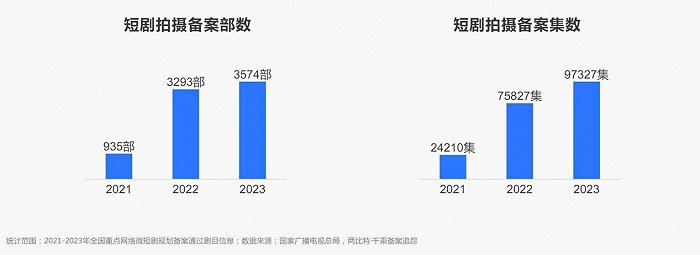

云合數據&清影&騰訊視頻發布的《2023年度短劇報告》數據顯示,在經歷高速增長階段后,短劇的備案量已趨于理性增長,2023年短劇拍攝備案共通過3574部、97327集,部數同比上漲9%,集數同比上漲28%,部均集數增至27集/部。

同時,監管政策也在不斷出臺,對行業進行規范,2022年末開展3個月的“小程序”微短劇專項整治,2023年11月15日提出引導與管理的七條舉措。上述整治是為了鼓勵行業健康發展。2023年11月21日廣電智庫發文,微短劇的發展和治理需要同步推進,鼓勵行業健康可持續發展,鼓勵內容品質整體升級,鼓勵國際傳播發揮優勢。

短劇產業鏈也日益完善,現已發展出包括編劇、拍攝、發行等在內的多個階段。通過原創和外部采購的方式獲取劇本,由責任編輯把關并添加爆款要素,形成短劇劇本;再由專業承制團隊根據劇本拍攝、制作、剪輯,交付成片;最終由發行方在視頻平臺、小程序或短劇App等媒體平臺上線,通過流量投放、口碑裂變等方式獲取短劇用戶。

02、供需兩端推動短劇出圈

從格局來看,如今短劇市場三分天下,“抖快號”(抖音、快手、視頻號)占據先發優勢,短視頻平臺受眾無縫對接短劇粉絲,占半壁江山;“優愛騰”(優酷、愛奇藝、騰訊)老牌長視頻平臺,看準時機,躬身入局;還有一眾小程序,專攻下沉市場,收益頗豐。

此外,閱文集團、中文在線、掌閱科技等也在短劇領域積極布局。

2023年底,短劇游戲《完蛋!我被美女包圍了》出圈,讓短劇公司在資本市場備受關注,包括中文在線、天威視訊在內的多家涉及短劇業務的上市公司股票大漲。盡管市場部分觀點認為,互動劇項目制特征明顯,不具備持續性。然而,盡管單產品的出圈具有偶然性,但是短劇出圈的背后是供需兩端的推動。

民生證券研報從供給、需求兩方面總結產業發展規律,“供給側,從劇集內容本身來看,一方面傳統劇集集數減少,另一方面微短劇單集時長縮短至幾分鐘。微短劇制作流程短,制作門檻低,驗證周期短,從而產品供給實現快速增長。需求側,單集時長較短的微短劇,更為契合消費者碎片化消費習慣。”

微盟曾在擬收購拌飯科技的公告中表示,短劇行業迎來兩大長期發展趨勢,也揭露出各大平臺爭相布局短劇的行業原因。

趨勢一:需求驅動、供給變革,短劇行業蓬勃發展。短視頻用戶基數龐大、滲透率高,短劇內容形態貼合當前消費者偏好,為獲取用戶及潛在市場規模奠定了良好的成長空間。內容供給端,短劇的輕訂閱模式縮短了投資周期,顯著提升了創作定位的精確性和商業化的變現效率。趨勢二:行業規范落地,具備內容原創和專業投流的玩家迎來發展機遇。規范化的經營資質是進入行業的首要門檻,相關資質的獲取需要玩家具備足夠的資金實力、豐富的行業資源及必要的從業經驗。

此外,民生證券認為,小程序短劇是新渠道帶來的結構性增長機會。小程序短劇是單集時長1-2分鐘之間的微短劇,上架至小程序供用戶觀看。在供需兩端的推動下,小程序平臺作為新的渠道,拓展了新的用戶群體,實現快速增長。

2024年開年,霸榜各大短視頻平臺的《我在八零年代當后媽》便是一部小程序短劇。多家媒體報道,《我在八零年代當后媽》由短劇廠牌聽花島制作出品,聽花島的背后實控人是咪蒙(馬凌);該劇集拍攝成本僅耗時10天,后期投入約8萬元,上線首日充值超過2000萬元,成為一部現象級爆款短劇,再次上演短劇造富神話。《我在八零年代當后媽》官方小程序是點眾的“奶茶追劇”,在抖音小程序、快應用等其他平臺也同步投流。

03、出海和精品化趨勢明顯

目前,短劇的盈利模式主要為單集付費、廣告、訂閱三種模式組合的“混合變現”。根據TikTok for Business,所有短劇出海App均采用單集付費模式,71%采用訂閱模式,21%采用廣告變現模式。

目前,在平臺端,分賬模式和激勵機制模式是短劇行業的主要盈利方式。云合數據創始人&兩比特科技CEO李雪琳在《2023年度短劇報告》中表示,隨著內容質量的進一步提升,分賬規則繼續透明規范化,內容方將會進一步提升分賬內容的變現效率,短劇市場有望繼續實現高質量增長,從而實現平臺方、內容方、資方的多贏局面。

清華大學新聞與傳播學院教授、博士生導師、清華大學影視傳播研究中心主任司若在《2023年度短劇報告》中表示,在此基礎上進一步尋求短劇產業的可持續發展需求,平臺和創作者需要攜手探索更多良性盈利模式,以實現短劇產業的良性循環和可持續發展。

面向未來,首先,總體來看,2024年依然是國內短劇出海趨勢持續擴大的一年。

國海證券研報顯示,2023下半年,短劇出海爆發,2023年凈流水同比增長2871倍。海外短劇發展始于2022年8月ReelShort上線,后其他短劇APP陸續推出。2023年11月ReelShort超越TikTok登上美國iOS娛樂榜免費第1名,實現破圈。據SensorTower,2023年頭部短劇出海平臺合計下載量/凈流水分別達2823萬次/5671萬美元,較2022年實現爆發式增長。

其次,過去微短劇制作成本較低,多數為網紅或不知名素人參演,隨著市場的發展,越來越多專業演員將目光投向了微短劇,為其精品化轉型推波助瀾。

此外,司若認為,2023年,短劇行業的發展勢頭強勁,其生產規模和消費規模進入全新階段,但同時也伴隨著一些問題和挑戰。題材類型、受眾和盈利模式的豐富多元化將成為下一步發展的重點,生成式人工智能技術的應用也為短劇帶來新的機遇與挑戰。