文|光錐智能 劉俊宏

編輯|王一粟

蘋果這回終于不“擠牙膏”了,急不可耐地扎入了AIPC的“名利場”。

就在2月28日,蘋果CEO庫克還在股東大會上宣稱:“目前市面上用于人工智能的電腦,沒有比Mac更好的”。僅一周過去,蘋果在沒有預告的前提下,突然發布了新款Macbook Air,并大肆宣揚了新款電腦的AI能力。

蘋果“閃擊”AIPC的節奏不可謂不快。不過要論落地的步伐,終究還是慢了一步。

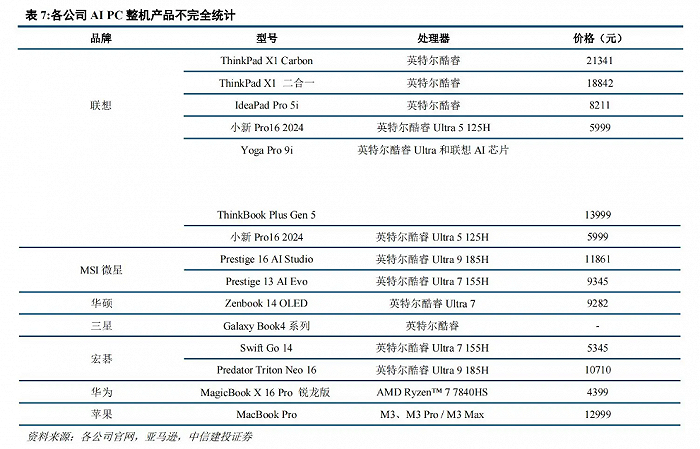

單論目前已經推出的AIPC,有榮耀的MagicBook Pro 16;聯想在MWC(世界移動通訊大會)發布的Think Pad T14/T14s第五代、ThinkPad T16第三代等一系列AIPC產品;戴爾在Inspiron 靈越 16 Plus也標注了“滿血AIPC”標識。除此之外,微軟也將在3月21日發布Surface Pro 10和Surface Laptop 6,并以此向蘋果的iPad Pro和MacBook Pro公開叫板。

PC儼然成為繼手機之后,AI對智能硬件改造的又一浪潮。

在PC進行AI改造的路線上,PC與手機同為個人智能硬件,底層實現原理較為類似。基本原理都是以大模型端云協同的共識下,加強芯片AI能力實現端側部署。例如高通在PC端上推出了支持搭載130億參數大模型的X Elite;英特爾在全新酷睿HX和U系列CPU,增加了核顯數量來提高AI性能。

不過,聚焦在具體使用場景中,與AI手機偏向生活和便利的方向不同,AIPC更傾向于創意和生產力。例如微軟用Colpilot改造升級了包括畫圖、視頻編輯器、截圖和照片等基礎功能。聯想搭載了向量數據庫,讓AI利用本地資料做PPT。

“生成式人工智能具有令人難以置信的突破潛力”,或許AI改變一切的潛力正如庫克所強調一般。從生活到生產,從工作站到智能穿戴,AI改造全部電子設備的進程已不可阻擋。

我們似乎已經臨近第四次科技革命的春天。

PC已經被AI包圍了?

在AI改造智能終端的道路上,與手機廠商主導的AI手機不同,AIPC在產業鏈上匯聚了更多廠商的共識。

率先進軍AIPC的,是微軟和英特爾兩大分別位于軟件和芯片的巨頭。

2023年9月,英特爾CEO帕特·基辛格在創新大會上認為,AI將通過云與PC緊密協作,進而從根本上改變、重塑和重構PC體驗,并高呼稱,“我們正邁向AIPC的新時代”。另一邊的微軟,在Windows 11上內置了Copilot,將AI助手集成到PC系統層級。

從時間節點來算,英特爾和微軟是AIPC時代的揭幕者。但對于AI植入PC的看法,英特爾和微軟顯然各有各的算盤。

在英特爾這邊,根據創新大會聚焦開發者云平臺的規劃,不難看出英特爾希望通過AI普及到終端的方式,拉動其近兩年不斷失利的數據中心及AI業務。根據英特爾2023年報顯示,其兩大營收支柱之一的數據中心及AI業務營收155億美元,同比下滑20%。并且,其數據中心業務在整個市場中已經呈現邊緣化趨勢,市場營收份額已下降至如今的20%區間。

而對于“半控制”了OpenAI微軟來說,PC系統內置AI(Copilot),更像是Windows和ChatGPT的整合。在自然語言的交互下,降低用戶使用操作系統的難度,順便推廣更新Windows 11。

不過,不論PC產業鏈上游的玩家(英特爾和微軟)最初對AIPC的想法如何,AIPC的落地,隨著2024年CES上英偉達、英特爾、AMD圍繞AIPC推出多款AI能力增強的芯片,PC整機廠商聯想一口氣推出10余款AIPC產品的密集節奏下,更多PC整機廠商也披露(或發布)了AIPC產品的落地計劃。

其中,除了聯想和微軟、蘋果,單論整機廠商是惠普將在星Book Pro 14上搭載酷睿Ultra 7處理器,用于支持本地200億參數大語言模型;戴爾在靈越13 pro、14 Plus、16Plus上搭載酷睿Ultra處理器;三星將在Galaxy Book4(搭載酷睿Ultra)上深度集成微軟Copilot;宏碁在Swift和Aspire筆記本支持Copilot按鍵(一鍵呼出Copilot功能);華碩將推出靈耀14等AIPC。

從PC廠商們的產品規劃來看,準備發布(或已發布)的AIPC產品具備兩個明顯特征。其一是,現階段披露的產品,大多AI的落地規劃并不完整,AI功能主要靠芯片能力(搭載酷睿Ultra)或依賴第三方實現(Copilot);其二是2024年的PC市場將在不同定位和價位上,涌現大量AIPC產品。

圖片:AIPC將覆蓋不同定位和價位 來源:中信建投

PC廠商們在AI能力的缺位,或因PC廠商對AI大模型的投入并未如手機行業“人手一個大模型”般“狂熱”。不過,從PC廠商寧可“先拿硬件頂上”也要扎堆推出AIPC的舉動上,能夠看到PC的AI迭代窗口期可能非常短。

以中國PC市場為界,根據IDC數據顯示,處理器集成AI加速引擎的AIPC(包括筆記本電腦和臺式機)在2024年便成為市場主流。2027年,AIPC的市場份額預計將達到85%,基本完成對PC市場的滲透。預期的銷量解釋了,PC廠商為何紛紛將2024年作為推出AIPC產品的重要時刻。

或許AIPC的落地節奏,正如去年12月聯想集團副總裁、中國首席戰略官阿不力克木?阿不力米提所言,“AIPC首先會經歷一個AI Ready階段,芯片架構會率先升級到混合AI架構,并加速AI應用創新;隨著個人大模型、個人智能體、AI應用開放生態等的嵌入,AIPC將加速邁入AI On階段”。當前階段的AIPC產品落地,暫時處于先推出具備AI能力硬件(AI Ready),等待PC端應用生態和使用場景完全開發(AI On)的階段。

不過,參考手機行業的AI變革,一味依賴硬件和第三方支持的AI終端會喪失產品差異,表現弱于平均值(例如國行三星Galaxy S24的部分AI功能表現較差)。

AIPC的先行者們,已經開始尋找獨屬于PC上的AI應用場景了。

AIPC如何設計?

什么是AIPC?位于PC產業鏈不同生態位玩家的思考不盡相同。

咨詢機構IDC認為,“一臺具備AI能力的PC必須擁有專用的芯片組或模塊來加速AI計算”,有AI芯片的就算是AIPC。

位于PC產業上游芯片的英特爾認為,能在本地端使用AI功能的就是AIPC。“AI可通過云與PC的緊密協作,或在電腦端獨立運行大語言模型,進而從根本上改變、重塑 PC 的用戶體驗”。

位于PC產業下游的整機廠商聯想認為,“AIPC是個人AI助理,也就是Personal AI Twin,作為每個人的分身,能夠提供四個方面的核心價值:第一,能夠在工作、學習、生活等場景下提供個性化創作、私人秘書和設備管家在內的專屬服務;第二,能夠提供時刻伴隨、實時感知與響應、不依賴網絡的可靠服務;第三,因為 AI 全面內嵌本地終端,能夠大幅度降低每個人使用大模型服務的成本;第四,能夠提供最大容量、最可靠的本地個人數據和隱私安全保障”。

透過不同廠商的不同看法,一些關于AIPC產品的初步理解正在形成共識。

即AIPC是能支持AI本地運行、能主動介入用戶的使用過程,以及提供AI工具來滿足用戶實際的生產力(或創作)需求。

而在這條共同的道路上,PC產業鏈的廠商們正在打下基礎。

首先是AI本地化的處理上,由于PC廠商當前還未形成類似手機廠商內置自家大模型的策略。AIPC的大模型主要還是依賴于第三方搭載。例如聯想Lenvo AI Now助手的大模型就來自阿里云的通義千問。PC的AI能力,當前主要還是依靠AI算力硬件升級,或支持本地大模型的方式實現。

具體在芯片上,是強調NPU為主(獨立AI加速器)性能的異構計算平臺已經成為主流。其中,在Arm陣營中,高通在2023年10月發布的驍龍X Elite處理器,搭載的Hexagon NPU可提供45TOPS算力,支持設備本地運行130億參數的AI大模型。在運行參數量較小(70億)的大模型時,支持每秒生成30個token(可理解為每秒生成30個詞)。另一邊,在x86陣營,英特爾在2023年四季度推出的Meteor Lake系列上,首次將NPU內置,支持200億參數大模型運行。

其次,在AI主動介入用戶的使用中,當前大多數AIPC廠商的嘗試不算太深入。主要功能還是利用AI動態調配算力(例如榮耀Magicbook、蘋果Macbook),實現更流暢的PC體驗。但僅是如此的AI功能,還遠遠不夠。參照手機行業的主動式AI功能(例如OPPO小布助手等),或許個人AI知識庫將成為PC端“人機共駕”的方向。

由于AI大模型基于歷史數據訓練,用戶在使用大模型介入生產活動中,雖可以用AI出一份工作總結或PPT模板,但AI輸出的具體內容不可避免地呈現出模板化特征。

對此,聯想的解決方案是將向量數據庫內置于PC。PC端可以將用戶工作過程中的所有文檔、PDF、PPT、日程表,甚至工作習慣進行向量化,并存儲于本地。如此一來,當用戶向AI提出要求時,AI可以基于本地資料,向用戶提供具有個人特征的回答,或主動為用戶提供相應的素材。

最后,在AI工具層面,當前AIPC廠商的AI工具大多處于通用整合階段,暫時無法體現PC品牌的差異化。例如惠普的惠小微具備字幕翻譯、會議筆記等功能,但這些功能在視頻、會議軟件中大多早已內置,使得PC廠商的AI工具存在感較弱。

整體來看,當前PC產業鏈的廠商們雖對AIPC的定義達成了初步共識,但從實際產品表現中,當前AIPC更多還是以體現AI潛力為主。AIPC在實際落地、AI與PC的結合、AI功能差異化上暫時還處于初級階段。

但相信,這些問題日后都能隨著出貨量的上升,英特爾、英偉達、蘋果等AIPC應用生態的普及,PC廠商補齊AI能力下逐漸解決。屆時,市場存量的AI Ready狀態的AIPC將集體向AI On階段轉變。正如華碩共同執行長胡書賓所言,“AIPC2024年會開始發酵,但還是有一段學習曲線”。

但換個角度來說,當前的AIPC暫時還無法實現以AI能力作為主要賣點,直接拉動消費需求。

參考手機行業,從手機廠商加入自研大模型到OPPO初步實現“AI原生”的周期約為半年。考慮到PC整機廠商的AI能力相比手機行業較弱,AIPC預計形成AI差異化賣點的時間,大概率將稍長于AI手機。

如此一來,2024年AIPC滲透率一下子“飛升”至50%的預期,背后或許存在著PC產業鏈們遠超AI技術賦能的訴求。

AIPC,一場PC全產業鏈的狂歡

2024年AIPC高滲透率的預期,主因或是PC行業周期的影響。

從銷量變化層面來看,當前全球PC行業位于“觸底反彈”階段。據Gartner的報告顯示,2023年全球PC出貨量再跌“谷底”,全年PC出貨量為2.4億臺,較2022年下降14.8%,是市場自2006年(2.3億)以來首次跌破2.5億臺。

不過,當把銷量數據拆分到季度,PC行業卻顯示復蘇跡象。數據顯示,2023年四季度的出貨量同比增長0.3%,結束了此前連續八個季度的下降。對此,Gartner研究總監Mikako Kitagawa認為,“PC市場經過大幅調整后已經觸底。已困擾該行業兩年之久的庫存問題在2023年第四季度回歸正常。這次出現小幅增長表明供需終于達到了平衡”。

總所周知,PC市場是一個早已發展完全的市場,其宏觀銷量變動及預期主要受經濟、技術迭代和換新周期所影響,而聚焦于2024的AIPC銷量,在如前文所述的AIPC特性及差異化不足,加上PC廠商大規模投放AIPC產品策略的影響下,換新周期是本輪推動AIPC滲透率高增的主要原因。

根據數據顯示,受疫情轉化的居家辦公、線上教育等PC需求影響,2019至2022年間PC行業銷量呈現明顯增長。在此基礎上,疊加PC平均5年的換機周期,可以預期2024年為PC行業新一輪增長周期的開始。如此一來,隨著AIPC產品的大量投放,AIPC的高滲透率自然將隨著換機選購而急劇提升。

在市場“蛋糕”放大的背景下,隨著AIPC(AI Ready階段)快速滲透,整個PC產業鏈也隨之狂歡。

硬件領域,以PC零部件的內存為例。雖然當前AIPC廠商對內存配置尚無共識,但AIPC將驅動內存需求增長的趨勢已能基本確定。根據TrendForce數據,2021年底單臺PC的DRAM平均容量為7.49GB。在AIPC的產品路線下,8G的內存遠遠不夠運行PC內置大模型。參考AI手機行業的參數量(約7B)和聯想Lenvo AI Now助手(原始參數量7B)對內存的需求,單是內存行業在AIPC時代的容量需求就已經趨近翻倍。

而在軟件領域,AIPC正在表現出重構PC應用生態的趨勢。

最大的變化或將體現在因SoC架構改變而推動的軟件生態上。隨著AI對PC芯片算力的需求增長(微軟認為至少需要40TOPS),原本PC普遍采用的x86架構的功耗問題開始凸顯。PC行業開始越來越關注低功耗、長續航的Arm架構。

具體差別簡單來說,x86和Arm架構的不同,一方面是不同架構芯片上的軟件不同,另一方面是x86架構設計思路傾向于綜合高性能。但x86隨著性能提升,功耗“壓不住”,導致PC耗電量大,而采用了Arm架構的SoC隨著性能提高,功耗相對可控。

以蘋果采用了Arm架構的M3芯片為例,M3芯片性能核速度比M1提升最高30%。但在以M1、M3芯片提供相同性能的作為對比,M3的功耗幾乎只有M1的一半。

看到了Arm架構潛力的微軟,在2021年發布了Windows 11 on Arm,提供了x86架構應用向Arm架構遷移的路徑。2022年,微軟又面向Arm架構推出了應用開發套件(Visual Studio2022),推動Windows生態向Arm架構轉變。而這,對PC軟件的開發者來說,將是一次大規模的軟件移植熱潮。

此外,在AI工具層面,目前市場上的應用大多集中在圖像、AI對話、視頻等AIGC領域。這些應用落地在實際生產場景時,或因重復生成導致總計加載時間較長和費用昂貴。而在AIPC本地運行AI大模型的能力下(例如英特爾通過OpenVINO插件,離線在本地運行了Diffusion軟件),用戶將能無視網絡環境,隨時隨地利用AI生產創意。

從手機到PC,AI改造一切智能終端的趨勢已經不可阻擋。可以預見,當隨著AI平板、AI耳機、AI手環等更多更貼近生活的設備出現后,智能化終將無處不在。