文|華夏能源網

石油巨頭雪佛龍對赫斯的600億收購交易,在正式宣布4個月后,突然生變。

華夏能源網獲悉,近日,雪佛龍在提交給SEC的一份文件中稱,其對赫斯的收購案面臨無法在預期時間內完成的風險,甚至可能“無法完成”。

這意味著雪佛龍的收購案可能會告吹,那么雪佛龍收購案究竟發生了什么?遇阻的問題又是什么?雪佛龍是自2023年以來的宣布收購頁巖油資源的第二家巨頭公司,并購金額稍低于此前埃克森美孚對先鋒的收購案(645億美元)。

此前,美國已對外公布的頁巖油大額并購已經有四起,油氣巨頭們集體押注頁巖油。頁巖油為何成為“香餑餑”?爭奪頁巖油資源背后的邏輯又是什么?

雪佛龍600億美元收購案生變

2023年10月,雪佛龍宣布,將以530億美元的全股票交易收購競爭對手赫斯,包括債務在內,此次交易的企業總價值為600億美元。這筆交易已獲得兩家公司董事會的一致批準,預計將于2024年上半年完成。

交易完成后,雪佛龍計劃將公司的股票回購規模增加25億美元,至每年200億美元左右。合并后新公司的資本支出預算將達到190億至220億美元之間。

而僅僅幾個月后,雪佛龍即在2月宣布收購案有可能落空。導致雪佛龍收購案受阻的主要問題出在圭亞那Stabroek油田項目上。

公開資料顯示,圭亞那Stabroek油田是赫斯的核心資產之一,可采資源量預計約為110億桶油當量。雪佛龍視圭亞那Stabroek油田為一項“非凡的資產”,擁有行業領先的現金利潤率和低碳度,預計將在未來十年實現產量增長。

值得注意的是,該油田的另外兩大股東——埃克森美孚及中國的中海油,因分別持有圭亞那Stabroek區塊45%和25%的股股權,對該資產享受“優先購買權”,這意味著,雪佛龍要想順利完成收購,還需與這兩家巨頭公司達成一致意見。

對此,雪佛龍公告稱,此前已就“優先購買權”問題經過協商,如果多方無法達成解決方案,那么這筆交易最終都不可能完成。

因此,此次雪佛龍收購受阻,或因受到埃克森美孚的影響。畢竟埃克森美孚剛剛收購了同為頁巖油巨頭的先鋒能源,其也很看重在頁巖油上的布局,如果埃克森美孚橫插一腳,雪佛龍的收購案不僅將面對徹底告吹的結局,雪佛龍還需要支付17億美元分手費,代價相當之大。

目前,中海油表示,公司已關注到合作伙伴關于收購進展的表態,將按照與Stabroek區塊合作伙伴簽訂的協議評估和處理相關事宜。

而未來,雪佛龍到底能不能順利拿下赫斯,還需要看最終和埃克森美孚的談判結果。

美國一年內四起重大頁巖油收購案

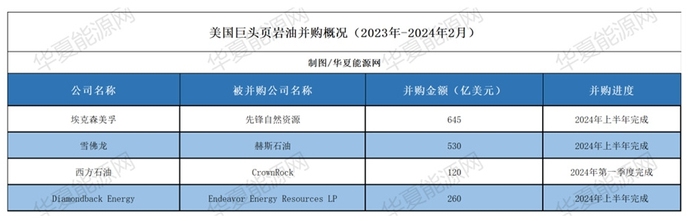

從2023年至今,美國已出現四起大型頁巖油并購。

從時間線來看,2023年有三起,2024年有一起;從收購金額來看,埃克森美孚排在首位,收購額達645億美元,其次是雪佛龍、Diamondback Energy、西方石油,收購額分別為530億美元、260億美元、120億美元;從進度來看,除了西方石油將在2024年第一季度完成外,其余三家則計劃在2024年上半年完成。

具體來看,除了上述雪佛龍的收購案,最早一起并購是埃克森美孚收購先鋒自然資源。

去年10月,埃克森美孚以總交易價值645億美元(包括凈債務在內)收購了先鋒自然資源。此次收購,不僅是去年全球第一大并購案,還是埃克森美孚21世紀以來最大的并購案,油氣行業近20年來最大并購案。

先鋒自然資源是二疊紀盆地僅次于雪佛龍和康菲石油的第三大頁巖油生產商,其頁巖油產業主要集中在得克薩斯州西部的二疊紀盆地。

彼時,埃克森美孚稱,該收購完成后,埃克森美孚將成為該盆地最大的石油生產商,日產量大約可達120萬桶,超過歐佩克的大部分成員國。

其次是,西方石油收購CrownRock。

2023年12月,西方石油宣布已完成一項收購協議,以120億美元收購美國頁巖油生產商CrownRock,以擴大其對美國最大頁巖油田的控制力,交易價值約為108億美元,此外,西方石油還承擔CrownRock持有的12億美元債務。

CrownRock是由CrownQuest Operating LLC和Lime Rock Partners合資創立的大型私營能源生產商,總部位于德克薩斯州米德蘭,主要從事頁巖油開采、石油銷售、油田開發等相關業務。而米德蘭正位于美國能源生產重地——二疊紀盆地。公開資料顯示,CrownRock在米德蘭盆地北部擁有約8.6萬英畝土地,是該地區規模較大的封閉式油氣生產商之一。

西方石油表示,收購CrownRock后,每日可增加17萬桶油當量的產能,同時還提供1700個未開發的地點,其中1250個已準備好開發,這可讓西方石油在二疊紀獲得大量潛在利潤豐厚的陸上石油資源。

最后是Diamondback Energy收購Endeavor Energy Resources LP。

2024年2月12日,美國頁巖氣生產商Diamondback Energy宣布,以現金加股票的方式收購其競爭對手Endeavor Energy Resources LP,交易價值約260億美元。

Endeavor是美國頁巖油主要產區二疊紀盆地(Permian Basin)最大的私營石油和天然氣生產商。兩家公司的頁巖油每日開采量合計相當于81.6萬桶。此次交易后,新公司價值超過500億美元,或成為僅次于埃克森美孚和雪佛龍的全球第三大油氣生產商。

此外,值得注意的是,被收購的先鋒自然資源、CrownRock、Endeavor Energy Resources LP均擁有處于二疊紀盆地的頁巖油油田。據悉,二疊紀盆地是美國最大的頁巖油盆地,橫跨美國得克薩斯州西部和新墨西哥州東南部,2020年以來,美國幾乎所有新增石油產量均來自二疊紀盆地。

據標普全球商品洞察公司(S&P Global Commodity Insights)稱,包括Endeavor在內的10家私營生產商占據了二疊紀盆地2019年12月至2023年3月增產量的一半。尤其是自疫情以來,該盆地幾乎占據了美國原油產量增量的全部份額。

頁巖油爭奪戰的邏輯

除了上述四起大的并購案外,根據分析公司Enverus的數據顯示,2023年,共有39家私營頁巖油勘探與生產公司被收購。那么,油氣巨頭為何紛紛爭搶頁巖油資源呢?

首先,在行業競爭加劇且長久的地緣政治沖突影響下,油價走低令許多頁巖油生產商開始關閉鉆井平臺、收縮生產規模甚至退出市場,美國許多頁巖油生產商尋求被更大的公司收購。根據油田服務公司貝克休斯(Baker Hughes)的數據,自2022年底以來,在美國作業的石油鉆井平臺數量下降了近20%,約為500個。

其次,正如投資公司Kimmeridge Energy Management的管理合伙人Mark Viviano所說:“頁巖油氣行業的競爭格局已經發生了變化,公司現在追求的是更龐大的規模以提升其在市場上的地位,且努力增加其對投資者的吸引力。”在提高油氣產量的各種模式中,通過收購存量油氣資產無疑是實現收益更快的一種。

據悉,頁巖油之前容易開采的位置已經耗盡,新的鉆井正在進入更困難或更昂貴的地點,新油井的開發成本越來越貴,開發周期逾長。根據Warwick Investment Group的數據統計,從過去六年的數據來看,美國上市的頁巖油氣勘探公司數量減少了約40%,約有50家。

最后,2023年油氣巨頭業績下滑,不得不重新聚焦油氣主營業務,以拉升業績給股東更好的交代。

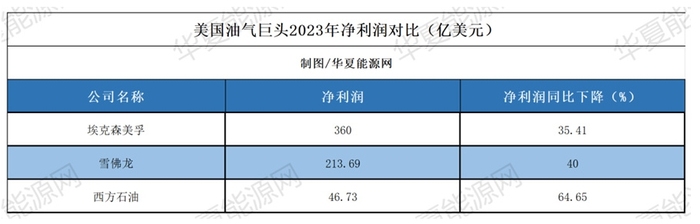

從已公布的財報看,2023年,埃克森美孚、雪佛龍、西方石油凈利潤君有所下滑,其中,埃克森美孚降幅最低,但也達到35.41%,西方石油下滑幅度最大,達64.65%。

對于凈利下滑的原因,埃克森美孚表示,主要是第四季度業績包括23億美元的不利已確認項目,其中包括20億美元的減值,原因是加利福尼亞州的監管障礙導致生產和分銷資產無法重新上線。雪佛龍稱,石油生產和煉油燃料收入在一年的失誤和指控中大幅下滑。西方石油表示,下滑原因則主要是期內全球油價下滑三成以上,而且運營開支卻持續攀升。

華夏能源網注意到,十年前,美國發起頁巖油革命后,該國頁巖油田在政府21%所得稅特殊優惠政策扶持下快速發展,成本大幅下降,產量大幅增加,使美國成為全球最大產油國。

而隨著當前頁巖油并購潮的興起,頁巖油資源將更加集中,美國在全球油氣市場中的地位也將更加穩固。