2024年3月13日,鋰電板塊反復活躍。截至10時13分,電池ETF(561910)漲0.42%,一度沖高漲1.06%。鵬輝能源、中偉股份、科士達、天賜材料領漲成分股。

圖片來源:雪球

【儲能板塊迎來多重催化,發展步入快車道】

政策面上,工信部表示,將把發展新型儲能產業作為支撐工業綠色微電網建設、全面推動工業綠色低碳發展的重要內容,將加快節能降碳新技術的推廣應用,推進工業綠色微電網建設,積極探索電動車充換電裝備及基站等分散式的儲能設備高效利用,推動完善相關的標準體系和保障政策。

產業面上,大儲側,國內2月儲能采招10GWh項目落地,同環比高增223%/96%,盡管2月份跨越了春節假期,儲能招投標市場依然保持高景氣度,環比近翻倍增長;美國1月裝機數據較淡,但同比仍有明顯增長,今年放量可能性大;歐洲2023年英國大儲新增裝機超1.5GW,同比翻倍以上。中信建投認為今年全球大儲有望超預期增長,戶儲清庫和出貨回升仍是確定性較顯著的事件

【鋰電產業鏈周期拐點臨近】

盡管現階段鋰電產業鏈仍處于產能出清和價格穩定階段,但下行底部已逐漸清晰,行業周期拐點臨近。

以競爭較為激烈的電解液環節為例,龍頭挺價意愿較強。3月8日晚,天賜材料披露,根據化工企業生產裝置運行周期要求,為保障液體六氟磷酸鋰生產裝置正常運行和安全穩定生產,公司擬按照年度計劃,于3月11日開始對年產3萬噸液體六氟磷酸鋰產線進行停產檢修,預計檢修時間不超過30天。

行業排產也在持續回升。根據高工產研鋰電研究所數據,在今年1月份至2月份的排產低迷期后,3月份鋰電企業排產回升表現強勢,部分企業甚至出現環比超70%的排產回升。

【多家券商旗幟鮮明看好鋰電后市】

銀河證券研報指出,政府工作報告再次要求2024年大力發展綠色低碳經濟,積極穩妥推進碳達峰碳中和,加強大型風電光伏基地和外送通道建設,推動分布式能源開發利用,發展新型儲能。新能源賽道新能源作為戰略性新興產業,未來依舊是新質生產力主攻方向。

東興證券研報指出,鋰電池環節盈利提升的關鍵在于與下游客戶的議價能力與成本端控制能力。頭部廠商技術積累深厚,更具差異化的產品矩陣可充分覆蓋下游客戶不同層級需求,有較強的議價能力,且在生產規模、精細化制造能力以及產業鏈一體化布局等方面全面領先二線廠商,在行業競爭有所加劇、產品與原材料價格波動的背景下,成本端優勢將驅動二者盈利持續分化,頭部廠商盈利有望維持相對穩定。

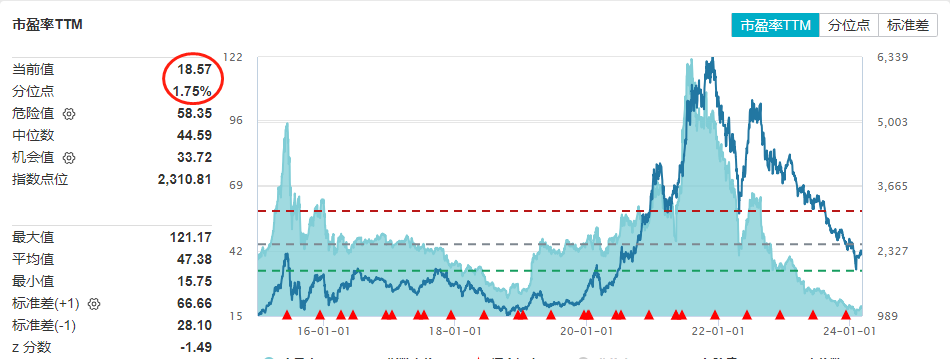

【低位布局產業鏈核心,關注電池ETF(561910)】

電池ETF(561910)跟蹤的中證電池主題指數,涵蓋電池制造、核心材料、鋰電設備、儲能逆變器核心標的。其中超5成權重為新能源車概念。而從產業角度,CS電池指數更聚焦新能源車產業“核心部分”,更具高成長、高彈性特征。

Wind數據統計,截至2024年3月8日,CS電池指數(931719.CSI)最新估值為18.57倍PE,位于十年期2%的分位數,即比近十年的近98%的時間都便宜。

數據來源:Wind,統計區間截至2024.3.8,近10年維度。指數過往業績不代表未來表現。指數運作時間較短,不能反映市場發展的所有階段。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今后可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績并不構成本基金業績表現的保證或承諾。投資者應認真閱讀《基金合同》《招募說明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特征,在了解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。對于以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾,亦不構成投資推薦。中證電池主題指數近五年表現分別為36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中證電池主題指數由中證指數有限公司編制和發布。指數編制方將采取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。