文|定焦One 蘇琦

編輯|金玙璠

今年春節回家,Jessie深刻感受到了視頻號對二三線城市中老年人的滲透。

因為手機內存小,他們沒有下載抖音、快手、小紅書,卻會在飯桌上互拍“齊聚一堂”的視頻,上傳到視頻號,發到家庭群互相點愛心。親戚見面,也會討論最近又在視頻號上看了什么段子,很像某某家發生的事。

這些視頻號上的中老年粉,某種程度上和董宇輝的“丈母娘粉”有類似之處。他們因為有錢有閑,而且對達人的信任度高,撐起了視頻號上的一種“奇觀”:用戶看不到達人的粉絲數量,視頻的紅心數據也不是條條過萬,但大促期間,單個達人的GMV能達數千萬元。

和2020年視頻號剛開放內測時相比,如今的視頻號已經長成了一個完備的電商平臺:上線了直播帶貨功能,以及視頻號小店(商品櫥窗);孵化出了原生達人,但沒有把流量過于集中于頭部達人;開放了更多公域入口(如看一看、搜一搜、問一問、訂閱號消息欄),并設置了商業投流工具。

綜合多家媒體報道,2023年視頻號電商GMV約為3000億元,抖音電商網傳的同期GMV為2萬多億元,而2023年前三季度,快手電商的GMV為7805億元。據微信公開課的數據顯示,2023年視頻號電商GMV同比增長3倍,訂單數量同比增長244%。難怪馬化騰反復強調視頻號是“全鵝廠的希望”。有從業者分析,和起步早的其他平臺相比,視頻號還有差距,但與自身相比,已有很大進步。

多個商家群里,有這樣的討論聲——其他多個直播電商平臺的流量越來越貴,用戶被“洗”過多遍,視頻號被視為新手還有機會的平臺。“不管視頻號最終結果如何,現在的紅利期是可見的”,有商家稱。

依附于微信生態內做生意的視頻號,雖然跑得不快,但是已經悄悄完成了轉身,商家和達人的關注點也從“要不要做”變成了“怎么做”。在視頻號真能賺到錢嗎?它的流量機制發生了哪些變化?等到視頻號全速起跑,哪個平臺最受傷?本文試圖討論這些問題。

誰在靠視頻號賺錢?

回望2020年,視頻號上的達人多是熱門內容的搬運和帥哥美女的流量派,或是知識科普和設計審美的技術派,其中很多不是視頻號原生的創業者,用戶分層也十分明顯。

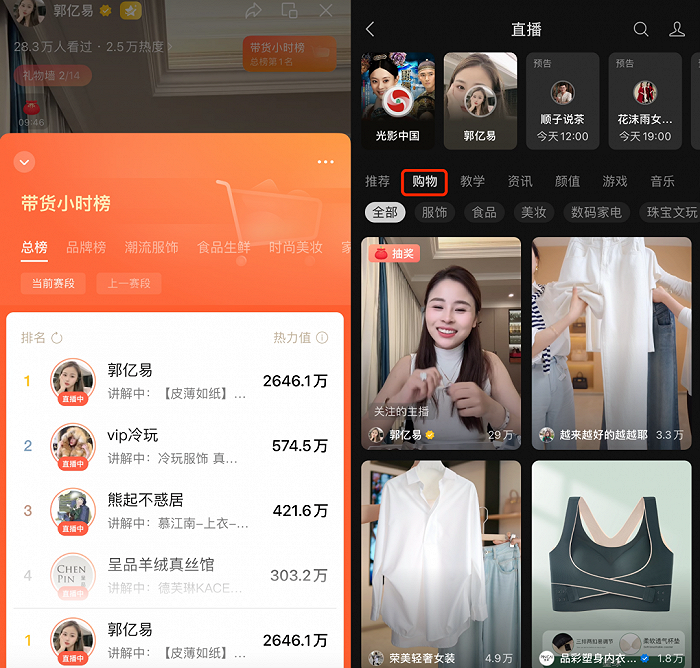

但到2024年,視頻號上已經長出了原生帶貨達人,比如郭億易、搭配師喬教主、寶哥寶嫂夫婦、顏君夫婦、順子說茶、小李飛叨-李洋等。不過,目前視頻號的帶貨江湖還在變動中,頭部帶貨達人的排名還不夠穩定。

3月4日-3月10日帶貨行業榜TOP5

圖源 / 百準數據

這類達人有很多共同點,內容接地氣、展示的是真實生活、立的是好婆婆/好兒媳/好夫婦的人設。“他們往往靠單條爆款視頻漲粉幾十萬,單條視頻有數千萬甚至過億播放量,有了影響力,再通過大促帶貨變現”,私域數字化運營服務商零一數科視頻號業務負責人子路稱。

開眼內容科技創始人林奕去年開始孵化帶貨達人,她也有相同感受。目前視頻號用戶比較愛看的是家庭倫理、健康養生、傳統文化、健身跳舞等賽道的內容。這些真實、原生的內容帶來的用戶黏性更強。“我們測試過,把別的平臺上的爆款,一模一樣的腳本和文案,換一個博主拍,放在視頻號,效果就差很多。”林奕稱,這是因為視頻號很多用戶還沒有被抖音或快手“洗”過。

這些達人的帶貨風格也與其他平臺常見的“拼低價”和“叫賣式”直播不同。視頻號達人有自己的“平播”話術:語調更平和、狀態更放松,多引導、少逼單,多講產品細節、少強調低價。

一個細節是,很多人以前沒有在平臺買過東西,早期視頻號品牌都是跳轉到小程序,每次下單都要填兩遍地址。因此,有主播講完產品會教用戶如何購買,比如點開購物車、怎么選尺碼、怎么支付,怎么寫地址,講一個品可能要10-15分鐘。后期平臺開放商品櫥窗,填一次地址就有收貨信息,但這個講品習慣依舊保留。

研究視頻號的投資人星嘉則看好成長性,“原生帶貨達人有內容和粉絲優勢”,從其他平臺轉戰過來的達人,用戶不一定買賬,而視頻號上的原生帶貨達人多經驗不足,等他們搭建起成熟的商務團隊,視頻號電商的潛力還將繼續被激活。

和達人端一同變豐富的是商家端。

在視頻號帶貨的最初階段,商家多是官方邀請入駐的頭部品牌,以及有私域流量儲備的公眾號玩家和中小商家,到了2023年,產業帶白牌(依賴產業帶供應鏈發展的白牌)和達人分銷(達人帶貨)在視頻號取得了快速增長。多位業內人士預測,這一趨勢或將繼續,2024年視頻號上產業帶白牌的數量將多于品牌商家,達人分銷的增速將大于品牌自播。

前者是因為,產業帶白牌可以幫助視頻號快速拉新,同時拉動達人端的變現體量,目前發展最快。后者則是因為品牌受限于上新速度和利潤空間,增速不及現階段依靠白牌成長的達人分銷。

零一數科與品牌和產業帶白牌都有接觸,子路分析,視頻號需要好內容、好產品、好服務,而這三點品牌可以滿足,官方還是會在品牌側做更多扶持。鑒于視頻號生態的商業化效率和平臺調性,部分品牌此前處于觀望狀態,隨著視頻號不斷發展成熟,并給予扶持,而其他平臺紅利將盡,大量品牌開始在2024年入局。

今年2月19日,視頻號上線帶貨小時榜,并將購物放在直播界面的優先位置,增加達人帶貨的公域流量入口,加速商業化。不過,目前排名前十的直播間多為服飾類,有從業者分析,豐富達人商家和產品的雙邊供給,仍是視頻號2024年的主要任務。

視頻號的帶貨小時榜和直播界面

接下來,視頻號也需要進一步平衡品牌和達人之間的關系,子路稱,品牌既需要達人拉高品牌在視頻號的電商盤,彌補自播,但又不想被達人“裹挾”。而大部分達人現階段更傾向賣白牌產品,因為更好轉化、傭金更高。

目前,在視頻號上賣的比較火的品類是鞋服珠寶、日用百貨、零食食品、三農、知識付費等。多位行業人士預測,2024年還有紅利的品類是茶酒滋補、綠植萌寵等。“視頻號比其他平臺都更好賣高利潤、非標、需要講解(講故事)的產品。”星嘉稱。

抖快之外,視頻號走了第三條路

提起現在的視頻號,總有人想將它與2019年的快手和2020年的抖音進行類比。這不無道理,快手和抖音基本都從2018年開始推電商業務,到2020年已經與淘寶形成三足鼎立之勢;視頻號2020年上線,2022年開始發力商業化,2024年很可能迎來爆發。

公域的開放,不僅讓視頻號完成了從1.0到2.0的進化,也讓它正式參與進了帶貨大戰中。甚至有業內人士調侃稱,“視頻號崛起,最‘受傷’的是專長私域的快手和流量昂貴的抖音”。

視頻號1.0時代主打私域流量,流量邏輯是私域導入、撬動公域、公私域聯動,大部分流量掌握在私域商家手中,用戶也還沒有養成瀏覽習慣,這導致在視頻號里無論是運營短視頻還是開直播,起量較慢、且流量不精準。

到2.0時代,視頻號的用戶畫像逐漸清晰、公域流量開放、上線投放工具,平臺內的交易速度變快,一批沒有私域積累的商家在視頻號冒了出來。

據多位商家介紹,現在視頻號上私域積累不再是必選項,最常見的組合打法是自然流+付費流,其中好的短視頻和直播內容都會獲得一定的自然流量,再通過投流吸引用戶,用好的貨盤承接,最后通過私域和服務引導復購。

視頻號開放公域后,直播間也可以進行投流,主要分為兩種工具,一種是微信豆,觸達關注主播或看過直播間的用戶,目的是吸引復購;一種是騰訊ADQ廣告,用于打標簽拉新。今年視頻號會將兩者打通成“全域通”,各個品類的投流策略還在優化。

伴隨競爭日益激烈,毛利越高的商家越依賴投流、對ROI的要求也越低。子路舉例,一位賣染發產品的商家,產品毛利空間高達70%左右,ROI達1:1.2左右就可以放量去投,先起規模。而品牌商家因為要給服務商或渠道商利潤空間,投流空間會被壓縮,ROI可能1:5-10都達不到。

林奕的經驗是,視頻號剛開播時用戶很少,但只要堅持一周穩定開播,就會看到明顯的自然流增長。爬坡期一天GMV可能只有千元,在這個階段即使投放也不怎么燒(消耗)得出去。“不管在哪個平臺,投流都只能起到錦上添花的作用,如果本身沒有構建好人貨場,付費也沒有太大作用。”

不過,視頻號的帶貨門檻今年以來又一次降低了——商家端帶貨無粉絲量限制、開店步驟簡單,達人端直播帶貨門檻從1000粉絲調整為100粉絲。與之相反的是,據商家表示,抖音電商的流量越來越貴、快手的商家和用戶趨于飽和,這也意味著兩者的入局門檻越來越高,在一定程度上刺激了更多不想內卷、經驗有限的商家轉戰視頻號。

另外,也有一些此前發展較好的抖品牌和快品牌,看中了視頻號的用戶,到視頻號尋找增量市場。

林奕表示,視頻號雖然目前規模還沒有做得太大,但門檻較低、玩法簡單、GMV相對穩定。在抖音和快手,如果以盈利作為目標,那必須是一個“六邊形戰士”,要綜合布局。轉戰視頻號的大部分商家可能某一項能力突出,雖是“偏科生”,但可以自己控制利潤。

視頻號的主流用戶被稱為“姐姐粉”,50歲以上用戶占比超過50%,很多以前沒有網購經驗,是快抖淘沒有完全滲透的人群,可支配收入高、可支配時間充裕、消費力強、價格敏感度弱,這對于任何平臺來說都是優質用戶。此外,零一數科發現,從去年末起,視頻號消費群體已經開始有年輕化的趨勢。

子路稱,視頻號各行業的平均客單價為200元左右,同品類產品的平均客單價是抖音的1.5-2倍,是快手的2-3倍,有一些定制品也銷路不錯。作為對照,前快手電商負責人笑古曾透露,抖音和快手的客單價分別是90元和50-60元。

目前,視頻號在加速開發公域流量。今年1月,微信廣告稱已支持在朋友圈推廣視頻號直播,用戶點擊主素材可跳轉至視頻號直播間。隨著騰訊生態由私域升級為全域,商家可能也要更“內卷”了。

視頻號還需補課

如今的“抖快視”,各有各的生態。

快手以大主播(人)為主,強調的是信任電商;抖音強調的是興趣電商,以投流和推薦為主,相比粉絲量,主播更需要豐富的貨盤;而視頻號以關系鏈為主,以后發展的或是關系電商。

這三種形態中,抖音的商業化效率最高,流量的分配取決于ROI,流量向電商傾斜;快手商業化效率次之,一方面流量掌握在頭部主播手里,另一方面平臺流量向內容傾斜;視頻號因為發展關系電商,大盤流量偏向內容,投流機制有待進一步開放,商業化效率相對較低。

視頻號為了提高商業化效率,其中一個很重要的動作就是開放公域。但目前看來,公域沒有完全放量,這會牽制電商的發展速度,影響商業化投流體系進化的速度,因為投流標簽不夠細分和精準。

因此,2024年,視頻號還有功課要補。

每個直播電商平臺都經歷過供應鏈從稀缺到豐富的過程,視頻號也不例外。林奕稱,在視頻號上的選品中心,有的類目還沒開放,有的能在優選聯盟看到,但店鋪評分低,不敢帶貨。目前視頻號上做得比較好的,是自有供應鏈的廠家或品牌自營,或有強供應鏈的達人。

和快抖淘前期推大主播不同,視頻號主動在弱化平臺主播的排名和平臺頭部主播的角色。這種情況下,一些變現能力強、粉絲粘性高的達人,如果想被更多商家看到,需要平臺持續補齊達人運營和類目拓展的能力,搭建商家與達人的撮合機會。隨著去年底微信支付團隊參與到視頻號的建設,這一板塊有望加速改善。

和所有直播電商平臺一樣,在平臺早期管理規則不成熟的時候,視頻號的口子放得比較松,但為了提高整體電商環境,視頻號的規則限制開始趨嚴。2023年,一批靠直播低價引流到私域,進行高價收割的類目,被直接封禁或提高準入門檻。

有珠寶商家告訴「定焦」,他所在的行業去年就遇到了政策變化,品類準入門檻提高,對想要進行達人分銷的商家的線下門店數量和站外銷售額提出了限制。珠寶品類其實和視頻號很貼合,客單價高、退貨少,“做視頻號最大的變化就是看平臺規則走向,在平臺允許的范圍內規范且長期的運營,才能賺到錢。”

某種程度上來說,視頻號的風險意識和風控生態,比其他直播電商平臺更嚴格。視頻號內嵌在微信中,流量開放度、變現效率、內容運營,都天然有更多顧慮和枷鎖。

但視頻號又是目前為數不多仍有紅利可吃的平臺。微信今年13歲,騰訊系產品的生命周期很長、發展速度也并非一蹴而就,這也注定了視頻號快不起來。

有視頻號服務商開玩笑稱,自己每年都會對客戶說“視頻號今年要起飛”,實際體感是,公司已經從過去幾年的持續虧錢,到2023年實現小賺。對于商家和達人來說可能也是一樣,如果想做視頻號,也要做好長期投入、細水長流的決心。

應受訪者要求,文中星嘉為化名。