文|零售商業財經 張云清 博雅

排版|楊嘉欣

編審|鶴翔

真實的商戰往往采用樸素的手法,2024開年,萬辰集團與零食很忙上演了一場“翻牌”策反的戲碼,行業競爭火藥味頗濃。

一邊是半路出家,由食用菌加工業務轉戰量販零食賽道的合并品牌“好想來”,雖托生于“非專業戶”萬辰集團,卻試圖跨界靠量販零食逆風翻盤;一邊是強強聯合、門店數量位居首列的零食很忙集團,憑借著其強大的品牌與供應鏈優勢實現規模擴張。

只不過,量販零食“行業第一”的角逐才剛剛開始。以價格戰為開場白,效率競爭才是終局戰,究竟誰能拔得頭籌,還要看下半場“專業”能力的比拼。

拼價格、比規模

2023年,零食量販模式為休閑零食品類帶來新機會,各大品牌在量販零食渠道中你方唱罷我登場,整合、收購、入股事件此起彼伏。

圖源:品牌官網

去年9月,萬辰集團將旗下來優品、陸小饞、吖嘀吖嘀與好想來合并為“好想來品牌零食”,主攻華東、華北地區;11月,湖南的零食很忙與江西的趙一鳴零食合并為零食很忙集團,占領南方、中部市場。

至此,量販零食行業的南北“兩超多強”格局形成。然而,雙方各自為營的平衡局面并未持續多久,零食很忙和好想來便開始“殺向”對方腹地,加速了品牌擴張之路。

競爭的第一階段是價格戰。

零食界有自己的瑞幸和庫迪。2024開年,部分量販零食門店依靠總部補貼展開了不計成本的價格比拼。為了在春節期間爭奪“最低價”,部分商品的折扣力度甚至從6.8折一路降至4.2折。

然而,通常以效率、周轉和走量來盈利量販零食店,本身做的就是低毛利的生意。為打價格戰而不斷走低的毛利率將進一步損害加盟商利益。

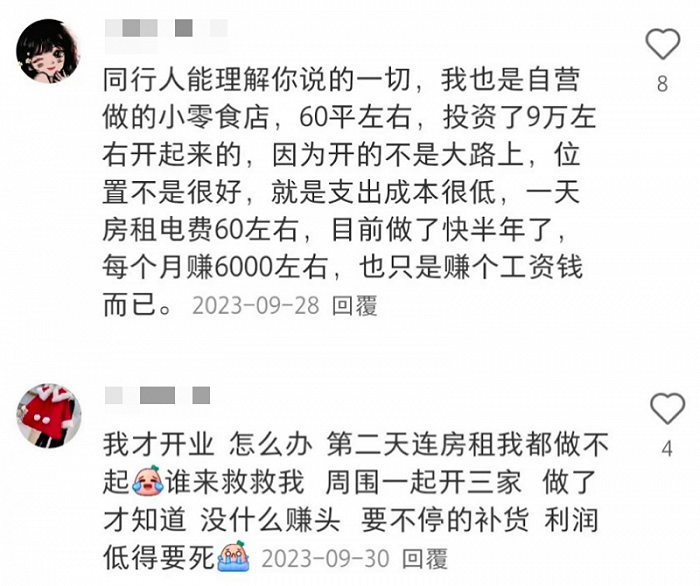

圖源:小紅書

即便有總部補貼,隨著競爭不斷加劇,加盟商們的利潤被不斷壓縮,回本周期也愈發漫長,這也是各地加盟商不斷在社交平臺上訴苦的原因之一。

說到底,犧牲利潤換市場并非長久之計。除了從供應體系里摳成本,量販零食商撬動品牌廠商降價出貨的關鍵仍在于規模效應,即可觀的門店數量帶來的可觀銷量。

于是,競爭的第二階段,規模戰打響。

1月17日,零食很忙集團對外宣布將計劃投入10億元布局全國市場,其中河南、河北、山東、山西、陜西等北方省份成為重點區域。

萬辰集團也緊隨其后,宣稱未來一段時間內將投入12億元,用于品牌、供應鏈、運營團隊等方面的建設和對加盟商的扶持等,南方市場則是布局的重點。

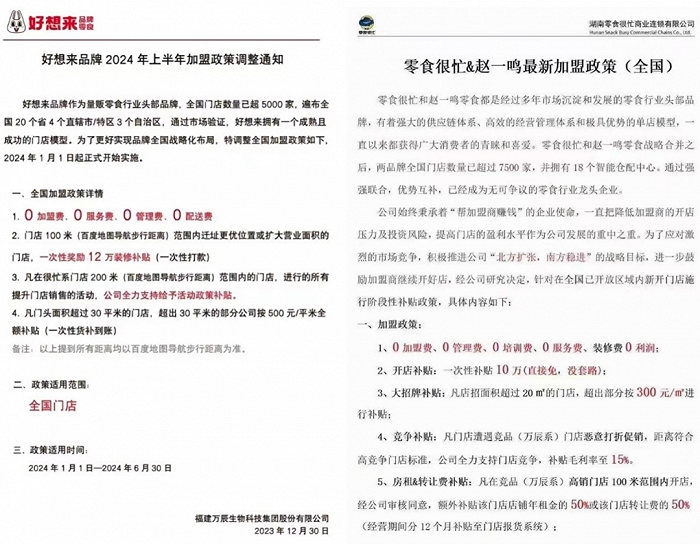

雙方過招你來我往,將“競對補貼”也寫進了加盟新政中。

零食很忙最新加盟政策中明確提出,“凡門店遭遇競品(萬辰系)門店惡意打折促銷,距離符合高競爭門店標準,公司全力支持門店競爭,補貼毛利率至15%”。

好想來的加盟政策也提到“凡在很忙系門店200米(百度地圖導航步行距離)范圍內的門店,進行所有的提升門店銷售的活動,公司全力支持給予活動政策補貼。”

圖源:品牌加盟政策

雙方爭奪全國市場的競爭由此拉開序幕,“翻牌”風波的發酵成為好想來和零食很忙互相試探的第一局。

1月22日,一份落款為零食很忙的《關于近期某競爭品牌惡意聯系我方加盟商行為通告》(簡稱《通告》)在網上流傳,通告的大意為:競爭對手“引導我方加盟店‘翻牌’變更為某想來品牌”。

而此前一份來優品加盟商的聯合聲明則宣稱,零食很忙集團的另一品牌趙一鳴以“翻牌”形式挖來優品(萬辰系)墻腳。

翻牌,就是通過補貼、高價買店等方式要求加盟商更換門店招牌、重新開業的招商手段之一。

有關互挖墻腳的翻牌風波,本質上是對加盟商資源的爭奪。雖然該行為有悖商業規則,但也側面說明量販零食兩大頭部企業南上北下的競爭已然進入白熱化階段,這也是行業進入良性發展、螺旋式上升發展的必經之路。

“萬店”Flag 速度與品質并重的考驗

很忙系與萬辰系跑馬圈地的背后,離不開資本逐利和“行業第一”名號的爭奪。

從資本層面看,資本機構更青睞賽道頭部選手。因此,擴大規模、提高公司估值成為企業沖擊IPO捷徑之一,這也讓原本比拼內功實力的零售行業淪為資本游戲。

縱觀萬辰的發展軌跡,其主營業務集中于鮮品食用菌研發、工廠化培育與銷售等板塊,并于2021年依靠主營業務成功上市。但好景不長,一年后的食用菌價格暴跌,原材料價格上漲讓萬辰不得不開始尋找第二增長曲線。

圖源:萬辰生物官網

于是在2022年下半年,萬辰正式進軍量販零食賽道。彼時量販零食的風口正盛,萬辰也隨之迎來了業績暴增,零食業務甚至一躍成為企業的營收大頭。但在外界看來,一家生物科技企業改行做量販零食,恰如病急亂投醫。

圖源:企業官網

不過也正是在這兩年,萬辰集團似乎堅定了未來十年的發展方向。于是,萬辰自2023年起在量販零食領域加速布局,價格戰、規模戰輪番上陣,不惜瘋狂燒錢拓展市場,這也使得萬辰集團首次出現了由盈轉虧的情況。

萬辰集團2023年度業績預告顯示,歸屬于上市公司股東的凈利潤為虧損8900萬元至虧損6900萬元。其中,量販零食業務在2023年全年營業收入預計為85億元至90億元。

萬辰集團將業績預虧的原因歸結于食用菌業務毛利率下,但布局量販零食的舉措也為其帶來了收入的暴增,只不過犧牲短期利潤搶市場的戰略打法也必然面臨“增收不增利”的窘境。

為了讓新業務的盈利能力得到全面釋放,急于尋找增量的萬辰絕不會停下在量販零食領域擴張的步伐。

市場競爭的另一端,零食很忙與趙一鳴零食的戰略合并,宣告量販零食整合大幕正式開啟。截至今年2月,合并后零食很忙集團全國門店數已突破7500家,成為量販零食領域中最接近萬店的品牌。

去年年底,好想你、鹽津鋪子控股分別向零食很忙集團投資7億元、3.5億元。實際上,零食很忙作為7年拓展4000+門店的行業TOP1選手,迅猛發展的背后離不開其在門店標準化建設與消費場景創新方面的戰略優勢。

無論是以門店強管模式實現全國門店“千店一面”,繼而打造“高規格”消費體驗,還是以高周轉、強品控、全品類現金采購等后端管理長期保持“不貴好吃”的品牌調性,零食很忙劍指行業第一不過是時間問題。

比價格、拼規模不過是野蠻生長時期的競爭陽謀。隨著消費者需求的不斷升級,具備“品價比”等硬實力才能擁有邁入精耕細作時代的入場券。

「零售商業財經」認為,萬辰集團與零食很忙的“較勁”實際上是業余選手與職業選手比拼,兩者并非處于同一競爭維度。

換言之,發展勢頭一路向好的零食很忙,作為業內專業選手還肩負著引領行業向更加健康、規范方向邁步的重任。

大浪淘沙 鞏固“品價比”競爭壁壘

艾媒咨詢發布的《2023-2024年中國休閑食品產業現狀及消費行為數據研究報告》顯示,休閑零食由快速增量市場轉向微增市場。這意味著,存量競爭時代已經到來。

面對零食集合賽道品牌同質化嚴重現象,零食很忙的“破局之道”是,內修供應鏈實力外,外練“以消費者為中心”的服務洞察力。

此前,網紅零食“學歷造假”事件引發熱議。一些宣稱由農科院或農業大學研制的網紅零食憑借“高學歷”博得了消費者的關注,可實際檢測發現,相關營養含量明顯低于“標識含量”,其甚至不如一些“平凡出身”的零食產品。

在食品安全方面,零食很忙雖為渠道型零食零售品牌,但在品控上的策略卻顯得獨樹一幟。

經過持續迭代,零食很忙創新性打造“六審六檢”的產品品控管理體系。該體系不僅貫穿于整個食品生產和流通環節,還確保了上架產品的食品安全標準超越行業常規。

今年開年,零食很忙還與三只松鼠達成合作,助力渠道品質升級,加速了量販零食渠道的“蝶變”,也指明了量販零食品牌的比拼早已從價格競爭上升到了品質競爭。

供應鏈端,零食很忙與趙一鳴零食今年以來持續深化全國供應鏈體系建設,已建有18座現代化物流供應鏈中心,形成了“樞紐+多中心”的多點輻射供應鏈體系,總占地面積約 40 萬平方米,支撐全國 7000 家門店訂貨 24 小時配送到店。

在門店運營方面,除了標準化建設,零食很忙在消費場景的創新上也下了一番功夫。其先后打造的社區公園主題店和“超級零食很忙”兩家城市概念店,讓年輕客群收獲了“社交+消費”的多元消費體驗。

圖源:品牌

不同于經驗豐富的零食很忙,半路出家的萬辰在這方面的短板很明顯。雖然萬辰系目前的門店數量已經超過6000家,但作為從零起步的行業新人,其在渠道資源和運營管理創新方面依舊經驗匱乏。

此外,量販零食行業的特點導致企業需要支付大量預付款、儲備大量存貨,這就決定了如果企業想要在量販零食賽道上取得成功,就必須擁有充足的現金流。

然而,與手握好想你、鹽津鋪子10.5億元投資的零食很忙相比,萬辰集團多少有些“囊中羞澀”。

財報顯示,截至2023年第三季度,萬辰集團的短期借款已達到4.70億元,資產負債率更是達到了74.86%,經營性現金流為-0.61億元,入不敷出。

圖源:百度股市通

一方面在供應鏈和精細化運營方面短板明顯,另一方面現金流并不充裕,出現困難,如此看來,萬辰集團的泡沫式增長是喜是憂?

大浪淘沙,零食行業下半場的洗牌速度勢必會加快。2024,誰將成為量販零食行業第一,誰又將面臨優勝劣汰的結局?將見分曉。