文 | 獨角金融 姚悅

編輯 | 付影

達華智能(002512.SZ)參股的持牌支付機構——卡友支付服務有限公司(下稱:卡友支付)遭15億元索賠訴訟事件,再現“反轉”。

繼2023年10月被華夏銀行(600015.SH)廈門分行起訴,今年2月18日被撤訴后,近日,卡友支付再次被華夏銀行廈門分行提起訴訟,索賠金額還是15億元,增加了一位被告。目前,該案處于一審階段,尚未開庭審理。

卡友支付放下的心又懸了起來,但達華智能似乎早已“死心”。早在2023年12月,出于對“卡友支付市場變現價值遠不及上述訴訟涉及金額”的判斷,達華智能不惜2023年歸母凈利潤減少3.1億元,宣布將卡友支付股權投資賬面徹底“清零”。

遙想當年,看中A股稀缺的支付牌照,達華智能將卡友支付作為“公司發展互聯網金融的中心”,在拿下卡友支付30%股權后,就緊鑼密鼓推進全資控股。但不到2年時間,卡友支付卻又被“擺上貨架”,而后還滋生出“倒貼轉讓未果”等事端。

卡友支付的牌照為何突然就“不香了”?與此同時,卡友支付所屬的收單行業又經歷了什么?

1、遭15億元巨額索賠

達華智能公告稱,此次訴訟金額和之前一樣為14.99億元,此前,被告方包括卡友支付、卡友支付廈門分公司(下稱:卡友廈門),以及卡友支付股東兼法定代表人上官步燕,此次增加了上官步燕配偶王紅雨。

華夏銀行廈門銀行認為,王紅雨作為上官步燕的配偶,因上述債務發生于兩人婚姻關系的存續期間,屬于夫妻共同債務,王紅雨應當對上述債務承擔連帶清償責任。

據天眼查顯示,上官步燕持有卡友支付9.05%的股權,為第5大股東,公司受益所有人,擔任公司董事兼總經理;王紅雨持有卡友支付9.12%的股權,為第4大股東,還擔任公司監事。

而上官步燕與王紅雨合計持股18.17%,超過了公司現第3大股東廣州銀聯網絡支付有限公司持有的12.5%股份。

圖源:達華智能公告

華夏銀行廈門分行在起訴理由中提及,上官步燕作為卡友公司的股東兼法定代表人以及卡友廈門公司的負責人,其濫用卡友公司法人獨立地位和其股東有限責任,以虛構交易等方式套取原告代付資金逃避債務,嚴重損害華夏銀行廈門分行作為卡友公司的債權人的合法利益,要求其對卡友公司及卡友廈門上述債務承擔連帶責任。

訴訟緣由還要從2016年說起。2016年8月,華夏銀行廈門分行與卡友廈門簽署協議,約定華夏銀行廈門分行為卡友廈門特約商戶提供T+0結算業務。該業務的模式為,華夏銀行廈門分行為卡友廈門提供T+0墊款資金,卡友廈門于T+0的下一個工作日(即T+1)向華夏銀行廈門分行劃付等額T+0交易的資金及手續費。

簡單理解,就是華夏銀行廈門分行需要先為卡友支付墊資,卡友支付再向華夏廈門銀行支付相應錢款。

2018年9月13日,華夏銀行廈門分行隨即停止了前述的T+0代付業務。2018年9月12日發生的交易資金14.99億元,而卡友廈門未能按時返還華夏銀行廈門分行于9月12日代付的14.99億元,華夏銀行廈門分行因此提起訴訟。

2、已被達華智能“放棄”

當前,達華智能是卡友支付第一大股東,持股30%。不過,在華夏銀行廈門銀行首次對卡友支付提起訴訟之后,達華智能對卡友支付已經決定“放棄”。

2023年12月,達華智能發布公告稱,“卡友支付此次涉訴事項,訴訟涉及的金額遠超卡友支付的市場變現價值。”擬將公司持有的卡友支付的股權相關投資列支為其他非流動金融資產部分,賬面價值減至0元,列支為其他非流動資產部分剩余賬面價值全額計提資產減值準備。

達華智能此番處理將影響公允價值變動收益約-1.1億元,計提減值約2億元,合計影響2023年歸母凈利潤約-3.1億元。因為卡友支付的股權涉訴事宜,達華智能在1月31日發布業績預告稱,預計2023年歸屬于上市公司股東的凈利潤為虧損2.2億元至3.2億元,未能實現扭虧為盈。

中國企業資本聯盟副理事長柏文喜表示,達華智能此次的決定反映了公司對卡友支付股權價值的高度謹慎態度,顯示出公司對這部分投資的悲觀預期和對未來潛在風險的防范。

8年前,卡友支付還是達華智能的“小甜甜”。

達華智能的主業本是生產銷售非接觸IC卡等相關產品,而在所謂“外延式擴張”戰略的支撐下,達華智能近年來開啟“瘋狂收購模式”。

2015年,達華智能以約1億元的價格通過競標的方式拿下了卡友支付30%股權,將卡友支付作為“公司發展互聯網金融的中心”。當時卡友支付為超過20多家銀聯分公司及100多家商業銀行提供支付服務,擁有A股稀缺的全國性線下支付收單牌照、第三方支付牌照及保理資管牌照。

隨后,達華智能繼續推進收購卡友支付100%股權,但沒有成功。2017年,達華智能就又因轉型開始“去金融化”,卡友支付也就要找“下家”。

2017年前,支付牌照還是市場的稀缺資源,“下家”找得也快。2018年,達華智能與南京銘朋的實體簽訂資產轉讓協議,將其持有的卡友支付100%股權轉讓給后者,股權作價7.38億元。簽訂協議后,達華智能收到南京銘朋支付的股權轉讓款共計3.46億元。

值得注意的是,達華智能持有卡友支付70%股權雖簽署轉讓協議,但監管還沒審批。所以,達華智能要向南京銘朋出售的卡友支付100%股權,內含70%期權。

同時,2018年,還發生了一件致使轉讓出現重大變數的事情。當年,卡友支付因為重大違規問題被央行處罰并責令退出貴州、海南、甘肅等25個省/自治區/直轄市的銀行卡收單市場,合計處罰金額2582.5萬元。卡友支付就此從一家全國銀行卡收單機構,變為地方性收單機構,支付牌照的價值大打折扣。

圖源:央行官網

處罰下達時,對南京銘朋轉讓還沒有完成。于是,南京銘朋見此情形,立馬提起仲裁,請求解除購買卡友支付的協議,并要求達華智能返還其已支付的股權轉讓款,同時支付違約金。

簽約時,達華智能已經交出卡友支付經營權,雙方一度還在為誰為卡友支付被罰事情負責。不過,最后以和解收場。但達華智能需要向對方支付包括原預付的股權轉讓款、資金利息及違約金等款項,共計3.88億元的和解款。

達華智能2023半年報顯示,2022年6月,公司已向南京銘朋退還收到的股權轉讓款3億元,尚有 0.88億元未支付完畢。卡友支付現由南京銘朋繼續經營管理,而關于卡友支付股權轉讓事項雙方正在溝通中。

也就是說,達華智能出售卡友支付未果,不僅提前交出經營權,還“倒貼”了利息和違約金。

3、收單行業浮沉

卡友支付成立于2003年,前身為中國銀聯控股子公司,2009年進行了股份改制。可以說,卡友支付是伴隨著收單行業的爆發而興,又在行業趨向規范有序發展中而衰。

卡友支付主要從事銀行卡收單業務,收單業務是指消費者通過POS刷卡以及掃碼支付等方式付款后,專業機構向線下商戶提供的非現金支付收款及結算服務。

早期收單市場為銀行所壟斷,收單機構僅通過POS業務拓展市場。2010年,支付寶首推支付二維碼,移動支付在消費端“迅猛”普及,線下商戶對于收單業務的需求隨之“暴增”,銀行供給“告急”。

緊接著,央行就頒布《非金融機構支付服務管理辦法》放開收單市場,認同非金融機構進駐支付領域,并對第三方收單機構實施牌照化管理。據《證券日報》報道,在2011年—2015年,央行共發放271張第三方支付牌照。

2012年6月,卡友支付從央行手中拿到第三方支付牌照,進而在全國范圍內開展銀行卡收單業務。

一個行業的爆發式增長,往往會伴隨著亂象叢生。收單行業也滋生了一系列違法違規現象,如套現、二清機等。這也隨即引來監管重視。

監管先是對行業“收口”和“清退”。2016年支付牌照發放開始按下“暫停鍵”,一邊是牌照的收緊,另一邊則是支付牌照被注銷名單的不斷增加。這也一度造成牌照更加稀缺,價格飆升。

很快,2017年,監管開始對收單支付機構下重拳,卡友支付在此期間收到了監管罰單。

該罰單顯示,2017年10月至2018年1月,央行對卡友支付進行的支付結算業務執法檢查中發現,該公司存在違反收單交易信息管理規定、違反收單外包業務管理規定、違反備付金管理規定、違反變更事項管理規定、違規留存銀行卡敏感信息、未落實商戶現場檢查制度、違反收單結算賬戶設置管理規定等違規問題。

檢查還發現,卡友公司存在未按規定完整保存交易記錄、嚴重違反商戶實名制管理規定等違規行為,且存在消極配合人民銀行檢查監督的情況。

不僅如此,為引導行業長期健康發展,自2017年起央行通過“直連切斷、備付金上繳”等手段持續收嚴管制,明確了第三方支付機構在交易過程中產生的客戶備付金,今后將統一交存至指定賬戶,由央行監管,支付機構不得挪用、占用客戶備付金。

柏文喜解讀,此前,支付機構可以利用客戶備付金產生利息,但新規的實施使得這部分利息收入不再歸屬于支付機構,從而減少了支付機構的利潤來源。

艾瑞咨詢《2021年中國線下收單行業研究報告》認為,從產業鏈分潤模式來看,線下收單業務可獲得的利潤微薄,斷直連及備付金全額上繳等措施進一步擠壓盈利空間。

對于卡友來說,重罰之下業務急劇收縮,加之備付金上繳,影響不小。據達華智能財報顯示,2016年卡友支付為達華智能貢獻凈利潤31.75億元。2017年,卡友支付影響達華智能凈利潤就變成了-1413.78萬元。

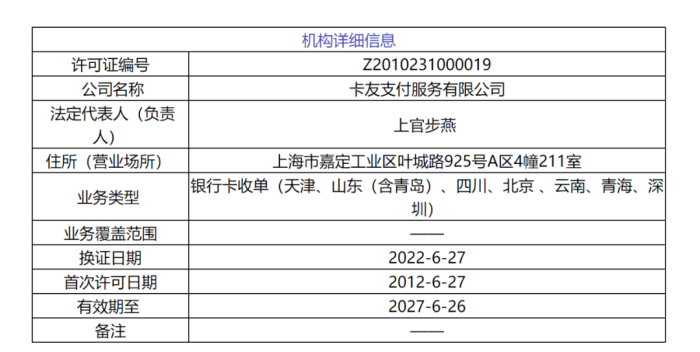

央行官網查詢顯示,卡友支付已于 2022年6月完成支付牌照的續展工作,有效期至2027年6月26日,業務覆蓋范圍為天津、山東(含青島)、四川、北京、云南、青海、深圳。但相比此前,其業務覆蓋范圍減少了貴州、海南、甘肅等25個省/自治區/直轄市。

圖源:央行官網

“總的來說,2017年這一政策有效地防止了支付機構對客戶備付金的挪用或非法占用,提高了資金的安全性。對支付行業產生了深遠的影響,不僅改變了支付機構的運營模式,還促進了整個行業的規范化和健康發展。”柏文喜強調。

行業嚴監管趨勢不減,中小支付機構最具生存壓力。而對于一些行業頭部企業來說,尚有寬闊的回旋之地。以第三方收單機構龍頭拉卡拉(300773.SZ)為例,2023年上半年,歸母凈利潤5.11億元,同比增長54.69%。拉卡拉在財報中提到,主要源于數字支付業務毛利率回升帶動了公司整體毛利率提升。

當前,拉卡拉不僅有規模優勢分攤成本,另外也在通過技術創新吸引客戶增加競爭優勢,并加速向支付綜合服務商轉型。而無論是規模還是投入,對于當前的卡友支付來說,都有些力所不及。

2023年,央行在加強支付受理終端及相關業務管理工作會,再提規范支付行業發展,強調要堅持問題導向,從落實監管要求和防范風險的角度出發,推動收單業務歸本位、清風險、穩發展。

博通咨詢金融業資深研究員王蓬博曾對《北京商報》分析,人民銀行在上述會議傳遞了三個信號,其一是監管機構將繼續加強對收單行業的管理;其二在于人民銀行明確市場上仍有不合規機構需要整改,這也為展業機構敲響了“警鐘”;其三在于引導收單機構回歸本位,支付機構要做到服務真實商戶,讓市場環境持續出清。

你了解“收單”業務嗎,你經常使用什么支付方式?歡迎留言評論。