文|正見TrueView 子雪

編輯|TV

生成式AI催熱諸多投資機會,Sora的驚艷亮相更推動AI領域相關指數大漲19.63%,一二級市場聞風而動,重倉AI領域的投資人為此狂歡。AI獨角獸“月之暗面”的爆火就是一個切面。

近期, “月之暗面”宣布完成10億美元新融資,投資方名單金光閃閃,國內叫得上名字的頭部機構、企業一一在列,包括紅杉中國、小紅書、美團龍珠、阿里等。

相較AI大熱,關聯產業的“連鎖反應”卻不如預期。理想情況下,應帶動AI計算、大數據、存儲、數據庫等需求激增,企業用云深度進一步提升,為云廠商們帶來一波利好。可現實是阿里云、華為云、騰訊云等一眾國內頭部云廠商反應平平。

多云策略下,云廠商們已經面臨多維競爭。通用大模型爆發后,圍繞生成式AI的競爭,讓云廠商們的價值又一次迎來重估。從“總包商”到“被集成”,從血拼價格到聚焦服務,從提升技術能力到構建開放生態謀求共贏,國內云廠商們不再熱衷于講故事,而是向內“求穩”,逐漸找到自己的節奏。

如果說2023年云廠商還只是通過組織架構調整應對內卷,2024年大家便是徹底“不裝”了,對市場占有率的渴求、對效率的要求愈發極致,高質量盈利成為了云廠商們心照不宣的一致目標。

Part.1“真降價、直降價”,阿里云打響第一槍

對國內云廠商們來說,2024是去肥增瘦、冷卻降溫的一年。

打響第一槍、帶頭卷起來的是阿里云。2月29日,阿里云開啟了史上最大力度的一次降價,涉及100多款產品、500多個產品規格,覆蓋計算、存儲、數據庫等所有核心產品,降幅從9%到55%不等。

這是阿里云明確"AI驅動,公共云優先”戰略3個月之后的首個大動作,也是自去年11月阿里云進行新一輪組織架構調整,成立公共云業務事業部后舉行的首次重磅發布會。

規模優先,擴大市場占有率是阿里云在23年定下的發展基調,此番降價亦是在深化這一戰略部署。有關阿里云降價的原因總結有很多,其中之一是為擺脫低迷的增長速度,“阿里云過去幾個季度,增長相對前幾年是慢的,我們要擺脫低速增長這個局面。”

但在正見TrueView看來,阿里云降價最核心的原因除了“以價換量”搶占市場,更關鍵的是要通過開拓非互聯網客戶,激活云計算的“飛輪效應”。尤其是分拆上市計劃放緩后,比起成為阿里集團新的增長極,“證明自己”才更重要。

作為可復用的全球云計算網絡和資源池,用的客戶越多,供應鏈采購成本、研發均攤成本和資源閑置成本就越低。在飛輪效應的帶動下,只要降價幅度小于成本下降幅度,企業不僅不會虧損,反而會賣得越多賺得越多。

這一模式國外云廠商已經驗證。亞馬遜云曾連續三年每年降價12次,但2023年全年實現營收達到908億美元,同比增長13%。

過去十年阿里云也將計算成本降低了80%,存儲成本下降了近90%。如此大規模的降價勢必將影響利潤,但卻是阿里云鋪開規模不得不邁出的重要一步。

“這是云計算商業模式當中一個非常重要的長期戰略。”阿里云副總裁、公眾溝通部總經理張啟表示。降價無疑成為了阿里云啟動飛輪的“奇點”。

與歐美成熟市場相比,中國公共云滲透率遠遠不夠,增長速度也不夠快。2021年到2023年三年期間,美國公共云支出占企業級IT支出的比例從52%增長到58%,而中國企業同期只從34%增長到39%。

再把視角拉回國內,互聯網行業客戶與非互聯網行業客戶在用云上也有著一道鴻溝。過去三年非互聯網企業云計算的滲透率僅增長了5%(從24%增長到29%),反觀中國互聯網行業的公共云滲透率已經高達74%。

因此“大放血式降價”能夠在一定程度上降低各企業上云和開發的門檻,進一步提升公共云的滲透率,同時也能讓那些還在觀望中的客戶嘗試“上一次云”,尤其是那些有自持IT資源包袱的非互聯網客戶,可謂一舉兩得。

明白此行業定律與趨勢的自然并非阿里云一家。縱覽國內云廠商,最先對阿里云降價做出反應的是京東云,在阿里云公布降價的當晚,京東云就喊出“隨便降、比到底”的口號。

至于京東云要“擊穿的是誰的底價”,不言而喻。

針鋒相對,火藥味十足的隔空喊話,頗有當年電商領域“貓狗大戰”之勢。

Part.2 百度云AI加持,盈利能力略勝一籌

這廂阿里云與京東云“跳樓價”比拼得火熱,那廂百度云卻“獨自美麗”,不僅沒有跟進降價,反而借AI把智能云的故事講“閉環”了。

近兩年通用人工智能和大型語言模型飛速發展,推動了云計算行業從通用計算向AI計算轉變,無形中重塑著云行業的競爭格局。尤其Sora橫空出世后,人們進一步認清了國內外大模型之間的差距,而一直在生成式AI和基礎模型加大投入的百度,承載起了趕超國際的AI重任,被外界持續看好。

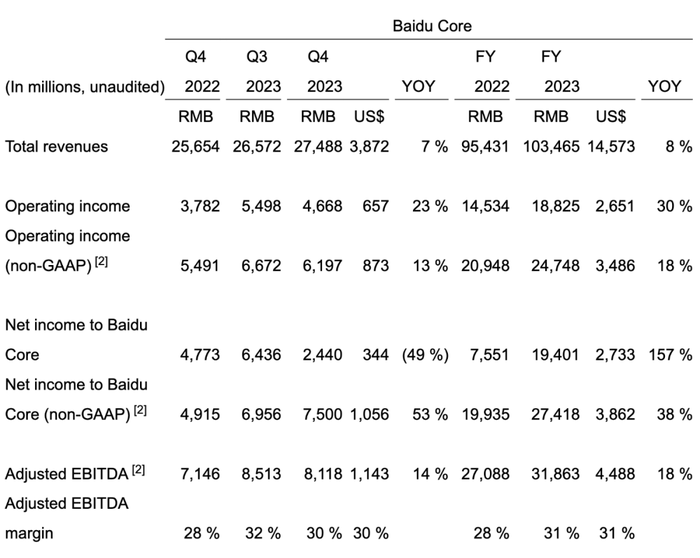

而自2023年一季度首次實現盈利后,百度智能云業務一直發展勢頭良好,2023年第一季為42億元,第二季為45億元,第四季度一躍升至84億元,其中大模型為云業務帶來約6.6億元的增量收入。

無論是外界還是百度內部,對智能云業務的發展均持樂觀態度,百度智能云也的確展現出了優于傳統云廠商的“鈔能力”。“我們會看到云業務收入在2024年加速增長,我們對保持云業務的盈利能力非常有信心,企業云業務的毛利率也能夠不斷提高。從長期來看,AI云業務應該比傳統云業務有更高的利潤率。”

今年是中國人工智能領域的“應用之年”,也是各種AI應用在產業側爆發的一年,企業渴望在充滿挑戰的經營環境中,以AI提高生產力或效率。

但這并不意味著沒有AI屬性或弱AI屬性的廠商們便沒有機會。從需求端來看,中小企業客單價低、續費率低,相比之下,政府以及大國企等客戶有更強的上云需求,而且它們還具備足夠的付費能力和復購意愿,且群體數量比較穩定。

對云廠商們來說,政企客戶是不可多得的“金礦”,不僅能拉動營收,也可打造標桿案例,擴大行業影響力。不過政企客戶定制化需求高,需要廠商們在服務的精細化,專業度上下大功夫。

Part.3 收攏聚焦,華為云、騰訊云穩中前行

提及政企客戶,華為、新華三、紫光等在基礎設施、集成渠道深耕的IT廠商才是頭號玩家,相比下阿里云、百度云等互聯網云廠商是“后進生”。

國企占據中國經濟體量的42%,對于采購云服務有自己的規則,除了要提升資源利用率和管理效率,還要自主安全可控。這需要云廠商具備多級運營能力,靈活適應政企組織架構。

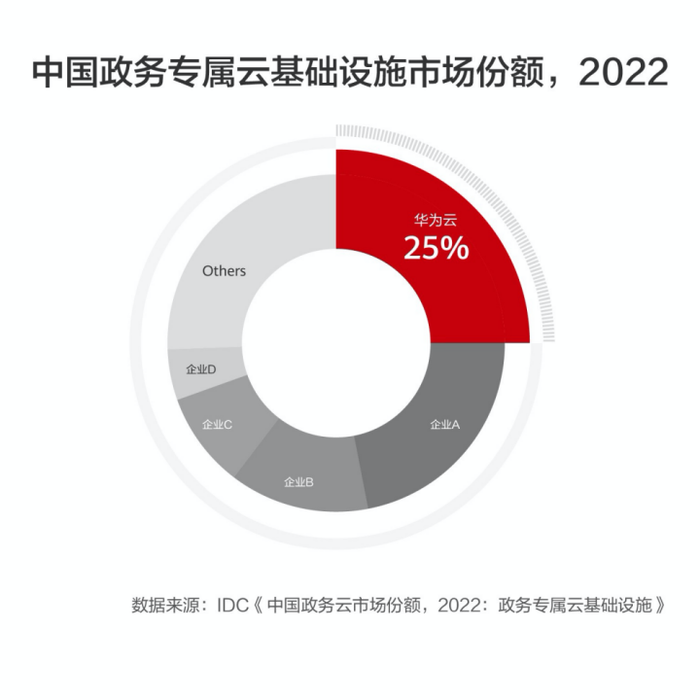

而政企市場是華為云的舒適區。IDC 2023年研究報告顯示,華為在中國政企云市場以25%的份額位列榜首。

華為作為ICT運營商,積累了完整的云技術生態和渠道銷售能力。在各省級行政區建立代表處、派駐城市總經理的戰略打法,還一度被騰訊云和阿里云效仿。

在騰訊云選擇堅定擁抱產業互聯網后,對政務市場勢在必得。騰訊云與智慧產業事業群CEO湯道生曾提出,騰訊云要從集成方轉向被集成方——“寧要150斤的強壯,也不要200斤的虛胖”。

此后,騰訊云便有意放慢腳步,不再燒錢搶市場。當年7月,騰訊云對組織架構進行調整,成立政企業務線,主要服務政務、能源、工業等領域,且每一領域都設立了一線專屬團隊,長期服務領域內的重點客戶。

從華為云和騰訊云身上不難發現,它們在逐漸放棄做“總包商”,而是把合作伙伴推向前臺。華為云稱之為“釋放數字生產力,一切皆服務”,騰訊云稱之為“被集成”。

“過去兩年,騰訊云被集成收入同比增長200%”。在騰訊發布大模型后,騰訊云更是把利潤也進行了“收縮”——將80%-90%的業務收入分配給合作伙伴。

收攏市場,聚焦服務。可以預測,今年華為云和騰訊云也會持續深耕政企市場與產業領域,是否會與其他云廠商打價格戰還未可知。

Part.4 結尾

2024年對國內云廠商們來說,或許會是比以往都更為艱難的一年。

但正所謂絕處逢生,也許經過市場的一番洗練,國內云廠商們反而能夠通過嚴峻的市場考驗磨亮自己的殺手锏,從瘋狂卷價格的惡性競爭中跳脫出來、觸底反彈,走向百花齊放的“春天”。

那時,云廠商們在2024年的歷史故事,會被解讀為是破繭成蝶,涅槃重生的關鍵時刻嗎?

校對/ 莽夫