文|光伏頭條

新能源賽道迎來了史詩級的上漲。

3月11日,兩市股指盤中強勢拉升,滬指尾盤加速上揚,深成指漲超2%,創業板指大漲近5%逼近1900點;兩市成交額再度突破萬億。而支撐這波上漲的動能則是來自新能源賽道股的全線爆發。

數據顯示,今日A股新能源賽道突然爆發,電池、能源金屬、光伏設備、電源設備、電網設備、風電設備板塊漲幅居前。

珈偉新能、鵬輝能源、德業股份等漲停、安彩高科實現五連板。企業市值方面,隆基綠能、陽光電源、通威股份、晶科能源、特變電工、福萊特、晶澳科技、大全能源、天合光能、福斯特排名前十。

漲幅方面,陽光電源單日上漲145.10億元,市值來到1621.34億元,直逼“光伏茅”隆基綠能!晶科能源再次逼近千億市值!

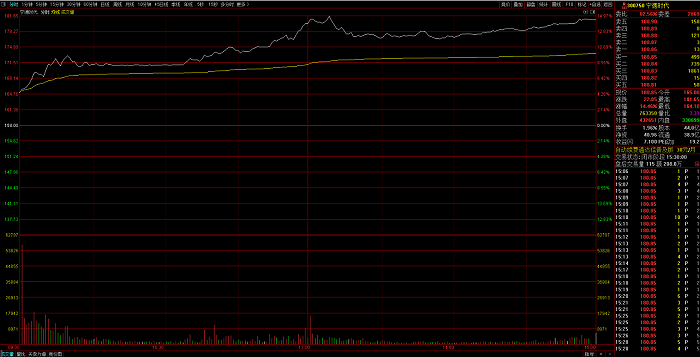

另一方面,作為創業板權重股的寧德時代更是獲得資金的青睞。該股盤中成交額突破100億元,為2023年6月15日以來首次,午后漲幅擴大至近15%。值得注意的是,其在今日盤中一度漲至181.65元/股,創出自2023年11月21日以來的新高。

01 AI的未來與新能源產業緊密相連

近期,芯片股英偉達屢次創出新高。一月季度報告顯示,英偉達用于人工智能計算的專用芯片的需求繼續超過分析師的預期,其中單季度營收 221 億美元,同比 +265%,環比 +22%。有分析稱,英偉達的業績加速反映了全球科技公司對于 AI 算力需求的激增。

值得關注的是,英偉達CEO黃仁勛在近期公開場合中提出了一個新穎的觀點,即:人工智能的未來發展與光伏和儲能緊密相關。他強調,需要全面考慮能源消耗問題,而不僅僅關注計算力。無獨有偶,這一判斷也獲得Open AI的創始人山姆·奧特曼的認同。他也認為,未來AI技術的發展將高度依賴于光伏和儲能技術的進步。

國際能源網注意到,他們的判斷并非空穴來風。據外媒報道,Chat GPT每天可能要消耗超過50萬千瓦時的電力,以響應用戶的約2億個請求。而美國家庭平均每天使用約29千瓦時電力,Chat GPT每天用電量是家庭用電量的1.7萬多倍。

荷蘭國家銀行數據科學家亞歷克斯·德弗里斯預計,到2027年,整個人工智能行業每年將消耗85至134太瓦時(1太瓦時=10億千瓦時)的電力。

因此,也有分析指出,新型電力系統將會成為芯片之外的AI基建。

就儲能產業來看 ,盡管在2023年經歷了快速增長,但機構認為,儲能的需求仍在不斷提升。中信證券預計2024年儲能產業增速仍將維持。疊加澳洲等儲能新市場的加持,全球2024年儲能增速預計仍將維持較高水平。究其原因,全球鋰電產業鏈降本充分,為儲能打開更多盈利空間,儲能電芯高能量密度與大容量趨勢、電網友好的構網型PCS技術、新型長時儲能等產業趨勢明確。

中金證券則認為,當前鋰電池板塊估值已較充分反映市場對需求、產業鏈盈利偏悲觀的預期,而利好因素在聚集。2024年1月新能源車終端銷量數據較強驗證終端需求韌性,近期碳酸鋰價格亦有企穩態勢,節后隨新車上市、訂單有望快速回暖,產業鏈補庫概率正逐步增強

再來看光伏產業,據一位業內人士透露,目前情況盡管不夠樂觀,但市場的需求還是增長的。據他透露,2024年的市場需求相比2023年還會有20%的增長,背后主要因為價格的下降提高了光伏電站的投資收益。2024年二三季度可能的趨勢是,光伏組件價格會調整到一個合理的利潤價格,可以說2024年應該不會更壞了。

一位新能源行業資深分析師表示,產業鏈跌價也有一些負面的影響。2023年其實是面臨挑戰最嚴峻的一年,因為組件價格從2元/W到1元/W的時候,肯定會面臨一些減值的擔心。不過,2024年已經來到價格底部,減值影響也會減弱,因此2024年展現出來的更多是對下游需求的刺激。

東興證券在研報中指出,國內2023年光伏發電新增裝機216.3GW,同比增長147%。12月單月新增裝機歷史新高,達53GW。其中新增集中式120GW,占比55.5%;新增分布式96.3GW,占比44.5%;分布式中,戶用40GW+,工商業50GW+。24年全年預計新增光伏規模190-220GW,高位維持。

數據來源:CPIA,東興證券研究所

02 政策面的支撐

新能源產業的快速發展歷來與政策面的支持息息相關。而近期行業的利好消息也是源源不斷。

3月1日,國家發展改革委、國家能源局發布《關于新形勢下配電網高質量發展的指導意見》,其中提到,到2025年,配電網網架結構更加堅強清晰,供配電能力合理充裕;配電網承載力和靈活性顯著提升,具備5億千瓦左右分布式新能源、1200萬臺左右充電樁接入能力;有源配電網與大電網兼容并蓄,配電網數字化轉型全面推進,開放共享系統逐步形成,支撐多元創新發展;智慧調控運行體系加快升級,在具備條件地區推廣車網協調互動和構網型新能源、構網型儲能等新技術。

值得關注的是,在今年的《政府工作報告》中提到 2023年國內可再生能源發電裝機規模歷史性超過火電,全年新增裝機超過全球一半。

面對如火如荼的新能源開發,對比 2023 年,本年度《政府工作報告》在重點任務中重提“積極穩妥推進碳達峰碳中和”、扎實開展“碳達峰十大行動”。

具體而言,1)考慮國內能源供應結構與社會發展用能需求,平衡傳統能源與新能源發展,構建新型能源體系,《報告》強調“ 發揮煤炭、煤電兜底作用”。

2)《報告》提及著重推進風光大基地建設,同時面對大規模的新能源裝機,消納端一方面著眼推進外送通道建設與發展新型儲能發展,另一方面,拓寬國內綠電使用場景,促進綠電使用和國際互認,推進綠電消費。

3)聚焦行業擴容,碳市場建設將進一步發力,《報告》提出“提升碳排放統計核算核查能力,建立碳足跡管理體系,擴大全國碳市場行業覆蓋范圍”。結合國家能源局局長在兩會期間的采訪提到未來重點任務是加快大型風電光伏基地項目與分布式新能源建設,機構認為風光新增有望在 2023 年 292GW 基礎上更進一步。

另一方面,近期市場上流傳的一份機構調研報告預測稱,在大力度推動新能源發展背景下,國家電網公司大概率放開 95%的消納紅線,以接入更多的新能源。

究其原因,當前國內新能源實現規模化發展,消納并網問題日益加重,尤其對國內光伏裝機可持續發展形成制約;根據全國新能源消納監測中心數據,23年全國光伏發電利用率約 98%,除甘肅、西藏等省份利用率低于90%,其余省份均在95%以上。該機構預計在近期中央明確“以更大的力度推動新能源發展”的大背景下,隨著電網側對新能源接納、配置和調控能力不斷提升,政策端放開消納紅線或只是時間問題。

其次,該機構認為24 年組件價格仍將處于低位,經濟性提升刺激終端裝機需求邏輯不變;同時新興分布式省份如廣東、江西等 24年或迎較快增長,若消納紅線后續不被嚴格執行,24年國內光伏新增裝機有望進一步超市場預期。

03 業績的支撐

3月10日,大摩發布研報稱,隨著價格戰接近尾聲,寧德時代準備通過新一代大規模生產線提高成本效率,并擴大在凈資產收益率方面的優勢,看到寧德時代在基本面上的多個拐點,上調公司評級至超配,并列為行業首選。

分析師Jack Lu等在報告中指出,寧德時代的股價看起來已反映了美國通脹削減法案的逆風風險。預計在一季度放緩后,寧德時代息稅前利潤增速會在接下來的幾個季度恢復同比增長。并上調該股目標價14%至210元人民幣。而截至3月11日收盤,寧德時代報收180.85元/股,意味著該股距離目標價還有15%以上的空間。

也有人會不解,為何這些知名機構發布分析報告后,股價就會出現明顯的異動。據一位業內人士透露,在研判行業/題材股方面,機構有著其獨特的優勢。對比來看,游資投資偏好特別廣泛,什么高價股低價股、虧損股盈利股都買,但機構屬于特定的只做自己研究領域內的群體,機構介入的個股背后往往離不開業績邏輯驅動,行業反轉、業績反轉,景氣度提升等因素。

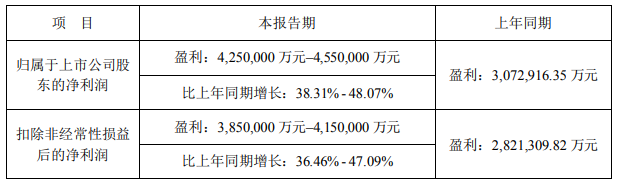

近期,寧德時代發布業績預告稱,預計2023 年度歸母凈利潤425-455 億元,比上年同期增長 38.31% - 48.07%;扣非凈利潤 385-415億元,比上年同期增長:36.46% - 47.09%。

業績上漲主因國內外新能源行業保持較快增長速度,動力電池及儲能產業市場持續增長,“雙碳”目標下向清潔能源轉型趨勢明確。公司作為全球領先的新能源創新科技公司,通過加大研發投入和創新力度,不斷推出行業領先的產品解決方案和服務。2023 年內,公司新技術、新產品陸續落地,海外市場拓展加速,客戶合作關系進一步深化,產銷量較快增長的同時,也實現了良好的經濟效益。

04 寫在最后

對于目前的大漲,投資者應何去何從?就目前的市場而言,一方面是由于情緒面炒作,導致大部分核心股在創下新高之后難以繼續創新高,這容易讓很多參與高位核心的投機者長時間地參與調整行情。另一方面,題材炒作進入末期階段,一些低位的題材會在高低切邏輯之下出現日內輪動走強的情況。業內人士指出,指數要走得要比預期的強,各大指數又創新高了,并且量能重回萬億,接下來要繼續關注成交量的穩定性。