文|覽富財經網

有一種痛,叫跑贏了方向卻跑輸了速度。

作為北交所汽車智能機構件龍頭,舜宇精工占據AGV機器人+自動駕駛智能座艙兩大熱門賽道,覆蓋比亞迪、上汽、一汽、蔚小理等明星客戶,然而業績表現卻不盡如人意。

面對競爭日益白熱化的汽車零部件行業,舜宇精工還有機會從“小巨人”變成“巨無霸”嗎?

汽車零部件“小巨人”

近年來,汽車行業“新四化”的開展,汽車已經從簡單的交通工具逐漸向智能終端轉變,作為汽車的重要組成單元,汽車內飾也迎來新一輪升級與變革,成為提升單車價值的重要組成部分。在此背景下,舜宇精工于2023年2月22日成功在北交所掛牌上市。

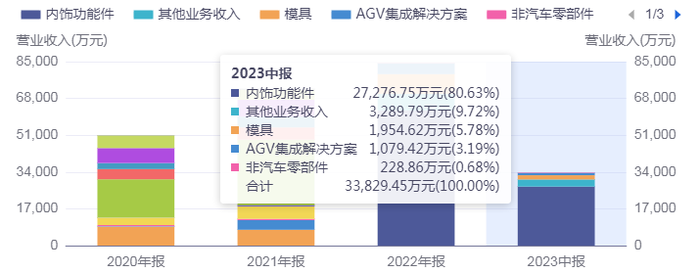

公開資料顯示,舜宇精工是一家集汽車功能件設計、開發、制造于一體的汽車零部件制造商。公司主要產品及服務可分為汽車內飾功能件、模具的開發制作及AGV集成解決方案。

汽車內飾功能件是指主要集成于汽車中控臺、儀表板及扶手箱等內飾總成等位置,具有一定使用價值并且技術含量較高的零部件。模具是大批量生產特定注塑零部件或制件的成型工具,是汽車零部件制造中不可或缺的重要組成部分。公司AGV集成解決方案主要應用于整車制造過程中的焊裝、總裝或電池合裝等部分工藝單元。

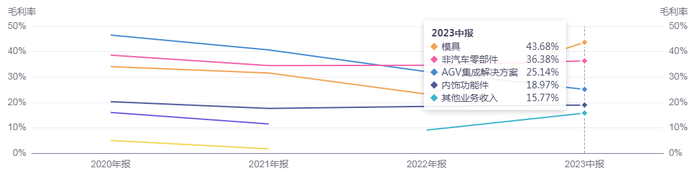

截至2023年上半,汽車內飾功能件、模具和AGV機器人三大類產品占公司總營收比例分別為80.63%、5.78%和3.19%。從毛利率角度看,模具產品毛利率達43.68%,內飾功能件產品毛利率僅為18.97%。

從客戶角度看,舜宇精工汽車功能件業務服務客戶包括延鋒、佛吉亞、新泉股份等國內外知名汽車零部件一級供應商,覆蓋的車企品牌包括一汽紅旗、上汽通用、比亞迪、梅賽德斯奔馳、法國標致等;同時也直接服務于包括一汽集團、上汽集團、上汽通用五菱等知名汽車廠商以及小鵬、蔚來、理想、嵐圖等造車新勢力。

值得關注的是,經過多年發展,舜宇精工AGV機器人集成解決方案逐步成熟,服務客戶包括一汽紅旗、蔚來、北京奔馳、機械九院、東風設計院等國內外知名的整車廠商及設計院。

2023年7月5日晚,舜宇精工披露,將全資子公司“寧波舜宇貝爾自動化有限公司”的名稱變更為“寧波舜宇貝爾機器人有限公司”。

舜宇精工介紹,舜宇貝爾系舜宇精工旗下專門從事機器人及自動化解決方案的主體。此次舜宇貝爾名字的變更有利于全資子公司業務的開展,不會對公司及舜宇貝爾產生不利影響。

舜宇精工表示,在AGV集成解決方案領域已經具有一定優勢。技術方面,公司在該領域已擁有31專利,并有12項發明專利正在申請中。公司承接的AGV產品及系統集成解決方案項目逐年增長,業務收入從2021年的4,464.26萬元,增長到2022年的5,042.47萬元,預計到2024年將突破8,000萬元。

雖然汽車零部件件品類豐富多樣,舜宇精工與行業內企業主要產品完全重疊并構成高度競爭關系的企業較少,但對手實力依然不容小覷。

與舜宇精工在汽車內飾件及汽車裝備制造領域存在部分產品競爭關系的主要競爭對手如下:

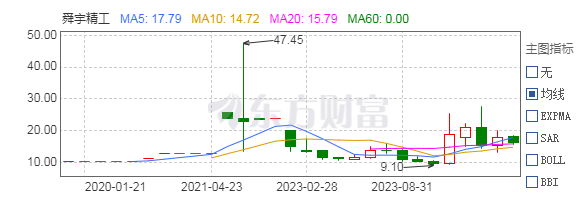

2月27日,舜宇精工發布業績快報,公司2023年1-12月實現營業收入8.20億元,同比下降2.96%;歸屬于上市公司股東的凈利潤4520.02萬元,同比下降28.87%。

財務表現“不及格”

作為超小盤正宗智能駕駛+機器人概念股,舜宇精工的財務表現卻令人失望。根據同花順行業分類,其財務綜合評分僅為42.5分,財務能力、價值增值、財務質量均落后于同行。

2021年度、2022年度和2023年1-9月,舜宇精工營業收入分別為72,438.18萬元、84,547.30萬元和51,895.01萬元。2023年1-9月較上年同期減少了7,260.08萬元,降低了12.27%。同期,舜宇精工營業利潤分別為4,734.94萬元、6,607.02萬元和2,606.19萬元。2023年1-9月營業利潤較上年同期減少1,661.66萬元,減少38.93%。

此外,舜宇精工應收賬款占流動資產比例較高,企業盈利質量、流動資產結構和資金周轉效率需要關注。

2021年末、2022年末和2023年9月末,舜宇精工應收賬款金額分別為19,042.47萬元、24,767.57萬元和21,860.19萬元,占各期末資產總額的比例分別為20.10%、22.65%和17.31%。

在考驗企業短期償債能力的指標上,無論是流動比率,還是速動比率均遠低于同行業可比公司均值。

2023年中報顯示,舜宇精工流動比率和速動比率分別為1.10、0.64,主要系所處汽車零部件行業經營模式及募投項目建設需要新增銀行借款所致。公司營運資金需求隨營業收入規模同步增長,同時公司以自籌資金開展募投項目建設,公司存在流動性不足風險。

舜宇精工表示,公司目前主要依靠自有資金和短期銀行借款來滿足流動性的需要。針對公司流動性偏低可能產生的經營風險,公司未來計劃提高長期負債的比例以優化負債結構,并在適當時候進行股權融資。

針對市場競爭加劇、市場份額下滑等風險,舜宇精工的應對措施是:一方面整合公司資源,持續服務好現有客戶,提升客戶認可度,進一步樹立公司品牌形象;另一方面加速新項目及新產品不斷研發落地及量產,給公司經營業績帶來新的增長點和競爭力。

1月13日,舜宇精工發布《2024年度向特定對象發行股票募集說明書(草案)》,公司本次向特定對象發行股票的募集資金總額為不超過1億元,募集資金擬用于汽車智能化及高端制造裝備項目(一期);智能座艙系列產品研發項目;工業機器人研發項目。

舜宇精工最新股價為16元/股,PE-TTM倍數為20.33倍,低于行業平均水平。目前無市場一致盈利預期。

不過,在受益于國家產業政策支持的大背景下,隨著公司生產線布局的優化以及生產效率的提升,有可能使得舜宇精工未來發展打下堅實的基礎,進而推動估值進一步提升。